Boletín de investigación

Por qué la Cufinier es una gran opción

D. Fiscal 3

L.C.P.C. Edgar Lira Pulido

Presentación

El propósito del presente boletín es analizar los beneficios y la metodología asociada al uso de la Cuenta de Utilidad por Inversión en Energías Renovables (Cufinier), una herramienta fiscal diseñada para impulsar el sector de energías renovables en México.

1. Introducción

Desde 2013, México ha implementado diversas reformas para fomentar la inversión en energías renovables: comenzó con la reforma energética, seguida de la Ley de Transición Energética (2015) y la reforma fiscal (2016). En este marco, México formalizó su compromiso en la Cumbre Mundial de la Energía del Futuro (2016) al aspirar a un sistema eléctrico con un 50% de energías renovables.

Reconociendo las altas inversiones iniciales que requiere este sector y la prioridad de los inversionistas por recuperar su capital rápidamente, el Poder Legislativo introdujo en la reforma fiscal de 2016 el artículo 77-A, que estableció la Cufinier. Esta cuenta permite anticipar dividendos a los inversionistas sin generar una carga fiscal inmediata, difiriendo el pago de impuestos bajo una metodología específica que se detalla en este boletín.

Si bien la Cufinier es una alternativa fiscal atractiva, su aplicación implica generar pérdidas fiscales significativas que, según la ley, deben amortizarse en un plazo de 10 años. De no lograrse, el derecho a su deducción se pierde.

En 2016, provocó incertidumbre la falta de referencias claras sobre el comportamiento comercial que garantizara a los contribuyentes del sector un bajo riesgo en caso de no amortizar las pérdidas fiscales generadas por sus inversiones. Esto llevó a muchos a optar por esquemas alternativos, como financiamientos más costosos; sin embargo, actualmente ya existen datos concretos que permiten a los inversionistas calcular con mayor precisión el tiempo necesario para amortizar dichas pérdidas, lo que les brinda mayor certeza y facilita la toma de decisiones para proyectos futuros.

La Cufinier no sólo representa un beneficio fiscal, sino que también se alinea con el crecimiento exponencial del mercado de energías renovables en México y a nivel global. Las empresas que aprovechan este incentivo tienen una ventaja estratégica para liderar la transición energética, atraer inversiones y fortalecer su posición competitiva en un sector en constante evolución, lo que permite a las empresas dedicadas exclusivamente a la generación de energía renovable o cogeneración manejar de forma más eficiente los recursos financieros de sus inversionistas mediante dividendos anticipados que permitan una recuperación a los accionistas de su capital y no optar por esquemas financieros complejos que deriven en procesos más cuantiosos que pudieran causar revisiones fiscales.

2. Desarrollo

Específicamente, el artículo 77-A de la Ley del Impuesto sobre la Renta (LISR) establece que las personas morales que se dediquen exclusivamente a la generación de energía proveniente de fuentes renovables o de sistemas de cogeneración de electricidad eficiente podrán crear una Cufinier. Esta cuenta se calculará de acuerdo con las disposiciones del artículo 77.° de la LISR, en los mismos términos que la Cuenta de Utilidad Fiscal Neta (Cufin), pero con una particularidad: en lugar de determinarse la utilidad fiscal neta del ejercicio (Ufin), se adicionará la utilidad derivada de las inversiones en energías renovables (Ufinier).

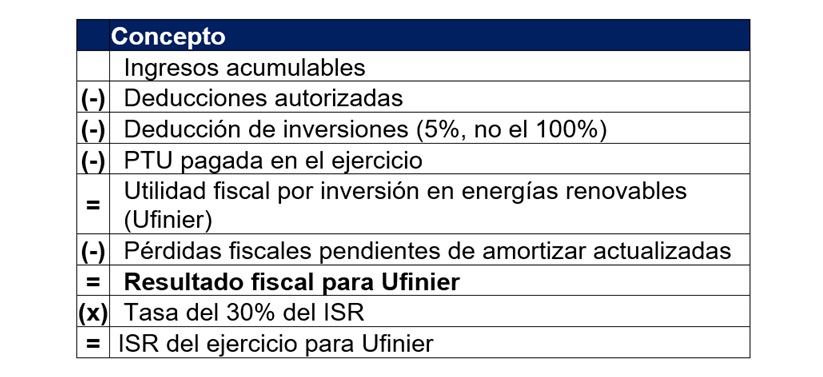

Para calcular la Ufinier, se parte del resultado fiscal del ejercicio, y en lugar de aplicar la deducción del 100% por la adquisición de maquinaria y equipo para la generación de energía renovable (de conformidad con el artículo 34.°, fracción XIII, de la LISR), se utilizará la deducción del 5% anual para maquinaria destinada a la generación, conducción, transformación y distribución de electricidad (según el artículo 35.°, fracción I, de la LISR), durante la vida útil del bien o hasta el ejercicio en que se genere la Ufin.

Es importante destacar que las personas morales que opten por llevar la Cufinier lo harán hasta el momento en que determinen una Ufin.

Además, la LISR fija que los contribuyentes que se consideren dedicados exclusivamente a la generación de energía proveniente de fuentes renovables o a la cogeneración de electricidad eficiente deben obtener al menos el 90% de sus ingresos totales de estas actividades, sin contar los ingresos derivados de la enajenación de activos fijos o terrenos que hubieran estado destinados a la actividad.

Distribución de dividendos

Las personas que repartan dividendos o ganancias provenientes de la Cufinier, desde el año en que empiecen a generar una Cufin, tendrán que reducir el saldo de la Cufinier correspondiente. Esta reducción se hará hasta por el total del saldo de la Cufinier y hasta el año en que se repartan todos los dividendos o ganancias de esa cuenta.

Desde el año en que haya un saldo en la Cufin, no se podrá repartir el saldo restante de la Cufinier, si es que queda alguno sin repartir.

Es importante saber que los dividendos o ganancias repartidos de la Cufinier no tienen que pagar el Impuesto sobre la Renta (ISR), salvo en casos específicos, como cuando se distribuyen a personas físicas en México (artículo 140.°, segundo párrafo, de la LISR) o a personas morales en el extranjero o cuando quienes reparten los dividendos son considerados establecimientos permanentes (artículo 164.°, fracciones I y IV, de la misma ley).

Se añade que las empresas que repartan dividendos tienen que cumplir con más obligaciones fiscales, como son, entre otras:

- Realizar los pagos mediante cheque nominativo o a través de transferencias electrónicas.

- Por cada beneficiario de los dividendos deberá proporcionar un comprobante fiscal que indique el monto del dividendo, el ISR retenido y la procedencia de las utilidades, especificando si provienen de la Cufin de 2014, 2013 o ejercicios anteriores (artículo 76.°, fracción XI, de la LISR).

El comprobante deberá ser a través de una factura de retenciones e información de pagos con complemento de dividendos con clave 14. Dividendos o utilidades distribuidas, de acuerdo con las disposiciones fiscales vigentes.

Otras disposiciones aplicables para distribuir dividendos

Las empresas que deseen distribuir dividendos deberán garantizar el cumplimiento de las disposiciones establecidas en la Ley General de Sociedades Mercantiles (LGSM), que son las siguientes:

- Aprobación de la asamblea (artículos 16.°, 19.°, 117.° y 180.°): la distribución de dividendos debe ser aprobada por la asamblea de accionistas. Esta aprobación se toma en una reunión ordinaria y se hará de forma proporcional a las acciones de cada accionista.

- Utilidades contables (artículo 19.°): sólo se pueden distribuir dividendos si la compañía genera utilidades.

- Reserva legal (artículo 20.°): las compañías deben constituir una reserva legal del 5% de las utilidades netas hasta que esta reserva alcance el 20% del capital social. Los dividendos sólo se pueden distribuir después de cumplir con esta obligación.

- Documentación (artículo 172.°): es necesario tener aprobados los estados financieros que muestren la situación financiera de la empresa y las utilidades generadas.

- Forma de pago: Los dividendos pueden pagarse en efectivo, en acciones o en bienes, siempre que se establezca claramente en la asamblea. No existe impedimento alguno conforme a la LGSM.

Determinación del ISR para la Cufinier

A continuación, se presenta una tabla que ejemplifica la metodología para la determinación del resultado fiscal para efectos de la Ufinier, así como el cálculo del ISR correspondiente:

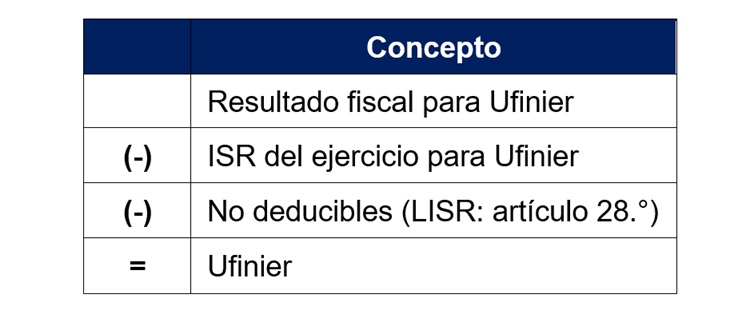

Determinación de la Ufinier

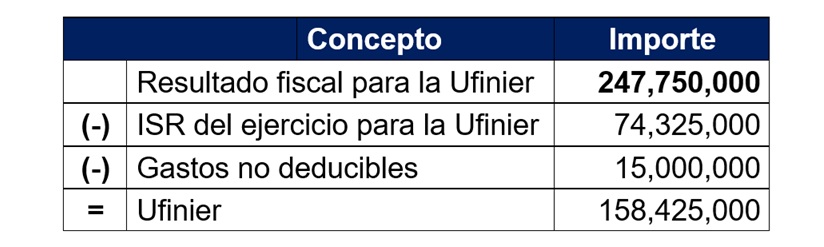

Para determinar la Ufinier, se debe partir del resultado fiscal del ejercicio correspondiente y restar el ISR del ejercicio para la Ufinier, así como los gastos no deducibles en términos del artículo 28.° de la LISR, como se detalla a continuación:

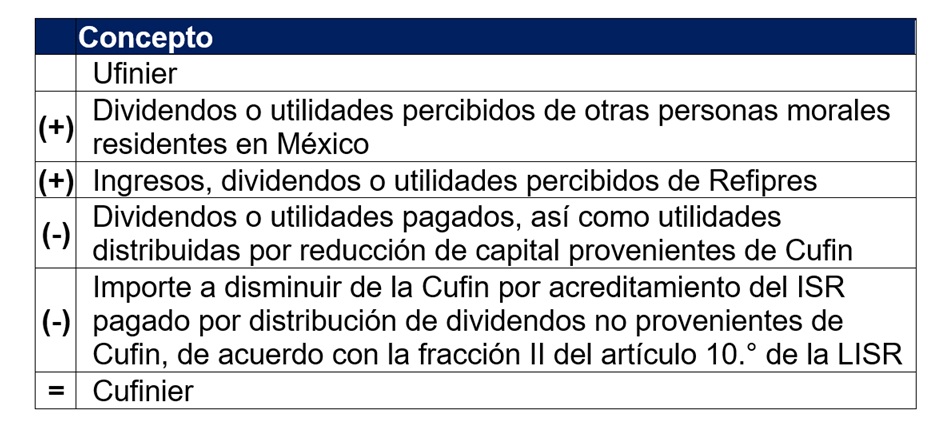

Determinación de la Cufinier

Una vez determinada la Ufinier, se procederá a calcular la Cufinier. Para ello, se partirá de la Ufinier y se adicionarán los dividendos o utilidades recibidos de otras empresas nacionales, así como los ingresos, dividendos o utilidades percibidos de Regímenes Fiscales Preferentes (Refipres). Además, se deberá restar los dividendos o utilidades distribuidas por reducción de capital provenientes de la Cufin, así como los montos de acreditamiento de ISR pagado por distribución de dividendos que no provengan de la Cufin, como se detalla a continuación:

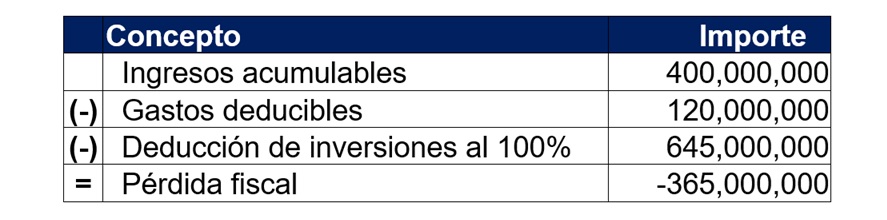

Ejemplo práctico

La empresa “X”, S.A. de C.V., cerró en el ejercicio 2019 con las cifras suscritas. A continuación, se presenta una tabla que ejemplifica el procedimiento para determinar el resultado fiscal de la compañía, el cual resultó en una pérdida fiscal. Este cálculo incluye la deducción del 100% por la adquisición de maquinaria y equipo destinados a la generación de energía renovable:

Determinación del resultado fiscal e ISR del ejercicio para la Cufinier

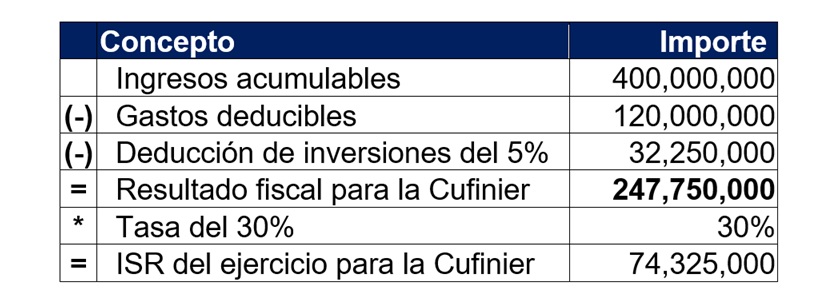

Con el fin de comparar la determinación del resultado fiscal al aplicar la deducción del 5%, correspondiente a la maquinaria destinada a la generación, conducción, transformación y distribución de electricidad, en lugar de la deducción del 100% utilizada antes, en esta determinación se obtiene un resultado fiscal positivo; es decir, no se genera una pérdida fiscal. Este resultado servirá de base para calcular la Cufinier y el ISR correspondiente a ella:

Determinación de la Ufinier

En el siguiente ejemplo se muestra la determinación de la Ufinier, que se calcula a partir del resultado fiscal para efectos de la Cufinier, que en este caso es de 247,750,000, conforme al ejemplo anterior:

Derivado de lo anterior, podemos observar que la cantidad 158,425,000 es el saldo de la Ufinier, que se integrará a la Cufinier por este ejercicio y podrá, en caso de ser posible, distribuirse en dividendos.

Determinación de la Cufinier

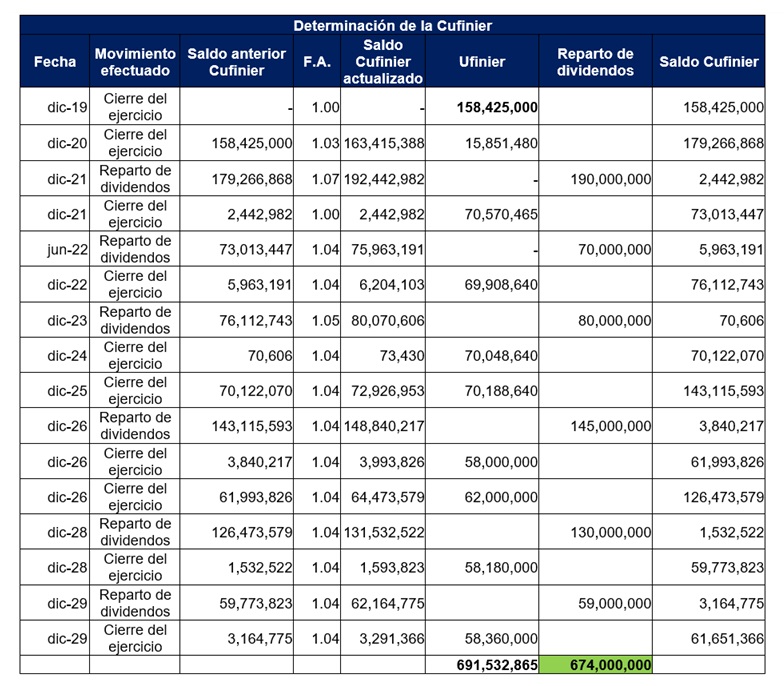

En el siguiente ejemplo se muestra cómo se determina la Cufinier del ejercicio 2019, partiendo de la Ufinier calculada en el ejemplo anterior:

Como se puede observar en la tabla anterior, la determinación de la Cufinier facilita el reparto anticipado de dividendos a la compañía por un monto de 674,000,000 pesos, los cuales serán distribuidos en seis pagos, desde diciembre de 2021 hasta diciembre de 2029.

Determinación de la Cufin convencional

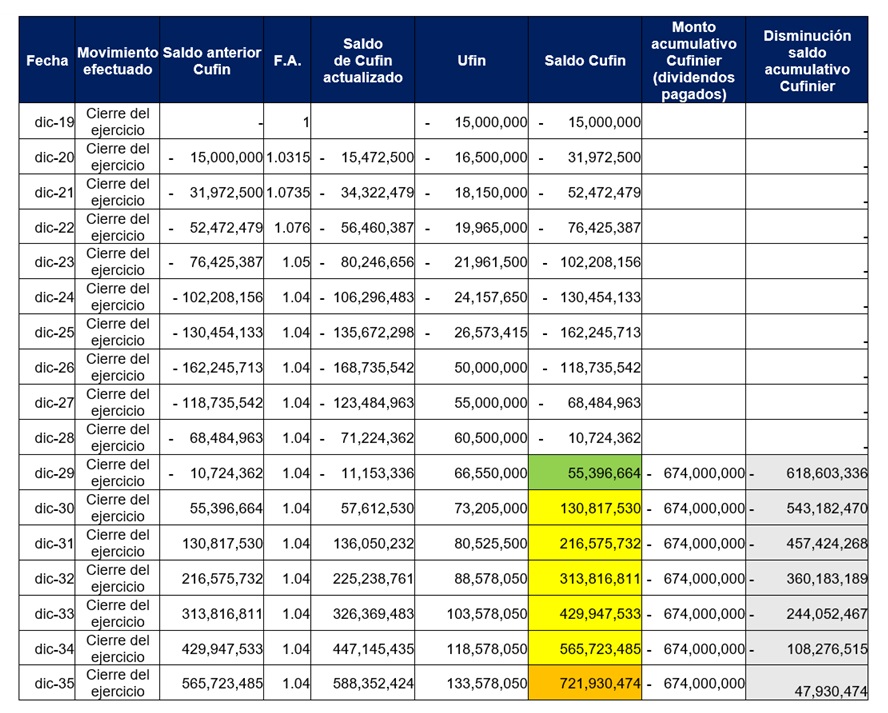

A continuación, se detalla el impacto en la distribución de dividendos y la afectación a la Cufin de la compañía, derivado de la determinación de estos conceptos a través de los años:

Como se puede observar en la celda resaltada en verde, la compañía ha generado un saldo en la Cufin en diciembre de 2029. En consecuencia, deberá restar de forma acumulada el saldo registrado como distribución de dividendos provenientes de la Cufinier, lo que impedirá el reparto de dividendos de esta fuente (ver celdas marcadas en amarillo). Este efecto se extinguirá hasta el ejercicio 2035, como se indica en la celda resaltada en naranja.

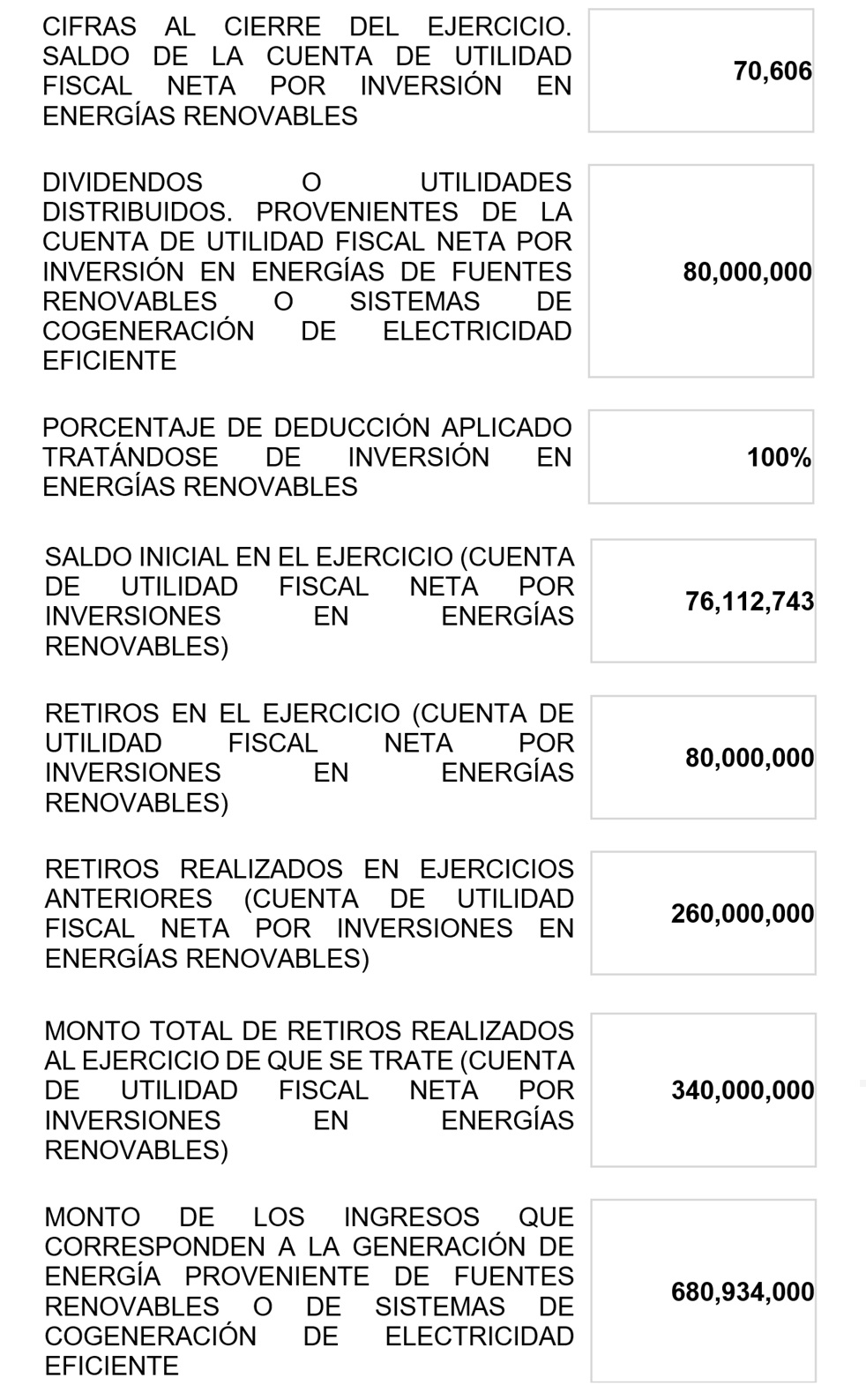

Llenado de datos informativos Cufinier. Ejercicio 2023

Una vez realizados los cálculos y determinaciones anteriores, se deberán ingresar en la declaración anual del ejercicio correspondiente, en la sección “Datos informativos CUFINIER”. Para efectos prácticos de este caso, se utilizará la declaración del ejercicio 2023:

3. Conclusiones

A partir del análisis desarrollado en este boletín, se concluye que la implementación de la Cufinier, cumpliendo con los requisitos establecidos en la legislación, ofrece beneficios estratégicos para el sector de energías renovables. Éstos incluyen:

- Impulso a la inversión en energías renovables: al ser una opción fiscal exclusiva para este sector, se fomenta el desarrollo sostenible y refuerza el compromiso de México con la protección del medio ambiente.

- Retorno de inversión acelerado: la posibilidad de anticipar dividendos facilita un flujo más ágil de recursos financieros hacia los inversionistas, lo que les permite que éstos reinviertan en nuevas oportunidades de negocio.

- Protección del poder adquisitivo: al anticipar dividendos, los inversionistas minimizan el impacto negativo de la inflación sobre el valor de sus recursos invertidos.

- Simplificación administrativa: optar por la Cufinier evita la implementación de esquemas fiscales alternativos, que suelen implicar procesos administrativos más complejos y un mayor riesgo de revisiones por parte de las autoridades fiscales.

- Reducción de cargas fiscales adicionales: el uso de esta metodología evita impactos derivados de otras disposiciones legislativas, como el ajuste anual por inflación, que podría generar ingresos fiscales acumulables innecesarios.

4. Referencias

Cámara de Diputados, 1.° de abril de 2024, Ley del Impuesto sobre la Renta, 2025, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Cámara de Diputados, 20 de octubre de 2023, Ley General de Sociedades Mercantiles, 2025, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LGSM.pdf

Cámara de Diputados, 6 de mayo de 2016, Reglamento de la Ley del Impuesto sobre la Renta, 2025, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/regley/Reg_LISR_060516.pdf

Secretaría de Hacienda y Crédito Público, 18 de noviembre de 2015, Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto Especial sobre Producción y Servicios, del Código Fiscal de la Federación y de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, 2025, de Diario Oficial de la Federación: https://www.dof.gob.mx/nota_detalle.php?codigo=5415878&fecha=18/11/2015#gsc.tab=0

Servicio de Administración Tributaria, s.f., Presenta tu declaración anual de personas morales. Régimen General ejercicios 2019 y posteriores, 2025, de SAT: https://www.sat.gob.mx/declaracion/21496/presenta-tu-declaracion-anual-personas-morales.-regimen-general-ejercicios-2019-y-posteriores