Boletín de investigación

ISR en enajenación de inmuebles por personas físicas

D. Fiscal 1

M.A. y L.C. y L.D. Víctor Manuel Rodríguez Anzaldo

Presentación

Este boletín tiene la finalidad de mostrar el tratamiento fiscal para la determinación del Impuesto Sobre la Renta (ISR) anual por enajenación de bienes inmuebles, operación que llega a ser frecuente entre los contribuyentes y cuya carga fiscal normalmente es determinada por los notarios, sin que muchas veces el contribuyente conozca cómo es el cálculo específico de su ISR, ya sea que se trate de la venta de un inmueble destinado a casa-habitación, para el que, como veremos, puede llegarse a aplicar una exención, o bien, un inmueble destinado a uso comercial, en cuyo caso no aplica dicha exención.

1. Introducción

Para la enajenación de un bien inmueble realizada por una persona física, el contribuyente debe considerar la carga fiscal que le representa la misma. Si bien es el notario quien la determina, resulta importante conocer el detalle de dicha determinación y, sobre todo, entender que lo que el notario hace es una retención y entero del pago provisional de dicha operación, lo cual quiere decir que la persona física deberá observar y tener cuidado en considerar esta operación en la determinación de su declaración anual.

Esta obligación de determinación y entero del ISR por la enajenación de inmuebles de personas físicas se contempla en la Ley del Impuesto Sobre la Renta (LISR), específicamente en su Capítulo IV, De los ingresos por enajenación de bienes.

Para atender a esta obligación, a continuación se presenta un ejemplo práctico de la enajenación de un bien inmueble distinto a casa-habitación, con el detalle de la determinación del impuesto referido, y con la precisión de consideraciones para el caso de que sí lo fuera.

2. Desarrollo

Previo a entender la mecánica de determinación, resulta importante conocer lo que se entiende por enajenación de bienes, así como propiamente lo que se debe entender como bien inmueble.

Enajenación de bienes

El artículo 119.° de la LISR señala como ingresos por enajenación de bienes a los que deriven de los casos previstos en el Código Fiscal de la Federación (CFF), sobre todo en su artículo 14.°, según el cual se entiende por “enajenación de bienes” a “toda transmisión de propiedad, aun en la que el enajenante se reserve el dominio del bien enajenado”.

De acuerdo con el artículo 119.° de la LISR, en los casos de permuta se considerará que hay dos enajenaciones. Al respecto, el artículo 2327.° del Código Civil Federal (CCF) indica que la permuta es: “Un contrato por el cual cada uno de los contratantes se obliga a dar una cosa por otra”.

Bienes inmuebles

El artículo 750.° del CCF establece lo que debe entenderse como bienes inmuebles:

- El suelo y las construcciones adheridas a él;

- Las plantas y árboles, mientras estuvieren unidos a la tierra, y los frutos pendientes de los mismos árboles y plantas mientras no sean separados de ellos por cosechas o cortes regulares;

- Todo lo que esté unido a un inmueble de una manera fija, de modo que no pueda separarse sin deterioro del mismo inmueble o del objeto a él adherido;

Una vez explicados estos conceptos, que son propiamente el objeto sobre el que se determina el ISR, desglosaremos a continuación el cálculo para la determinación del ISR anual por esta operación. Se reitera que, cuando el notario realiza la determinación correspondiente, normalmente lo que determina es el pago provisional de dicha operación, por lo cual -como se ha señalado- el contribuyente deberá considerar esta operación al momento de presentar su declaración anual en el mes de abril del año inmediato siguiente al de la operación.

Cálculo del ISR anual

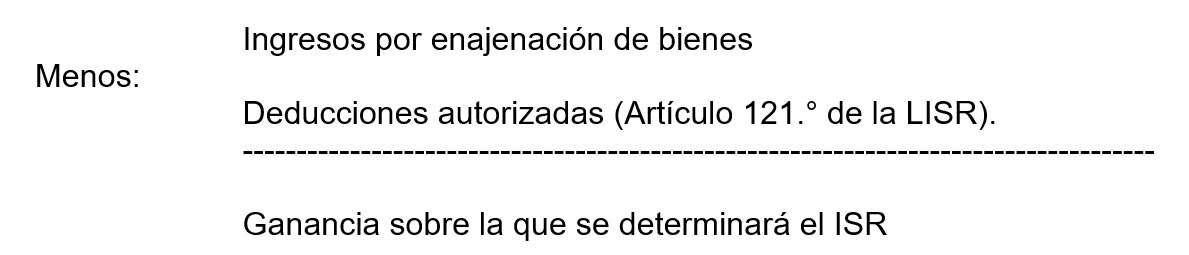

Las personas que obtengan ingresos por enajenación de bienes podrán efectuar las deducciones a que se refiere el artículo 121.° de la LISR; con la ganancia así determinada, se calculará el impuesto anual.

Ingreso

De conformidad con el artículo 119.° de la LISR:

Se considerará como ingreso el monto de la contraprestación obtenida [...], con motivo de la enajenación; cuando por la naturaleza de la transmisión no haya contraprestación, se atenderá al [...] avalúo practicado por persona autorizada por las autoridades fiscales.

No se considerarán ingresos por enajenación, los que deriven de la transmisión de propiedad de bienes por causa de muerte, donación o fusión de sociedades.

Deducciones

Como se mencionó, en correspondencia con el artículo 121.° de la LISR, las personas físicas que obtengan ingresos por la enajenación de bienes tendrán la posibilidad de efectuar las siguientes deducciones:

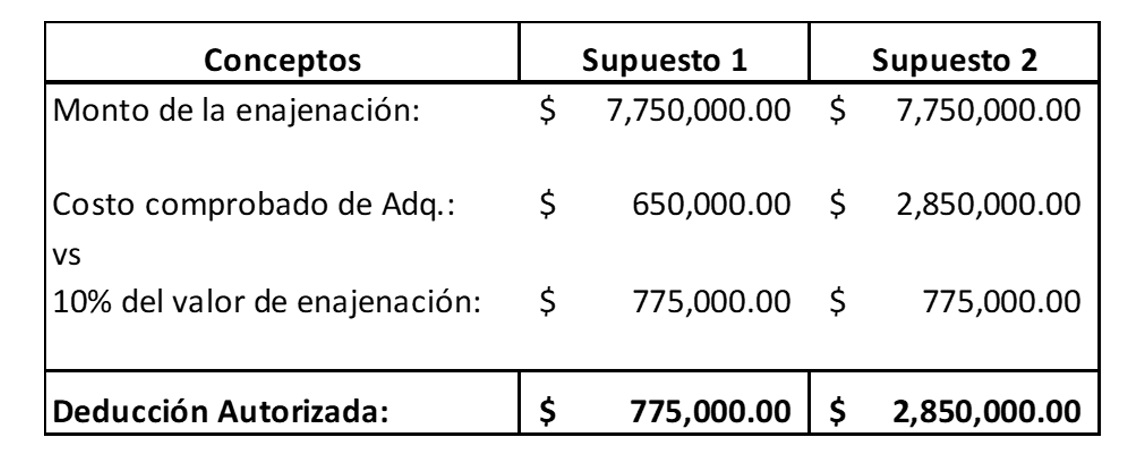

- El costo comprobado de adquisición [... actualizado]. En el caso de bienes inmuebles, el costo actualizado será cuando menos 10% del monto de la enajenación de que se trate.

- El importe de las inversiones hechas en construcciones, mejoras y ampliaciones, [... actualizadas].

- Los gastos notariales, impuestos y derechos, por escrituras de adquisición y de enajenación, así como el impuesto local por los ingresos por enajenación de bienes inmuebles, pagados por el enajenante. Serán deducibles los pagos efectuados con motivo del avalúo de bienes inmuebles.

- Las comisiones y mediaciones pagadas por el enajenante, con motivo de la adquisición o de la enajenación del bien.

Como ejemplo del primer punto, téngase en cuenta este ejemplo:

Actualización del costo de adquisición

El artículo 124.° de la LISR estipula lo siguiente:

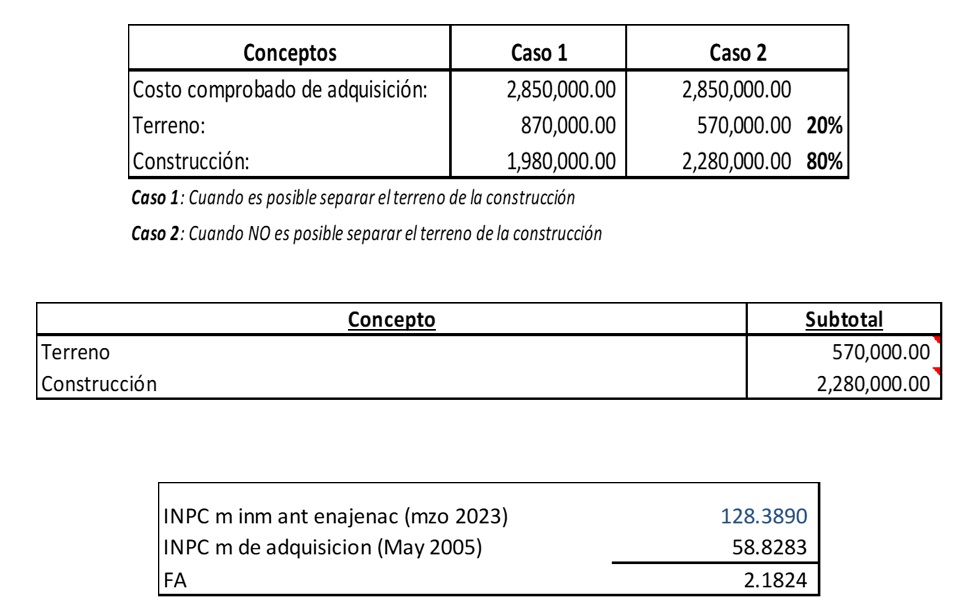

Para actualizar el costo comprobado de adquisición y, en su caso, el importe de las inversiones deducibles, tratándose de bienes inmuebles y de certificados de participación inmobiliaria no amortizables, se procederá como sigue:

- Se restará del costo comprobado de adquisición, la parte correspondiente al terreno y el resultado será el costo de construcción. Cuando no se pueda efectuar esta separación se considerará como costo del terreno el 20% del costo total.

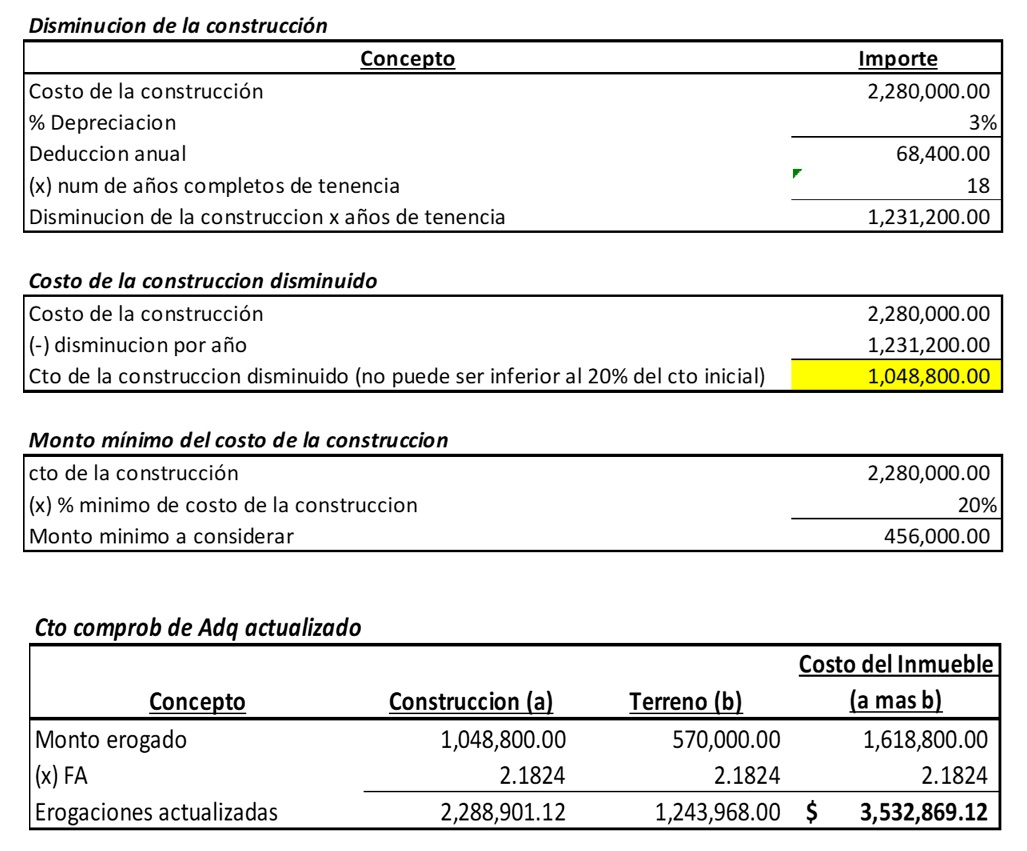

- El costo de construcción deberá disminuirse a razón del 3% anual por cada año transcurrido entre la fecha de adquisición y la de enajenación; en ningún caso dicho costo será inferior al 20% del costo inicial. El costo resultante se actualizará por el periodo comprendido desde el mes en el que se realizó la adquisición y hasta el mes inmediato anterior a aquél en el que se efectúe la enajenación. Las mejoras o adaptaciones que implican inversiones deducibles deberán sujetarse al mismo tratamiento.

Como ejemplo de este procedimiento, considérese lo siguiente:

Determinación del ISR anual

El artículo 120.° de la LISR señala:

Las personas que obtengan ingresos por enajenación de bienes, podrán efectuar las deducciones a que se refiere el artículo 121 de esta Ley; con la ganancia así determinada se calculará el impuesto anual como sigue:

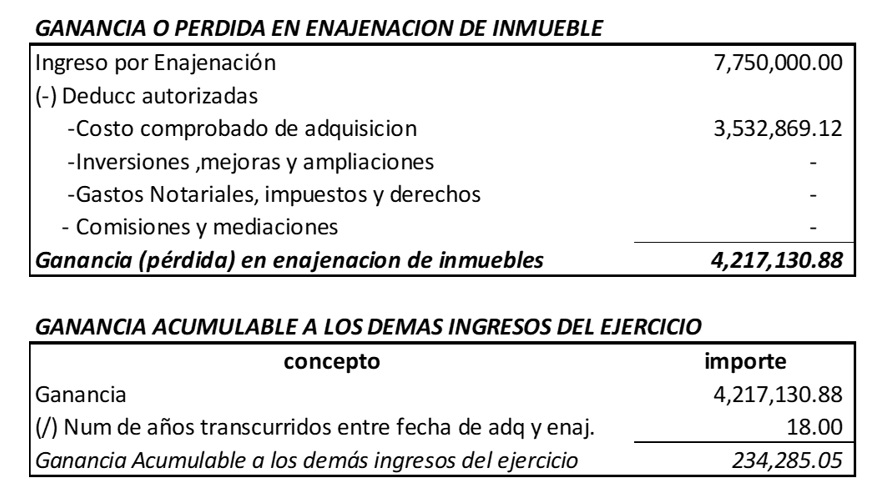

- La ganancia se dividirá entre el número de años transcurridos entre la fecha de adquisición y la de enajenación, sin exceder de 20 años.

- El resultado que se obtenga conforme a la fracción anterior, será la parte de la ganancia que se sumará a los demás ingresos acumulables del año de calendario de que se trate y se calculará, en los términos de este Título [IV], el impuesto correspondiente a los ingresos acumulables.

- La parte de la ganancia no acumulable se multiplicará por la tasa de impuesto que se obtenga conforme al siguiente párrafo. El impuesto que resulte se sumará al calculado conforme a la fracción que antecede.

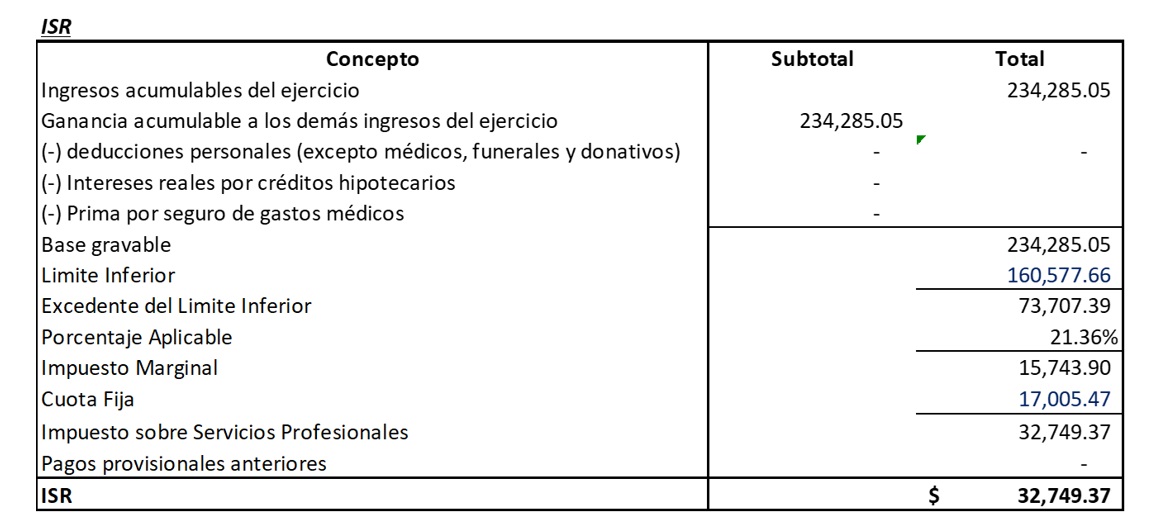

- Se aplicará la tarifa que resulte conforme al artículo 152 de esta Ley a la totalidad de los ingresos acumulables obtenidos en el año en que se realizó la enajenación, disminuidos por las deducciones autorizadas por la propia Ley, excepto las establecidas en las fracciones I, II y III del artículo 151 de la misma. El resultado así obtenido se dividirá entre la cantidad a la que se le aplicó la tarifa y el cociente será la tasa.

- La tasa promedio que resulte de sumar las tasas calculadas conforme a lo previsto en el inciso anterior para los últimos cinco ejercicios, incluido aquél en el que se realizó la enajenación, dividida entre cinco.

El contribuyente podrá optar por calcular la tasa a que se refiere el párrafo que antecede, conforme a lo dispuesto en cualquiera de los dos incisos siguientes:

Para ilustrar el procedimiento anterior, se brinda este ejemplo:

Lo correspondiente a la fracción III es:

Es de señalar que la determinación manejada en este boletín corresponde a una enajenación de inmuebles distintos a casa-habitación; por lo que de presentarse este supuesto, deberá descontarse del monto total de enajenación el monto señalado en la fracción XIX, inciso a) del artículo 93.° de la LISR, que establece que no se pagar el ISR por la obtención de ingresos derivados de enajenación de casa-habitación del contribuyente, siempre que el monto no exceda de 700,000 Unidades de Inversión (Udis) y la transmisión se formalice ante fedatario público, siempre que durante los tres años inmediatos anteriores a la fecha de enajenación, el contribuyente no hubiere enajenado otra casa-habitación.

3. Conclusiones

La enajenación de inmuebles es una operación que, cuando se presenta, los contribuyentes personas físicas se limitan a dejar en manos del notario, ya que es quien normalmente los apoya al momento de su escritura; sin embargo, resulta importante que el contribuyente conozca la forma en que se determina el ISR correspondiente por dicha operación, ya que, finalmente, es el sujeto sobre quien recae la obligación del pago y entero del mismo, además de que debe considerar la operación en su totalidad y el impacto fiscal derivado de la misma.

Como se ha explicado en el boletín, la mecánica pudiera no resultar tan fácil. No obstante, en términos generales, el mismo se determina con base en la ganancia obtenida al confrontar el ingreso con las deducciones que permite la LISR para estas operaciones, tales como el costo comprobado de adquisición actualizado; el importe de las inversiones actualizadas hechas en construcciones, mejoras y ampliaciones; los gastos notariales, impuestos y derechos, por escrituras de adquisición y de enajenación; así como el impuesto local por los ingresos por enajenación de bienes inmuebles, pagados por el enajenante, junto con las comisiones y mediaciones también pagadas por el mismo.

Por último, es de reiterar que el contribuyente persona física debe considerar estas operaciones o ganancias al momento de presentar su declaración anual, sobre todo porque, como se ha señalado, lo que el notario efectúa normalmente al protocolizar la operación es únicamente el pago provisional de la misma, pago que por supuesto se podrá acreditar en la declaración anual a presentar, de ser el caso.

4. Referencias

Cámara de Diputados, 2021, Código Civil Federal, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/2_110121.pdf

Cámara de Diputados, 2021, Código Fiscal de la Federación, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Cámara de Diputados, 2021, Ley del Impuesto Sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf