Boletín de investigación

IVA de plataformas digitales en operaciones con residentes en el extranjero

D. Fiscal 3

C.P.C. y P.C.FI. Juan Edgardo Beltrán Ávila

Presentación

El presente boletín se refiere al tratamiento del Impuesto al Valor Agregado (IVA) sobre aquellas operaciones de plataformas digitales realizadas con residentes en el extranjero sin establecimiento permanente en México, debido a que la ley en la materia no contemplaba dichas operaciones y, por lo tanto, había un área de oportunidad que la autoridad fiscal en México tuvo a bien regular a partir del año 2020.

1. Introducción

A partir del 1 de junio de 2020 entra en vigor un esquema mediante el cual las empresas extranjeras que prestan servicios digitales a usuarios en México por medio de aplicaciones (plataformas tecnológicas) están obligadas al pago del IVA por los servicios proporcionados.

Los servicios digitales que considera el Servicio de Administración Tributaria (SAT) sujetos del pago del IVA son:

- Clubes en línea y páginas de citas

- Comercio de bienes

- Descarga de o acceso a contenido digital

- Enseñanza a distancia, test o ejercicios

- Entrega de alimentos preparados

- Entrega de bienes (distintos de alimentos preparados)

- Hospedaje

- Transporte terrestre de pasajeros

Se considera que se prestan servicios digitales en México siempre que el receptor del servicio se encuentre en cualquiera de los siguientes supuestos:

- Haya manifestado al prestador del servicio:

- Un domicilio ubicado en México.

- Número telefónico cuyo código del país corresponda a México.

- Realice el pago mediante un intermediario ubicado en México.

- La dirección IP (Protocolo de Internet) de cualquiera de sus dispositivos electrónicos corresponda al rango de direcciones asignadas a México. (SAT, 2023, Plataformas tecnológicas de servicios digitales)

Los servicios de intermediación entre terceros que considera el SAT son aquellos que sean oferentes de bienes o servicios y los demandantes de los mismos. El SAT no considera esta definición para los servicios de intermediación que tengan por objeto la enajenación de bienes muebles usados.

Ahora bien, definamos quiénes son residentes en el extranjero sin establecimiento permanente en México.

Se consideran residentes en el extranjero, independientemente de su nacionalidad o lugar de nacimiento (personas [físicas]) o país de constitución (empresas), los siguientes:Empresas

Las personas morales que hayan establecido en un país distinto de México la administración principal del negocio o su sede de dirección efectiva.

Personas

- Cuando no tengan una casa habitación en México.

- Cuando tengan casa habitación en México y en otro país, en los siguientes casos:

- Cuando más del 50% de los ingresos totales que obtengan en el año de calendario se generen en un país distinto a México.

- Cuando en un país distinto a México, tengan el centro principal de sus actividades profesionales.

- [Las personas físicas de nacionalidad mexicana que acrediten ser residentes en otro país.] (SAT, 2023, Qué se entiende por residente en el extranjero)

2. Desarrollo

Respecto al IVA, analizaremos los casos en los que estos residentes en el extranjero son sujetos de impuesto en México, ya sea por pago propio o a través de una retención que debe ser realizada por residentes en México que tengan operaciones con residentes en el extranjero.

Las personas físicas o morales que efectúen pagos a residentes en el extranjero por prestación de servicios aprovechados en México por el uso o goce de bienes tangibles e intangibles, debido a que éstos se consideran importados, deben pagar el IVA que se cause conforme a la propia ley.

Del párrafo anterior debemos tomar en cuenta:

- Que se efectúen pagos efectivamente a residentes en el extranjero.

- Que se trate de la prestación de servicios aprovechados en México por el uso o goce de bienes tangibles e intangibles.

Cuando se trata de pagos al extranjero, suele hablarse principalmente de comercio exterior, lo que puede llevarnos a pensar que sólo se centra en exportaciones e importaciones. Sin embargo, las operaciones que hoy en día se llevan a cabo no siempre se refieren a las mencionadas.

Como sabemos, el IVA es una contribución indirecta que afecta al consumo y que grava, entre otras operaciones, las siguientes:

- Enajenación de bienes

- Prestación de servicios

- Uso o goce temporal de bienes

- Importación de bienes o servicios

Hay diversos supuestos para saber si el IVA aplica sobre una sola operación; por ejemplo, cuando una mercancía se encuentra en el extranjero, pero los que intervienen en dicha operación son residentes en México, por lo general se piensa que como la mercancía se encuentra en el extranjero, no hay IVA, pero no es así de acuerdo con el artículo 10.° de la Ley del Impuesto al Valor Agregado (LIVA), que, a la letra, dice:

Artículo 10.- Para los efectos de esta Ley, se entiende que la enajenación se efectúa en territorio nacional, si en él se encuentra el bien al efectuarse el envío al adquirente y cuando, no habiendo envío, en el país se realiza la entrega material del bien por el enajenante. La enajenación de bienes sujetos a matrícula o registros mexicanos, se considerará realizada en territorio nacional aún cuando al llevarse a cabo se encuentren materialmente fuera de dicho territorio y siempre que el enajenante sea residente en México o establecimiento en el país de residentes en el extranjero.Tratándose de bienes intangibles, se considera que la enajenación se realiza en territorio nacional cuando el adquirente y el enajenante residan en el mismo.

Se debe identificar cada caso en el que el IVA pudiera aplicarse, en función de las operaciones y las partes involucradas; desde luego, hay operaciones que quedan exceptuadas, como son aquellas que se relacionan con maquiladoras, la industria automotriz o recintos fiscalizados estratégicos.

En materia del IVA, se prevé que algunos contribuyentes retengan el impuesto por algunas operaciones que realicen.

Como señala el artículo 1-A de la LIVA, estas retenciones se deberán efectuar cuando se pague el precio o la contraprestación sobre el monto de lo efectivamente pagado y se enterará mediante declaración en las oficinas autorizadas, conjuntamente con el pago del impuesto correspondiente al mes en el cual se efectuó el pago, o a más tardar el día 17 del mes siguiente a aquel en el que hubiesen llevado a cabo las retenciones, sin que contra el entero pueda realizarse acreditamiento, compensación o disminución alguna.

Régimen de plataformas tecnológicas

Las autoridades fiscales, con la finalidad de tener fiscalizadas de manera eficaz, precisa y oportuna las operaciones virtuales de comercio exterior, han implementado la retención de IVA con respecto a dichas operaciones realizadas por un enajenante residente en el extranjero sin establecimiento permanente en México y, como adquirente, por un residente en México o residente en el extranjero con establecimiento permanente en México.

El régimen de plataformas tecnológicas repercute principalmente a:

- La persona que genera ingresos como usuario de dichas plataformas tecnológicas

- Las mismas plataformas tecnológicas

El SAT detectó que las personas que generaban ingresos a través de estas plataformas, es decir, las personas físicas y/o morales que efectúan actividades comerciales a través de Mercado Libre, Amazon, Uber o Didi, entre otras, no estaban cumpliendo con las obligaciones fiscales correspondientes a presentar sus declaraciones mensuales y/o anuales, generar facturas y, en general, no estaban cumpliendo con el pago de sus impuestos.

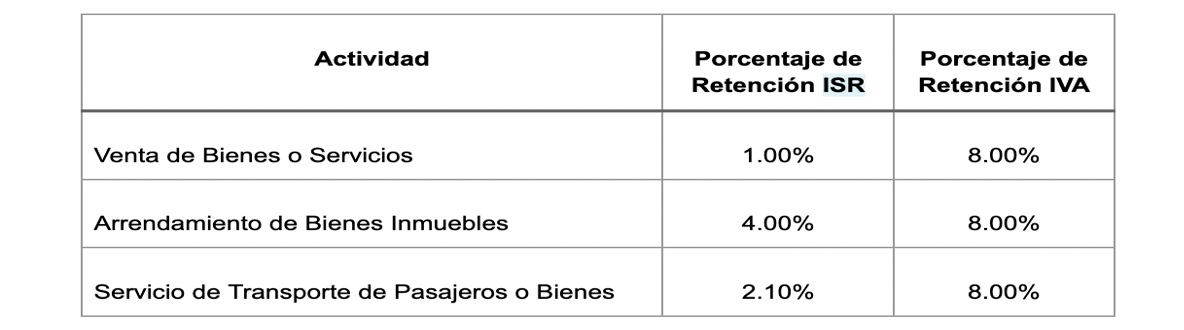

Con el régimen de plataformas tecnológicas, el SAT creó un esquema de tasas de retención donde estas plataformas tecnológicas tienen que retener, de las ventas de sus usuarios, ciertos porcentajes tanto de Impuesto Sobre la Renta (ISR) como de IVA y, en el caso de servicios de hospedaje, también el Impuesto Sobre Hospedaje (ISH). De esta manera, la empresa que tiene el control de la plataforma digital retiene parte de los ingresos a las personas físicas y/o morales que desarrollan operación en dichas plataformas y lo entera al SAT como pago del impuesto.

En el caso de que la persona que obtiene ingresos a través de una plataforma digital haga entrega de su información fiscal a dicha empresa, ésta le va a retener un porcentaje de los ingresos obtenidos tanto para el ISR como para el IVA, de acuerdo con la siguiente tabla:

Sin embargo, estas plataformas deberán retener de los ingresos obtenidos el 20% correspondiente al ISR y el 16% que corresponda al IVA al usuario que no entregue la información fiscal referida.

La plataforma tecnológica debe cubrir ciertos requisitos para ser considerada por el SAT como tal, los cuales son:

- Ser una plataforma de intermediación.

- Ser una plataforma digital, aplicación informática o similar.

- Contar con Registro Federal de Contribuyentes (RFC).

- Estar inscrito en el Padrón de Plataformas Tecnológicas Retenedoras. (Konta, 2022)

Además de inscribirse en el RFC, con un plazo de 30 días naturales posteriores a la prestación del primer servicio para realizarlo, las obligaciones fiscales a las que se hacen acreedores los residentes en el extranjero sin establecimiento permanente en México y que proporcionen servicios digitales son:

- Ofrecer y cobrar expresamente el IVA en el precio de sus servicios digitales. [...]

- Presentar declaración informativa trimestral sobre operaciones realizadas y receptores clasificados por tipo de servicio, y su precio a más tardar el 17 del siguiente al trimestre. Obligación cumplida al presentar Declaración de pago del IVA, por la prestación de servicios digitales mensualmente conforme a Guía pendiente de publicar. [...]

- Calcular el IVA mensualmente por lo efectivamente cobrado y efectuar su pago mediante declaración electrónica. [...] Declaración de pago del IVA, por la prestación de servicios digitales [...]

- Emitir y enviar comprobantes por el pago del servicio y el IVA correspondiente. [...]

- Designar [...] un representante legal en México y proporcionar un domicilio en territorio nacional. [...]

- Tramitar su [...] firma electrónica. (Pedro Pablo, 2020)

Cabe mencionar que el cumplimiento de tales obligaciones no lo constituye en establecimiento permanente en México.

3. Conclusiones

Con la incorporación del régimen de plataformas digitales, se ha obtenido una mayor recaudación por las operaciones celebradas, a consecuencia de la ampliación de la base de contribuyentes que utilizan los sistemas electrónicos como un medio más para realizar enajenación de bienes, prestación de servicios y el otorgamiento del uso o goce temporal de bienes.

De igual forma, resulta sustancial valorar lo siguiente:

Es importante considerar que para gozar de las tasas de retención del ISR de 1%, aplicable a enajenación [de] bienes y prestación de servicios; 2.1%, aplicable a servicios de transporte terrestre y entrega de bienes; 4% para servicios de hospedaje; así como la retención del 8% del IVA, resulta necesario estar dado de alta ante el RFC y proporcionar información y documentación fiscal.El no estar dado de alta ante el RFC y no proporcionar la información solicitada a las plataformas digitales, implica un pago mayor de impuestos (aplicando una retención del 20% para el ISR y 16% para el IVA), lo que resulta en menos utilidades y flujo para los enajenantes y prestadores de servicios. (Caudillo Rodríguez, Erick Iván, 2022)

Es importante recalcar que la autoridad fiscal en México ha explorado diversas formas de captar mayores recursos económicos sin incrementar las tasas impositivas ni, mucho menos, el crear nuevos impuestos. Es por ello que, al regular las actividades comentadas en el presente boletín, la recaudación a través del IVA ha resultado benéfica para alcanzar las metas de recaudación que el propio Gobierno se ha propuesto.

Esto conlleva que todas aquellas personas físicas y morales que realizan estas actividades deban cumplir con las disposiciones fiscales impuestas, lo que, en consecuencia, aumenta el padrón de contribuyentes obligados a enterar los impuestos correspondientes a sus actividades comerciales.

4. Referencias

Cámara de Diputados, 2021, Ley del Impuesto al Valor Agregado, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LIVA.pdf

Caudillo Rodríguez, Erick Iván, 2022, Régimen fiscal de plataformas digitales, 2023, de Veritas: https://www.veritas.org.mx/Impuestos/Fiscal/Regimen-fiscal-de-plataformas-digitales

Konta, 2022, Nuevo Régimen de Plataformas Tecnológicas 2022, 2023, de Konta: https://konta.com/blog/nuevo-regimen-de-plataformas-tecnologicas?utm_source=web&utm_medium=blog&utm_campaign=seo&utm_content=

Nuevo+R%C3%A9gimen+de+Plataformas+Tecnol%C3%B3gicas+2022+%7C+Konta

Pedro Pablo, 2020, Todo sobre el Régimen de Plataformas digitales, 2023, de Lefisco: https://lefisco.com/fiscal/regimen-de-plataformas-digitales/

Servicio de Administración Tributaria, 2023, Plataformas tecnológicas de servicios digitales, 2023, de SAT: http://omawww.sat.gob.mx/plataformastecnologicas/Paginas/

PlataformasTecnologicas_ServiciosDigitales/pt_sd_inicio.html

Servicio de Administración Tributaria, 2023, Qué se entiende por residente en el extranjero, 2023, de SAT: https://www.sat.gob.mx/consulta/06710/que-se-entiende-por-residente-en-el-extranjero