Boletín de investigación

Pagos a partes relacionadas con ingresos en Refipres: ¿son no deducibles?

D. Fiscal 2

Estudiante Teodoro Manuel Velasco Chandomi

Presentación

Este boletín trata acerca de la modificación que, con motivo de la reforma fiscal 2020, México aplicó a la normatividad respecto a la deducibilidad de los pagos realizados a partes relacionadas cuando los ingresos de su contraparte estén sujetos a Regímenes Fiscales Preferentes (Refipres), eliminando la posibilidad de su deducción cuando las contraprestaciones pagadas cumplieran con reglas de precios de transferencia.

Esta medida tiene la finalidad de evitar prácticas fiscales indebidas respecto a la disminución de bases gravables o trasmisión de beneficios y atiende a las directrices emitidas por la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

1. Introducción

El crecimiento económico de los países, así como la globalización y la necesidad de facilitar el intercambio de bienes y servicios entre los estados, ha ocasionado que los contribuyentes residentes en México efectúen con mayor frecuencia operaciones internacionales. Asimismo, como parte de la globalización, los grupos multinacionales han comenzado a alojar inversiones y capital en el país, con el objetivo de lograr mayores grados de crecimiento y desarrollo económico.

Derivado de lo anterior, en el ámbito fiscal internacional se han observado esquemas por los cuales los contribuyentes han buscado la erosión de la base imponible o la traslación de sus beneficios a jurisdicciones de baja imposición, también llamados Refipres. Cabe señalar que se considerarán ingresos sujetos a Refipres los que no están gravados en el extranjero o lo están con un Impuesto Sobre la Renta (ISR) inferior al 75% del ISR que se causaría y pagaría en México o cuando el ISR efectivamente causado y pagado en la jurisdicción de que se trate sea inferior al impuesto causado por la aplicación de una disposición legal, reglamentaria, administrativa, de una resolución o cualquier otro procedimiento.

En este sentido, la OCDE, de la cual México es miembro, publicó en el año 2015 el plan Base Erosion and Profit Shifting (BEPS o erosión de la base imponible y el traslado de beneficios), el cual funge como directriz en la búsqueda de recomendaciones para mitigar y reducir la elusión fiscal por vía de operaciones o mecanismos híbridos realizados entre contribuyentes de distintos estados.

Por medio de la publicación del informe final BEPS, esta organización emitió 15 recomendaciones o acciones para combatir dicho tipo de prácticas, entre las cuales se destaca la acción 2, Neutralizar los efectos de los mecanismos híbridos, que establece metodologías para evitar la aplicación de mecanismos que beneficien a un contribuyente en la erosión de su base a través de esquemas que involucren una deducción en un estado y que la totalidad o una parte del pago no se encuentre gravado en otro.

En consecuencia, en el año 2019 México reformó su normatividad fiscal con la publicación en el Diario Oficial de la Federación (DOF) del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación (reforma fiscal 2020), el cual modificó la fracción XXIII del artículo 28.° de la Ley del Impuesto sobre la Renta (LISR) a efecto de limitar la deducción de los pagos realizados a personas partes relacionadas extranjeras cuyos ingresos estén sujetos a Refipres, así como las operaciones que realicen con la ayuda de mecanismos híbridos o acuerdos estructurados, para lo cual se considera que dos miembros se encuentran en un mismo grupo cuando uno de ellos tenga el control efectivo del otro, o bien, cuando un tercero tenga el control efectivo de ambos. Cabe mencionar que dichas limitaciones incluyeron supuestos en los que se excluye la aplicación de la fracción, según aplique.

Es importante destacar que, en la exposición de motivos, el legislador señaló que la inclusión de esta disposición se realizó con el fin tanto de eliminar la posibilidad de llevar a cabo actividades de elusión fiscal como de evitar acciones que erosionan la base gravable del impuesto mexicano.

2. Desarrollo

El concepto “Refipre” y la deducción de pagos a partes relacionadas que estén sujetas a este régimen encuentran su regulación en la LISR, en específico en sus artículos 176.° y 28.°, fracción XXIII, respectivamente. Esta última fracción surge de la reforma fiscal 2020 y tiene como antecedente la derogada fracción XXXI del mismo artículo, que establecía limitantes para la deducción de pagos por concepto de regalías, intereses y asistencia técnica a partes relacionadas cuando el ingreso era inexistente, no estaba gravado o se efectuaba con entidades extranjeras transparentes para efectos fiscales.

Cabe señalar que la derogada fracción XXXI contemplaba la no aplicación de la limitante cuando el pago hecho por el contribuyente fuera igual al que hubieren pactado partes independientes en operaciones comparables, es decir, cuando se cumpliera con reglas en materia de precios de transferencia.

La nueva limitante consideró ampliar la restricción antes establecida al limitar la deducción de dos conceptos: a) los pagos a partes relacionadas Refipres y b) los pagos realizados a través de acuerdos estructurados cuando también estén sujetos a Refipres. Asimismo, se eliminó la excepción que permitía no aplicar la restricción cuando el monto de las contraprestaciones se efectuara a valor de mercado, toda vez que el legislador consideró que, aun y cuando los contribuyentes cumplieran con el principio arm’s length o de plena competencia, podrían erosionar la base gravable en México y trasladar sus utilidades a otras jurisdicciones de baja imposición.

Ahora bien, como se comentó en un principio, esta norma derivó de la recomendación 2 del plan BEPS, en la que se contempla únicamente la limitante a los pagos realizados por conducto de mecanismos híbridos, de modo que México amplió y tropicalizó la norma, incluyendo todos los pagos a partes relacionadas que se consideren Refipres.

En este orden de ideas, resulta menester entender la mecánica de aplicación de esta norma, pues a pesar de que comenzó su vigencia hace cuatro años, su interpretación aún resulta compleja y oscura para los contribuyentes. Para esto, es necesario profundizar en los supuestos que la norma marca como no deducibles:

- Se efectúen pagos a partes relacionadas cuyos ingresos estén sujetos a Refipres, así como aquellos pagos a partes relacionadas que se realicen en virtud de un mecanismo híbrido.

- Se lleven a cabo pagos a partes relacionadas mediante acuerdos estructurados y:

- Los ingresos del receptor estén sujetos a un Refipre, o

- Dichos ingresos no estén sujetos a Refipre, pero se utilicen para realizar pagos que se consideren deducibles a favor de una parte relacionada con ingresos sujetos a regímenes preferentes.

2.1. Pagos a partes relacionadas Refipre y mecanismos híbridos

Para el supuesto 1, en principio, cuando los contribuyentes realicen estos pagos no tendrían derecho a deducir la totalidad de la erogación, lo que pareciera que hace a la norma desproporcional e inadecuada; no obstante, se contemplan algunas excepciones, las cuales fungen como el establecimiento de requisitos ligados a una razón material o de negocios, como son:

- Que la parte relacionada receptora del ingreso cuente con una actividad empresarial y con activos (materiales y humanos) para realizarla;

- Que a quien se le realice el pago esté constituida y tenga su dirección de sede efectiva en un país donde México tenga acuerdo amplio de intercambio de información.

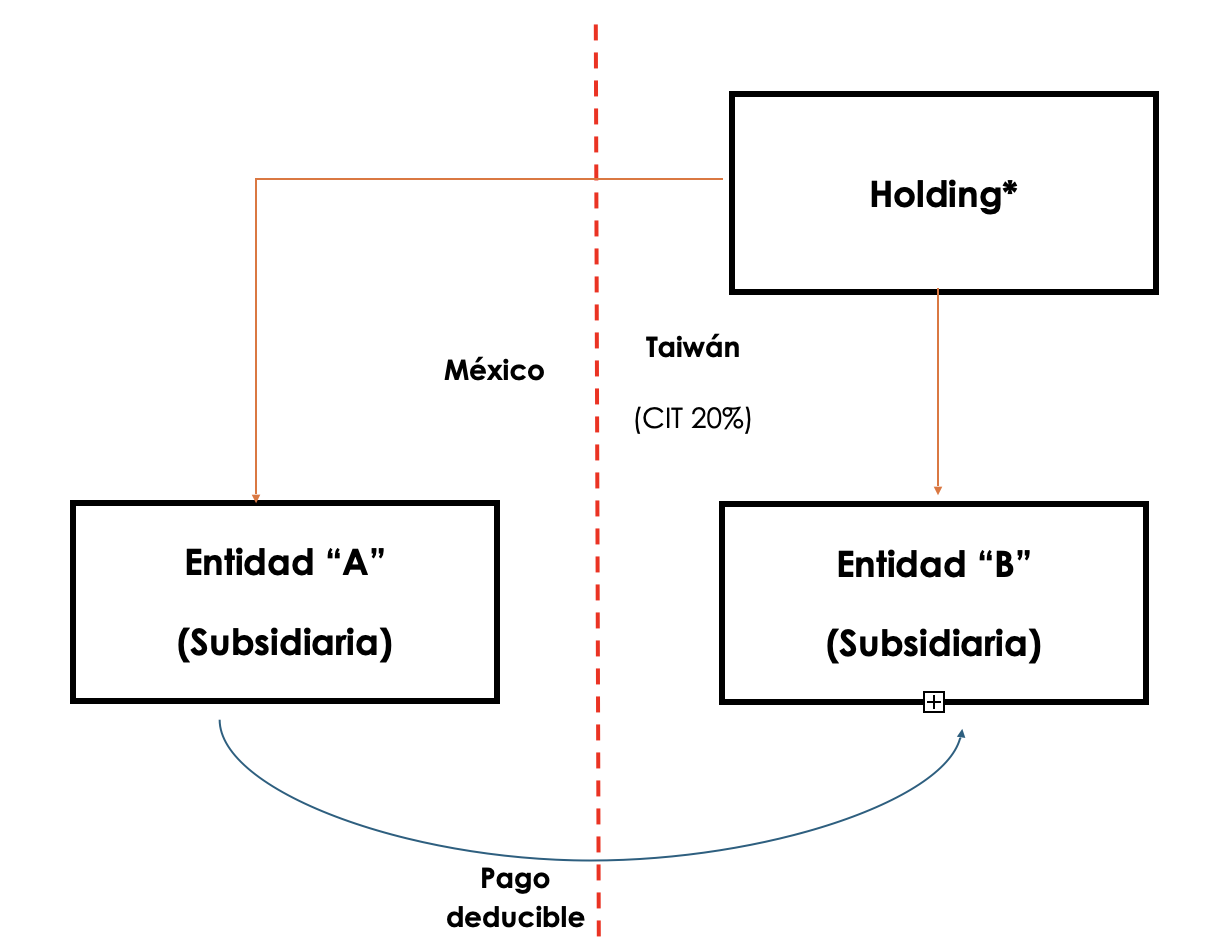

Es decir, si el residente en el extranjero cumple con estas dos características, el contribuyente estaría exceptuado de aplicar la fracción y hacer deducible el pago. Lo anterior se esquematiza de la siguiente manera:

Como puede observarse en el ejemplo anterior, la entidad “A” realiza pagos a su parte relacionada (entidad B), la cual se encuentra en un país en donde la tasa impositiva de ISR es o sus ingresos son menor(es) al 22.5%, lo que causaría, sin entrar en mayor detalle, que se tratase de un ingreso sujeto a Refipre. Ahora bien, como muestra el ejemplo, la entidad B tiene activos propios y arrendados, como sus empleados y sus oficinas, respectivamente, y la actividad que realiza se considera una actividad empresarial en su país de residencia.

En este contexto, aunque la erogación en principio no sería deducible, ya que configura el supuesto de pago a una parte relacionada, cuyos ingresos están sujetos a Refipres (la tasa es inferior al 75% de la que gravaría en México), en este ejemplo aplicaría la excepción a la regla, toda vez que la entidad “B” cuenta con personal propio y activos para efectuar su actividad empresarial.

En consecuencia, al configurar la entidad “A” la excepción a la aplicación de la norma, el pago sería deducible para el contribuyente, siempre y cuando el pago no se efectúe a través de un mecanismo híbrido o un acuerdo estructurado y toda vez que la operación se lleve a cabo con un país que cuente con un acuerdo amplio de intercambio de información con México.

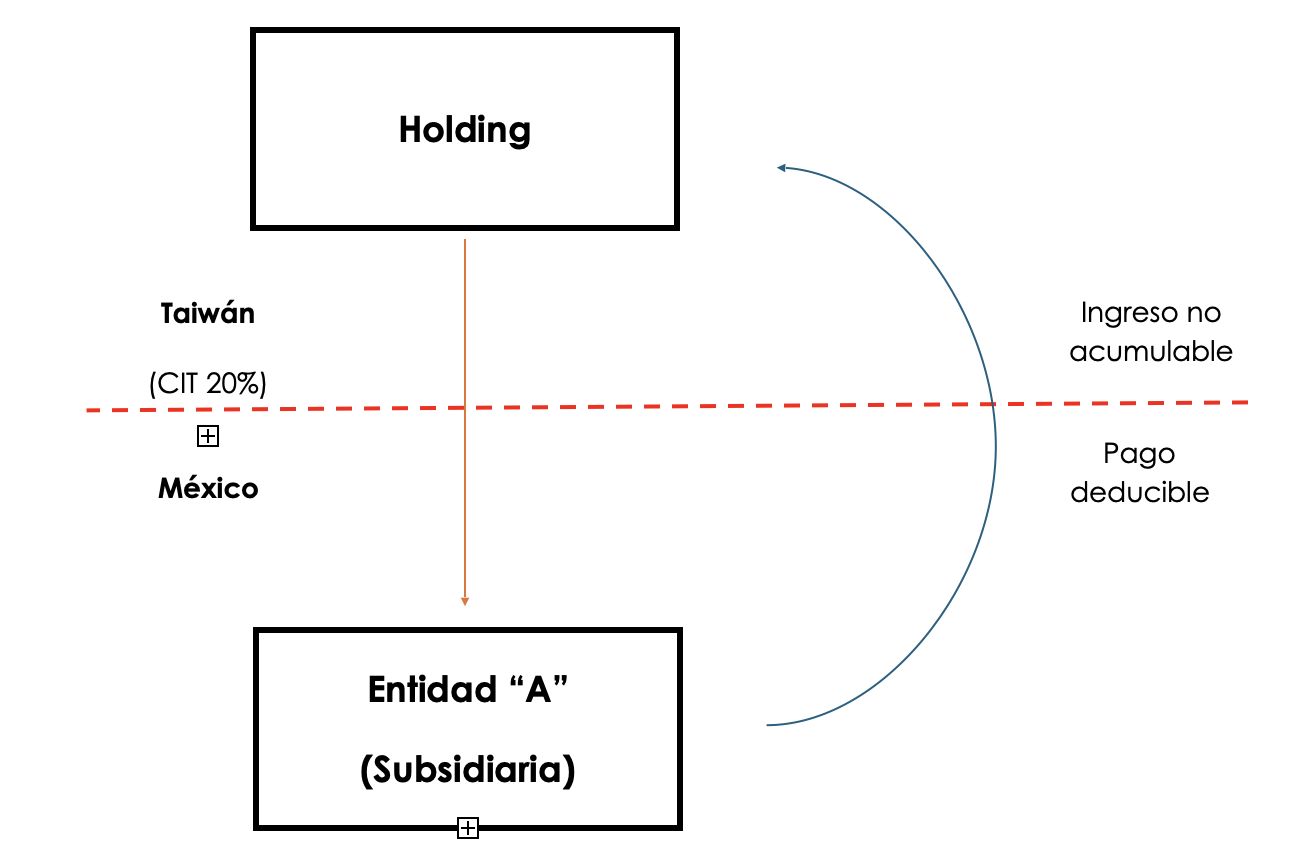

Ahora bien, cabe mencionar que estas excepciones no aplican cuando el pago se efectúa por medio de mecanismos o instrumentos híbridos, los cuales de acuerdo con la LISR se configuran cuando la legislación fiscal doméstica y extranjera caracterizan de forma distinta a una persona moral, figura jurídica, ingreso o el propietario de los activos o un pago, de cuya diferencia resulte una deducción en México y que la totalidad o una parte del pago no se encuentre gravada en el extranjero.

Estos mecanismos persiguen aprovechar los distintos tratamientos fiscales que dos jurisdicciones o estados podrían dar a una misma operación o a una misma entidad jurídica, con el fin de disminuir o erosionar las bases gravables y cargas impositivas de los contribuyentes.

Por ejemplo, si un pago realizado por un contribuyente en México tiene el tratamiento fiscal de deducción, mientras que en otro país este pago no es ingreso acumulable o no genera gravamen, como lo podrían ser pagos de intereses derivados de deuda que en el extranjero son considerados capital, se estaría ante un instrumento híbrido.

En este contexto, la limitante en comento no permitiría la deducción de este pago, siempre que se dé entre partes relacionadas y el ingreso sea sujeto a Refipre, como comúnmente sucede. Lo anterior se ejemplifica a continuación:

Como puede observarse, el ejemplo configura, de conformidad con la ley, un mecanismo híbrido, lo que causaría que los pagos efectuados a partes relacionadas, cuyo ingreso esté sujeto a Refipre, fueran no deducibles, incluso si se tiene activos y recursos propios derivados de una actividad empresarial realizada por parte del extranjero.

2.2. Acuerdos estructurados

Por su parte, la nueva limitante también incluyó restringir la deducibilidad de los pagos a partes relacionadas cuando se efectuaran por conducto de acuerdos estructurados, entendiéndose éstos como cualquier acuerdo en el que participen contribuyentes con alguna de sus partes relacionadas y cuya contraprestación se encuentre en función de pagos realizados a Refipres que favorezcan al contribuyente o a una de sus partes relacionadas, o cuando con base en los hechos o circunstancias se pueda concluir que el acuerdo fue realizado para ese fin.

Asimismo, tampoco será aplicable la excepción para la no aplicación de la fracción cuando el extranjero cuente con actividad empresarial y recursos para realizarla, siempre que dicho pago no se encuentre gravado en la jurisdicción de residencia fiscal del receptor de éste.

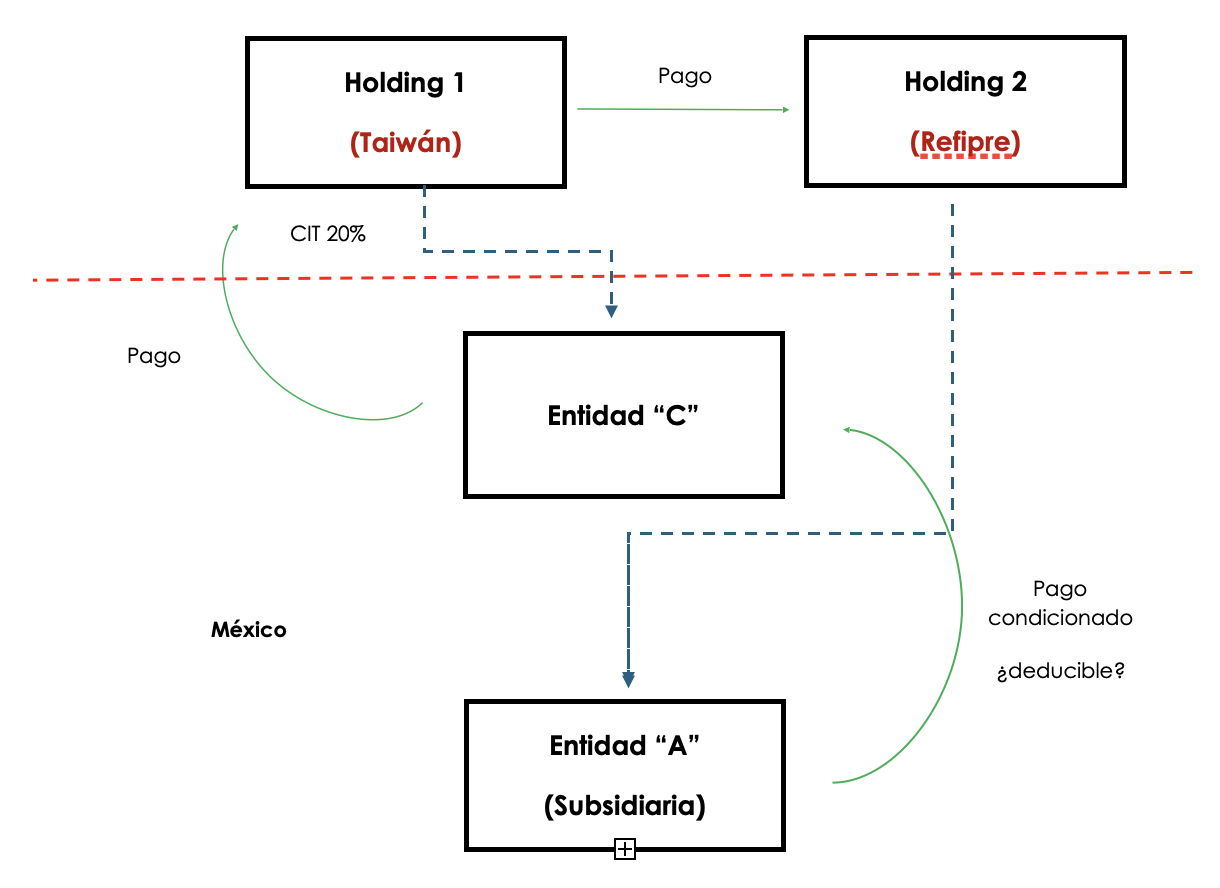

Es menester señalar que las operaciones que los contribuyentes realizan con el intermedio de acuerdos estructurados suelen ser complejas en la práctica, pues involucran operaciones entre varios estados y tratamientos distintos con legislaciones extranjeras. No obstante, a continuación se ejemplifica el caso más común:

Del esquema anterior se observa que la entidad “A” realiza pagos a su parte relacionada “C”, cuyos ingresos no se encuentran sujetos a Refipres. Lo anterior en consideración de pagos efectuados a su vez por “C” a su holding, que se encuentra en un país cuyos ingresos se consideran sujetos a Refipre.

Es decir, este esquema sería no deducible, debido a que el pago de la contraprestación se encuentra en función de pagos realizados a regímenes preferentes, aun y cuando el contribuyente no se beneficie de manera directa, pues sus partes relacionadas se ven beneficiadas con los pagos intercompañía efectuados por la subsidiaria.

2.3. Excepciones generales

Cabe destacar que, aunque para cada caso existe su excepción particular, la fracción XXIII del artículo 28.° de la LISR contempla reglas para su no aplicación de manera total y/o general; es decir, para que los pagos sí sean deducibles aun y cuando no cumplan con las excepciones particulares.

Una de ellas consiste en que el pago esté gravado de manera indirecta a través de sus socios o accionistas residentes en México, cuando éstos tengan participación en entidades jurídicas extranjeras transparentes o figuras jurídicas extranjeras, toda vez que el ingreso gravaría por el régimen fiscal de transparencia (artículo 4-B de la LISR) cuando sea aplicable y, por tanto, no estaría sujeto a la aplicación del capítulo de la LISR referente a los Refipres.

De igual manera, se está exento de la aplicación de la fracción cuando el contribuyente que pretenda efectuar la deducción del pago participe directa o indirectamente del residente en el extranjero y el ingreso obtenido sujeto a Refipre sea gravado conforme al capítulo I del Título VI de la ley en comento.

También se contempla que no será aplicable la fracción cuando el pago al residente en el extranjero se encuentre sujeto a la tasa de retención del 40% por la aplicación del título V de la LISR.

2.4. Deducibilidad de los pagos

A efectos de facilitar y resumir la lectura del texto anterior se incluye la siguiente relación:

| Los pagos son deducibles cuando: | Son no deducibles cuando: |

|---|---|

|

El pago efectuado a la parte relacionada Refipre se derive de su actividad empresarial y demuestre que:

|

En virtud de un acuerdo estructurado, el pago sea utilizado para realizar a su vez otros pagos deducibles a un miembro del mismo grupo, que esté sujeto a Refipre. |

Cuando el pago se encuentre sujeto a la tasa de retención establecida en el artículo 171.° de la LISR (40%). |

Que con motivo de la aplicación de mecanismos híbridos el pago sea considerado un ingreso sujeto a Refipre. |

El pago esté gravado de forma indirecta por motivo de la aplicación del artículo 4-B o el Capítulo I del Título VI de la LISR o disposiciones similares contenidas en la legislación fiscal extranjera. |

El pago sea atribuido a un establecimiento permanente de un miembro del grupo o por virtud de un acuerdo estructurado, siempre que dicho pago no se encuentre gravado en la jurisdicción de residencia fiscal del receptor ni en donde se encuentre ubicado el establecimiento (fracción XXIII del artículo 28.° de la LISR). |

3. Conclusiones

México, como parte de la OCDE, a lo largo de los años ha adoptado e incluido en su legislación doméstica medidas relacionadas con el plan BEPS, así como acciones que disminuyen la elusión fiscal a través de la imposición de normas que evitan los esquemas artificiosos o la traslación de beneficios a jurisdicciones de baja imposición, como es la fracción XXIII del artículo 28.° de la LISR.

No obstante lo anterior y a que en gran medida la reforma 2020 tomó como base los comentarios de la OCDE para incluir la limitante, resulta que su aplicación suele ser compleja, pues deja abierto a la interpretación ciertos conceptos incluidos en la norma.

Lo cierto es que los contribuyentes que realicen este tipo de operaciones deben analizar y documentar de manera profunda y anticipada sus esquemas de pago con sus partes relacionadas y hasta con terceros, cuando los ingresos de éstos estén sujetos a Refipres, al igual que analizar de manera minuciosa los conceptos que esta limitante reformada en 2020 contempla, para evitar poner en riesgo la deducción de las erogaciones que configuren supuestos incluidos en la multicitada limitante.

4. Referencias

Cámara de Diputados, 1.° de abril de 2024, Ley del Impuesto sobre la Renta, 2024, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

OCDE, 16 de septiembre de 2016, Proyecto BEPS - Nota explicativa: Informes Finales 2015, 2024, de OECD: https://www.oecd-ilibrary.org/taxation/proyecto-beps-nota-explicativa_9789264263567-es

Secretaría de Hacienda y Crédito Público, 9 de diciembre de 2019, Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación, 2024, de DOF: https://www.dof.gob.mx/nota_detalle.php?codigo=5581292&fecha=09/12/2019#gsc.tab=0