Boletín de investigación

Presentación y revelación de incertidumbres en un esquema de negocio en marcha

T. Apoyo al Ejercicio Independiente

M.A., C.P.C. y P.C.CO. Elien Ramírez Barrientos

Presentación

Este boletín explora las normas contables sobre negocio en marcha, propuestas en el proyecto de la Norma de Información Financiera (NIF) A-2, documento emitido por el Consejo Mexicano de Normas de Información Financiera y de Sostenibilidad (CINIF), que establece una pauta para la identificación, evaluación y presentación de incertidumbres en un negocio en marcha.

1. Introducción

Debido a las diversas situaciones de incertidumbre que se han presentado a nivel mundial, las empresas se han enfrentado a diferentes cambios en temas políticos, económicos, ambientales, financieros y gubernamentales. Estos cambios han tenido un impacto significativo en todos los sectores de la industria a nivel global, por lo que es de suma importancia evaluar de manera constante los eventos externos e internos que puedan generar incertidumbres importantes en las empresas, principalmente en la capacidad de continuar de manera operativa y financiera.

Las empresas deberán realizar una evaluación sobre las condiciones presentes y futuras a las que se enfrentan con el objetivo de poder determinar incertidumbres importantes. También deberán establecer planes de mitigación con el fin de reducir los riesgos ya que, si las empresas carecen de planes de mitigación, podrían cambiar a un esquema de reorganizaron legal o en otros casos a una inminente liquidación.

Es necesario revelar y presentar esta información a los usuarios de los estados financieros, sin embargo, no hay una norma que establezca los criterios de evaluación, revelación y presentación de esta incertidumbres importantes, reorganización legal y liquidación.

El CINIF emitió un documento que está en proceso de auscultación referente a la emisión de la NIF A-2, Incertidumbres sobre negocio en marcha. En esta norma se darán las normas contables sobre negocio en marcha con reglas adicionales sobre revelación y presentación.

Antecedentes del marco conceptual de negocio en marcha

La NIF A-1 referente al postulado básico habla de negocio en marcha y nos indica que la entidad económica se presume en existencia permanente, dentro de un horizonte de tiempo ilimitado, salvo prueba en contrario. “Una entidad debe preparar sus estados financieros sobre la base del negocio en marcha a menos que la administración tenga la intención de liquidar la entidad o de cesar sus actividades” (CINIF, 2024), o no tenga una alternativa realista para continuar con sus las mismas.

En los supuestos de tener un negocio en marcha, es necesario realizar de manera continua proyecciones de flujos de efectivo, rentabilidad actual y esperada, con el fin de revisar las líneas de crédito vigentes e identificar los pasivos por pagar para determinar su estrategia y continuar el funcionamiento de la empresa en este esquema.

2. Desarrollo

Incertidumbres sobre negocio en marcha

“La NIF A-2 tiene como objetivo establecer las bases para el análisis de los eventos y condiciones que podrían generar incertidumbres sobre negocio en marcha de una entidad, así como establecer las normas de valuación, presentación y revelación aplicables a los estados financieros de una entidad”. (CINIF, 2024)

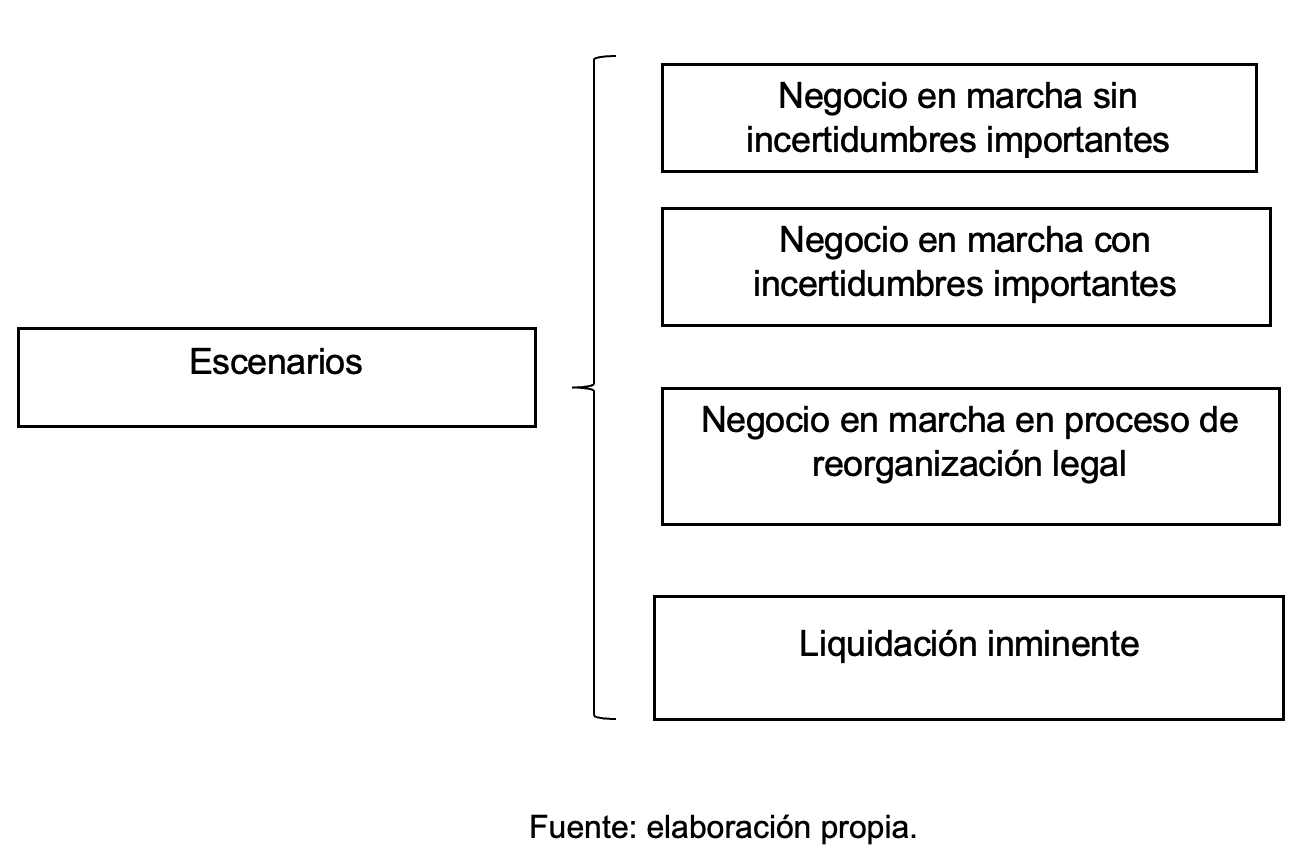

Para conocer el marco conceptual de la NIF A-2, se establecen 4 escenarios para la valuación, revelación y presentación de la información financiera en tema de negocio en marcha con o sin incertidumbres importantes, reorganización legal y una liquidación inminente.

I. Negocio en marcha con incertidumbres importantes

En un negocio en marcha con incertidumbres importantes, lo primero es realizar una evaluación de cada incertidumbre y determinar las acciones de mitigación con el fin de evaluar si la empresa puede mitigar el riesgo

- Análisis de las incertidumbres

- Evaluación de las situaciones que generan incertidumbre

Al evaluar las incertidumbres importantes con el fin de saber si la empresa continuará como negocio en marcha, se deben diseñar planes de acción para mitigar los riesgos de dichas incertidumbres con el objetivo de evaluar la efectividad y factibilidad de dichas acciones, considerando que si estos planes no son suficientes se puede enfrentar con la reorganización legal o la inminente liquidación.

- Planes de mitigación

A través de un plan de mitigación se elabora una hoja de ruta que te ayuda a identificar los posibles riesgos, proponiendo acciones concretas para disminuir la posibilidad de que ocurran y reduciendo el impacto financiero de la entidad.

Se debe evaluar la factibilidad y efectividad de las acciones de mitigación para disminuir o anular los riesgos que generan la incertidumbre. En las acciones de mitigación se deben establecer los objetivos específicos de cada acción, describiendo las áreas involucradas y los efectos indirectos para la implementación del plan de acción, diseñando un plan de seguimiento y corrección a través de indicadores de efectividad para ver si son tangibles.

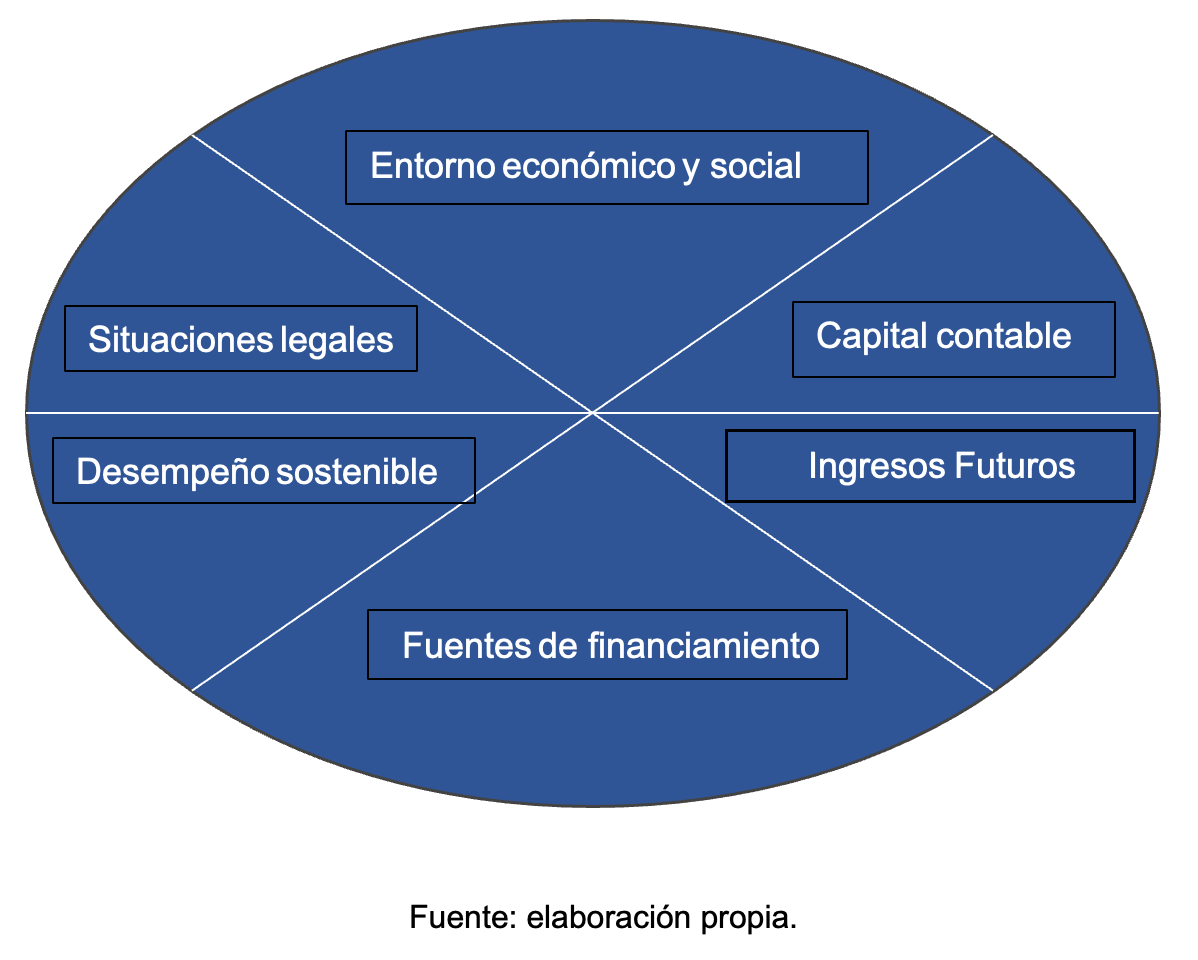

En este escenario, es importante evaluar la capacidad financiera en temas de liquidez, fuentes de financiamiento, obligaciones con acreedores y pasivos a largo plazo. Esta evaluación se realiza de manera cualitativa y cuantitativa para poder elaborar planes de acción y mitigación.

Si aún se mantienen las incertidumbres significativas debido a que no hay acciones de mitigación, está el riesgo descubierto o con acciones de mitigación aún se tiene este riesgo, se plantea si la entidad debe definir si está en un esquema de negocio en marcha o no, pasando el siguiente escenario que es el concurso mercantil.

- Algunas situaciones de incertidumbre importantes a considerar:

Describimos algunas posibles incertidumbres importantes con su plan de mitigación:

- Ingresos futuros. Se prevé una disminución de ingresos futuros por la pérdida de mercado, la presencia de un competidor con gran éxito o el incumplimiento de contratos con sus clientes por falta de liquidez, dando como resultado la obsolescencia del producto.

- Plan de mitigación. Realizar la modificación del producto, cambiando elementos importantes sobre su funcionamiento no siendo el producto principal; buscando aportaciones de capital de accionistas; o búsqueda de préstamos bancarios.

- Fuentes de financiamiento. No se cuentan con líneas de crédito o fuentes de financiamiento disponibles, y los accionistas no están en estas condiciones de realizar alguna aportación de fondos; lo cual deriva en incumplimiento de pagos y un incremento de costos de financiamiento.

- Plan de mitigación. Si se carece de fuentes de financiamiento, esta incertidumbre es significativa de revelar, así como su efecto financiero, con el propósito de evaluar si continúa en un escenario de reorganización legal con sus acreedores a través de convenios de formas de pago mediante activos.

- Capital contable. Las pérdidas acumuladas exceden al capital social en dos terceras partes, generando un esquema de disolución de la entidad.

- Plan de mitigación. Se están buscan nuevas fuentes de capital pero, dada la importancia de la revelación, se prevalece la incertidumbre, cuantificando el efecto financiero.

- Entorno económico, social y político. Algún escenario que pueda afectar de manera negativa la existencia de una entidad. Desde temas ambientales, como pandemias o huracanes, hasta inestabilidad política y económica provocada por cambios de gobierno o leyes que, por ejemplo, restrinjan la fabricación, comercialización o venta de algún producto.

- Plan de mitigación. En un entorno con cambios políticos, económicos y sociales la incertidumbre es significativa, por lo que no es un negocio en marcha, entrando en un esquema de liquidación inminente.

- Situaciones legales. La empresa enfrenta procesos legales por demandas importantes, perdida de licencias, franquicias, incumplimiento de requerimientos fiscales o legales, poniendo en riesgo la continuidad de la empresa.

- Plan de mitigación. Buscar la aportación de recursos de socios o accionistas para enfrentar los procesos legales, determinar el impacto financiero y ver la posibilidad de pasar a un escenario de concurso mercantil o inminente liquidación.

- Desempeño sostenible. Una entidad no cuenta con una estrategia de negocio sostenible que procure disminuir los impactos en un entorno ambiental, provocando la cancelación de contratos con clientes o proveedores dentro de la cadena de valor o la pérdida de confianza de los mismos.

- Plan de mitigación. Invertir en infraestructura para la producción de consumo responsable, promover el desarrollo social y practicas responsables de sostenibilidad para la disminución de los impactos ambientales en el entorno.

- Presentación y revelación de negocio en marcha con incertidumbres importantes

La norma NIF A-2 nos indica que, como un negocio en marcha con incertidumbres importantes, se debe revelar la evaluación que se realizó sobre los eventos o circunstancias que generan incertidumbre, describir cada una de ellas y mencionar los planes de acción de mitigación, evaluando la factibilidad y la efectividad de dichas acciones.

En este escenario, la norma marca que se deben presentar los cuatro estados financieros básicos, aplicando las NIF en su conjunto.

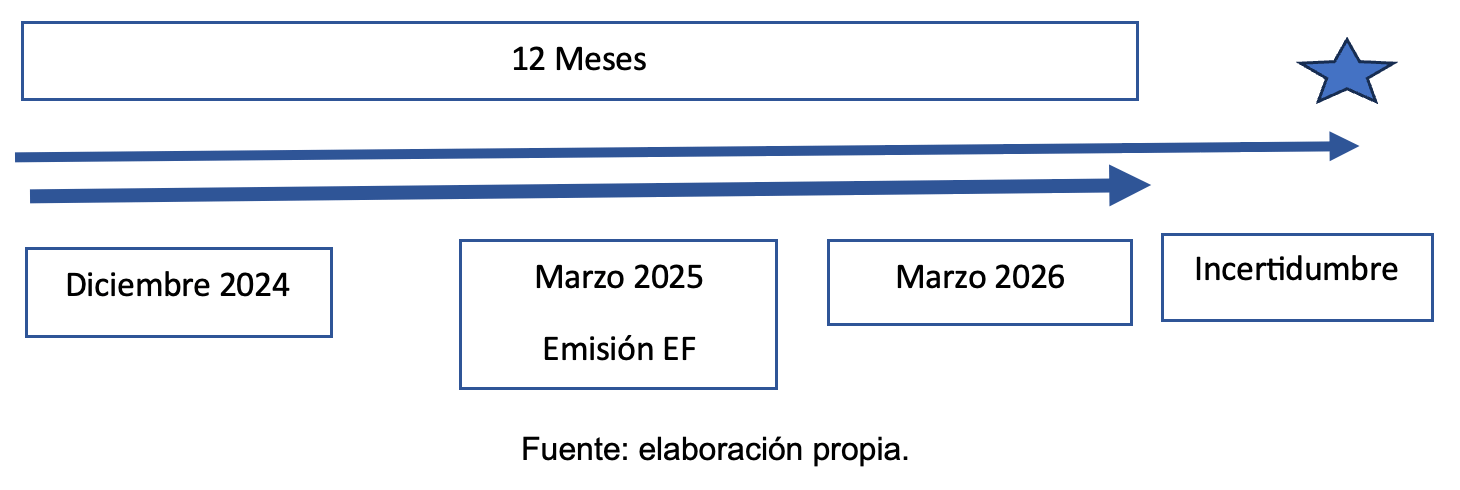

Para realizar el análisis de las incertidumbres importantes se debe contar con toda la información de más de 12 meses, realizando proyecciones o estimaciones para identificar si existen eventos o condiciones que puedan originar incertidumbres importantes como lo señala la NIF A-1.

Con este nuevo proyecto de norma, la NIF A-2 establece que se debe realizar el análisis cubriendo por lo menos los doce meses siguientes a la fecha autorización en la emisión de los estados financieros, sin embargo, no hay limitación alguna cuando se identifica incertidumbre más allá de este periodo, se deberá incorporar en este análisis de incertidumbre.

II. Negocio en marcha en proceso de reorganización legal

Si existen incertidumbres importantes sobre el negocio en marcha, con acciones de mitigación, pero aun prevalecen estos riesgos de falta de recursos para la incapacidad de pagos de sus acreedores y préstamos bancarios, entendemos que se considera una reorganización legal o llamado a concurso mercantil.

En la reorganización legal, donde se realiza conciliación a través de convenios con acreedores, la empresa sigue administrando sus activos y continúa como negocio en marcha con operaciones, pero con características especiales. Si no logra convenios con acreedores, la empresa pasa a una quiebra técnica, el liquidador se encarga de la administración de los activos llegando a la liquidación inminente.

- Normas de presentación y revelación en reorganización legal

La empresa presenta los estados financieros básicos, se deberán identificar los pasivos que están en convenio con los acreedores; además, se revelan los efectos de la reorganización legal en el estado de resultado integral y los estados de flujo de efectivo, como pueden ser las condonaciones o intercambios de activos por el valor de los activos y el valor de los pasivos.

Las revelaciones deben incluir los juicios sobre negocio en marcha, los planes de mitigación y las incertidumbres importantes, así también los términos reorganización legal, donde se detalla cada uno de los convenios o acuerdos con los distintos acreedores, los pasivos sujetos al convenio y el desglose de los efectos de reorganización puede ser en nota a los estados financieros o en el resultado integral si es relevante.

III. Liquidación inminente

En este escenario, la empresa entra a un periodo de liquidación de manera inminente e irreversible, puede ser de manera voluntaria a través de los socios o accionistas que común acuerdo ha sido aprobado para su liquidación o de manera obligatoria por alguna autoridad a través de un tercero, por medio de la resolución de un juez.

Es importante mencionar que en esta etapa la empresa ya no es un negocio en marcha, cambia la forma de presentar la información financiera y solo se encuentra en un proceso de vender activos y liquidar sus pasivos

- Normas de valuación, presentación y revelación

La norma NIF A-2 marca que se debe realizar la valuación y presentación del valor neto de sus activos y pasivos.

Para la valuación del valor de un activo, “es el monto de efectivo o equivalentes que una entidad obtendría por la venta o disposición de un activo al llevar a cabo el proceso de su liquidación, menos los costos de terminación y los costos de disposición” (CINIF, 2024).

Para la determinación del valor neto de un pasivo, “es el monto de efectivo o de equivalente que una entidad requeriría para liquidar o ser liberado de un pasivo en condiciones de negociación generadas por un proceso de liquidación, más los costos necesarios para su liquidación o liberación” (CINIF, 2024).

En este caso, la norma da las bases para la presentación de la información financiera, y solo se presentan dos estados financieros básicos:

- Estado de activos (pasivos) neto de liquidación

- Estado de cambios en activos (pasivos) netos de liquidación

En las notas a los estados financieros deberán relevarse los juicios sobre el origen de negocio en marcha, así como la acciones que se ha realizado para la liquidación y la valuación de activos como pasivos si como la revolución de las entradas y salida de efectivo.

3. Conclusiones

El proyecto de la norma NIF A-2 marca las bases contables para la valuación, presentación y revelación la información financiera para las empresas que tienen negocio en marcha con incertidumbre, así como las bases que anteriormente no se tenían para la preparación de la información financiera en tema de concurso mercantil y en proceso de liquidación.

Se propone que esta norma entre en vigor para los ejercicios anuales que se inicien a partir del 1 de enero de 2025, siendo obligatorio para los estados financieros publicados en el año 2026.

4. Referencias

CINIF, 27 de noviembre de 2014, NIF A-1, Marco conceptual, de CINIF: http://fcaenlinea1.unam.mx/anexos/1165/1165_u3_a1.pdf

CINIF, 30 de junio de 2024, NIF A-2, Incertidumbres sobre negocio en marcha, 2024, de CINIF: https://www.cinif.org.mx/uploads/NIF_A2_Proyecto_Auscultacion_1.pdf