Boletín de investigación

Actos no objeto de IVA y su relación con el acreditamiento 2023

T. Fiscal

C.P. Graciela Rojas Mejía

C.P.C. y P.C.FI. Manuel Baltazar Mancilla

Presentación

En la Reforma Fiscal 2022, una de las novedades que tuvimos fue la inclusión en la Ley del Impuesto al Valor Agregado (LIVA) de la definición de los “actos no objeto de IVA” y sus consecuencias en el acreditamiento de dicho impuesto.

A continuación, presentaremos una breve introducción para analizar la exposición de motivos correspondiente y, después, pasaremos a la definición de los actos no objeto de IVA, así como a algunos ejemplos para estar en posibilidades de llegar a la conclusión de cuál es el efecto que estos actos tienen en el porcentaje de IVA acreditable que aplican los contribuyentes.

1. Introducción

Exposición de motivos de la LIVA 2022

Analicemos la Exposición de motivos de la Reforma Fiscal para 2022, en materia de IVA, para entender qué pretendía el legislador y el porqué de los cambios propuestos.

Iniciativa presentada el 8 de septiembre de 2019

Propone reformar el artículo 5.° fracción V, incisos b) y c) de la LIVA para precisar que no es acreditable en ningún caso el IVA trasladado al contribuyente por gastos realizados para llevar a cabo actividades que no son objeto del impuesto.

Se plantea considerar los ingresos o contraprestaciones obtenidas por actividades no objeto del IVA dentro del valor total de las actividades, al momento de calcular el factor de acreditamiento del impuesto, cuando realiza gastos utilizados indistintamente para sus actividades.

Se sugiere lo anterior a fin de que el acreditamiento corresponda efectivamente a la proporción que representan las actividades gravadas dentro del total de actividades del contribuyente.

Se propone reformar el artículo 5.°, fracción V, inciso d), primer párrafo, numerales 2 y 3 de la LIVA, con el objetivo de homologar el tratamiento cuando se trate de inversiones.

En el Dictamen de la Comisión de Hacienda y Crédito Público de la Cámara de Diputados se determinó que las referidas propuestas requerían de un estudio más detallado de aspectos vinculados con actos o actividades no objeto del IVA, entre otros.

Antecedentes en la Suprema Corte de Justicia de la Nación (SCJN): jurisprudencia citada en la Exposición de motivos

En la ejecutoria que dio origen a la jurisprudencia 2a./J. 170/2015 (10a.), la SCJN desarrolló el “principio de continuidad en la cadena productiva”: para que el impuesto realmente sirva para gravar el consumo, el contribuyente que lo entera únicamente puede acreditar el IVA que le fue trasladado si el traslado se realizó para llevar a cabo las actividades gravadas que efectúe el propio contribuyente.

VALOR AGREGADO. EL CESIONARIO DE LA CARTERA VENCIDA DE UNA INSTITUCIÓN DE CRÉDITO, AL QUE LE FUE TRASLADADO IMPUESTO ACREDITABLE EN LA ADQUISICIÓN DE INSUMOS QUE EMPLEÓ DE FORMA INDISTINTA EN EL DESARROLLO DE ACTIVIDADES MIXTAS, PARA EFECTOS DE CALCULAR EL FACTOR DE PRORRATEO DEBE CONSIDERAR LA PROPORCIÓN DE LAS ACTIVIDADES NO GRAVADAS EN LAS QUE LOS EMPLEÓ.

Toda vez que la actividad desempeñada por una empresa ajena al sistema financiero, que adquiere por un contrato de cesión de derechos la cartera vencida de una institución bancaria, con o sin responsabilidad para esta última, no es objeto del impuesto al valor agregado (IVA), por no encuadrar en ninguno de los supuestos del artículo 1o. de la ley relativa, aquélla no debe acreditar monto alguno del impuesto que le fue trasladado en la percepción de insumos, con relación a dicha actividad. Además, es inadmisible dejar a la voluntad de las partes contratantes de la cesión de crédito, el régimen de acreditamiento del impuesto relativo al cobro de los créditos de que se trata. Por consiguiente, si la empresa también se dedica a otras actividades por las que deba pagar el impuesto, o se encuentren gravadas a tasa del 0%, y pretende acreditar el IVA que le fue trasladado por la percepción de insumos que destina de manera indistinta, tanto para estas últimas actividades como para la gestión de cobro de la cartera vencida, debe tomar en cuenta el monto de los ingresos que obtuvo con motivo de esa gestión de cobro, como referencia para el cálculo del factor de prorrateo que se aplicará para determinar el monto del IVA acreditable, de manera que la acreditación guarde relación exclusivamente con el valor de las actividades que realice, por las que sí deba pagar el impuesto, o se encuentren gravadas a tasa del 0%, pues ésa es la finalidad del régimen previsto en el inciso c) de la fracción V del artículo 5o. de la Ley del Impuesto al Valor Agregado. (SCJN, 2016)

Esta tesis se publicó el viernes 08 de enero de 2016 a las 10:10 horas en el Semanario Judicial de la Federación (SJF) y, por ende, se considera de aplicación obligatoria a partir del lunes 11 de enero de 2016, para los efectos previstos en el punto séptimo del Acuerdo General Plenario 19/2013.

Considérese además que:

De acuerdo con este principio, reconocido internacionalmente como método de deducción financiera, quien se dedica a actividades no gravadas no debe beneficiarse con el acreditamiento porque, al ser ajeno al proceso productivo de donde se deriva la riqueza gravada, esa persona debe considerarse como consumidor final. (Secretaría de Hacienda y Crédito Público, 2022)

Dictamen

A efecto de otorgar claridad a las disposiciones y certeza jurídica, se considera necesario adicionar un artículo 4-A a la LIVA, para establecer el concepto de actividades no objeto del impuesto.

Otros antecedentes en la SCJN

Existen otras jurisprudencias que, si bien no hablan explícitamente de los actos no objeto de IVA, sí nos dan una luz en la interpretación que estamos realizando de este tema, como son:

VALOR AGREGADO. EL ARTÍCULO 4o., FRACCIÓN II, INCISOS C) Y D), PUNTO 3, DE LA LEY DEL IMPUESTO RELATIVO, TRANSGREDE EL PRINCIPIO DE LEGALIDAD TRIBUTARIA (DECRETO PUBLICADO EL 1o. DE DICIEMBRE DE 2004).

El artículo 4o., fracción II, incisos c) y d), punto 3, de la Ley del Impuesto al Valor Agregado, reformado mediante decreto publicado en el Diario Oficial de la Federación el 1o. de diciembre de 2004, que incluye el concepto denominado como “actividades no objeto” para la mecánica del cálculo de la proporción del impuesto al valor agregado acreditable, transgrede el principio de legalidad tributaria contenido en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos, toda vez que es un elemento normativo relevante para el cálculo del impuesto que carece de claridad y concreción razonables para su aplicación por un contribuyente promedio, tomando en cuenta que con dicho vocablo se hace referencia prácticamente a cualquier hecho material que pudiera realizar éste y, especialmente, porque el legislador tampoco previó qué valor de las “actividades no objeto” debía tomarse en cuenta para efectos de la aplicación de la mecánica del acreditamiento, con lo cual se deja abierta la posibilidad de que sea la autoridad administrativa, y no el legislador, quien configure los supuestos generales de “actividades no objeto” a través de sus facultades de comprobación fiscal. (SCJN, 2006, Tesis P./J. 107/2006)

A continuación mostraremos algunas tesis y proporcionaremos únicamente los datos de localización:

“VALOR AGREGADO. LOS DONATIVOS NO CONSTITUYEN UNA ACTIVIDAD PARA CALCULAR EL FACTOR DE ACREDITAMIENTO DEL IMPUESTO RELATIVO” (SCJN, 2011).

“VALOR AGREGADO. EL ARTÍCULO 4o. DE LA LEY DEL IMPUESTO RELATIVO QUE ESTABLECE LA MECÁNICA PARA SU TRASLADO Y ACREDITAMIENTO, VIOLA EL PRINCIPIO DE EQUIDAD TRIBUTARIA (DECRETO PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN EL TREINTA Y UNO DE DICIEMBRE DE MIL NOVECIENTOS NOVENTA Y NUEVE)” (SCJN, 2006, Tesis 1a./J. 35/2006).

“VALOR AGREGADO. LA POSIBILIDAD DE ACREDITAR EL IMPUESTO RELATIVO POR LOS ACTOS O ACTIVIDADES GRAVADOS CON LA TASA CERO Y NO POR LOS EXENTOS, NO VIOLA LAS GARANTÍAS DE EQUIDAD Y PROPORCIONALIDAD TRIBUTARIA, AL NO EXISTIR IDENTIDAD ENTRE AMBOS BENEFICIOS” (SCJN, 2005).

“VALOR AGREGADO. EFECTOS DE LA SENTENCIA QUE CONCEDE EL AMPARO EN CONTRA DEL SISTEMA DE ACREDITAMIENTO QUE ESTABLECE LA FRACCIÓN III DEL ARTÍCULO 4o. DE LA LEY DEL IMPUESTO RELATIVO, VIGENTE A PARTIR DEL 1o. DE ENERO DE 2003” (SCJN, 2004).

“VALOR AGREGADO. LA REFORMA DEL ARTÍCULO 4o., FRACCIÓN I, PÁRRAFO CUARTO, DE LA LEY DEL IMPUESTO RELATIVO, QUE MODIFICA EL SISTEMA DE ACREDITAMIENTO RESPECTO DE LOS CONTRIBUYENTES QUE REALIZAN ACTIVIDADES GRAVADAS Y EXENTAS, ES HETEROAPLICATIVA (DECRETO PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN EL 31 DE DICIEMBRE DE 1998)” (SCJN, 2000).

“VALOR AGREGADO. EL ARTÍCULO 4o., ÚLTIMO PÁRRAFO, DE LA LEY DEL IMPUESTO RELATIVO, QUE PREVÉ UNA LIMITANTE PARA EFECTOS DEL ACREDITAMIENTO, NO TRANSGREDE EL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA (DECRETO PUBLICADO EL 1o. DE DICIEMBRE DE 2004)” (SCJN, 2007, Tesis P. VI/2007).

“VALOR AGREGADO. SI LA EVENTUAL CONCESIÓN DEL AMPARO IMPLICA LA PÉRDIDA DEL DERECHO AL ACREDITAMIENTO DEL IMPUESTO RELATIVO, SE MATERIALIZA UN PERJUICIO INCOMPATIBLE CON EL PROPÓSITO Y NATURALEZA DEL JUICIO DE GARANTÍAS” (SCJN, 2009).

“VALOR AGREGADO. LA IMPOSIBILIDAD DE QUE LOS CONTRIBUYENTES CON ACTIVIDADES EXENTAS PUEDAN ACREDITAR EL IMPUESTO RELATIVO, NO TRANSGREDE EL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA (DECRETO PUBLICADO EL 1o. DE DICIEMBRE DE 2004)” (SCJN, 2007, Tesis 2a./J. 177/2007).

“VALOR AGREGADO. LOS CONTRIBUYENTES DEL IMPUESTO RELATIVO SUJETOS A LA TASA DEL 0% Y LOS EXENTOS, NO SE ENCUENTRAN EN SITUACIONES JURÍDICAS SEMEJANTES PARA EFECTOS DEL ACREDITAMIENTO” (SCJN, 2007, Tesis 2a./J. 175/2007).

Gracias a las tesis anteriores, vamos viendo los antecedentes del acreditamiento.

2. Desarrollo

Actos no objeto de IVA (de acuerdo con el artículo 4-A de la LIVA)

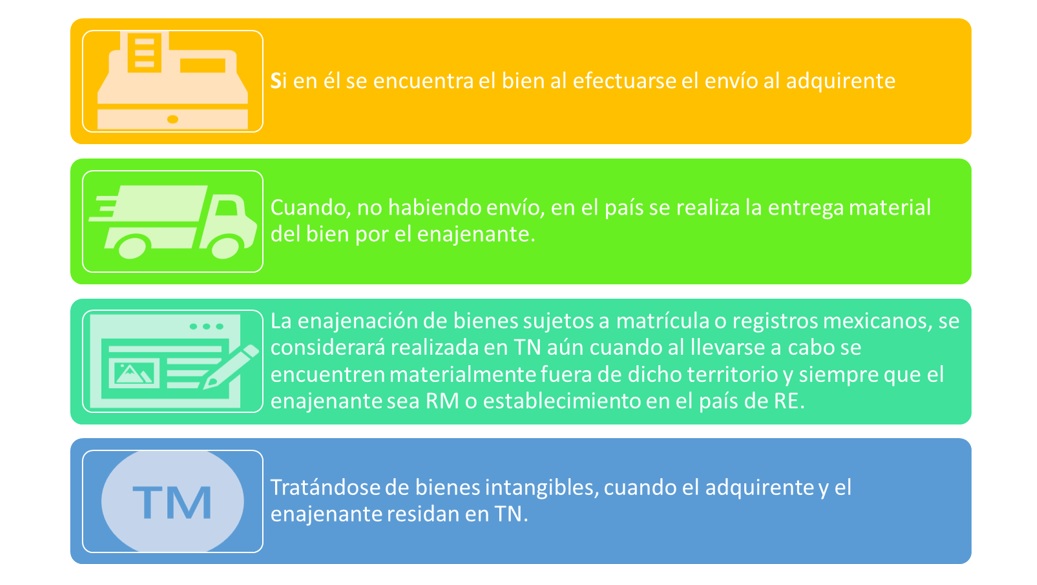

- Los actos no objeto del IVA son los que el contribuyente no lleva a cabo en territorio nacional, en conformidad con lo establecido en los artículos 10.°, 16.° y 21.° de la LIVA.

- Cualquier acto que se realice en territorio nacional, diferente a lo establecido en el artículo 1.° de la LIVA.

En resumen, se trata de ingresos o contraprestaciones para cuya obtención realice gastos o inversiones por los que pague IVA.

Cuando en la LIVA se aluda al valor de los actos o actividades, dicho valor corresponderá al monto de los ingresos o contraprestaciones que obtenga el contribuyente por su realización en el mes de que se trate.

Actos o actividades que grava la LIVA (según su artículo 1.°)

Los actos o actividades objeto de IVA son:

- Enajenación de bienes

- Prestación de servicios independientes

- Otorgamiento del uso o goce temporal de bienes

- Importación de bienes o servicios

¿Qué se entiende por enajenación en territorio nacional (TN)? (artículo 10.° de la LIVA)

¿Qué se entiende por prestar el servicio en territorio nacional (TN)? (artículo 16.° de la LIVA)

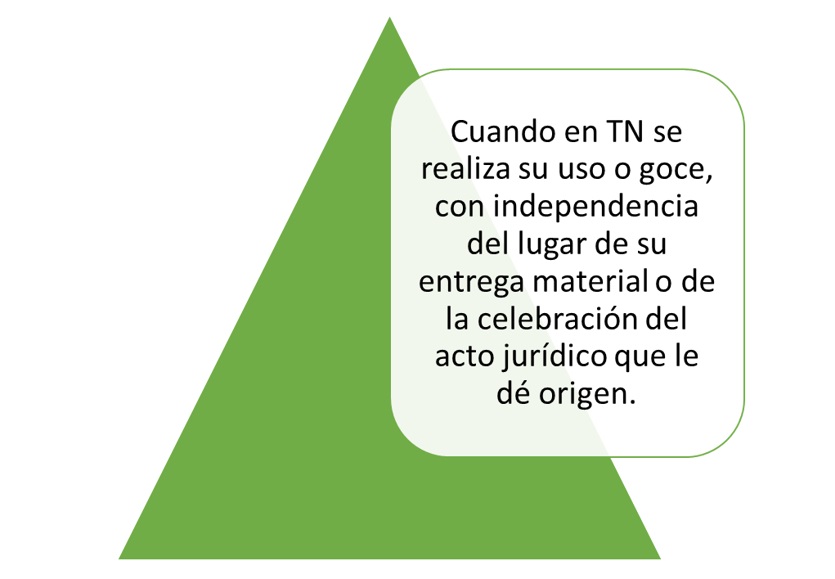

¿Qué se entiende por conceder el uso o goce temporal de un bien tangible en TN? (artículo 21.° de la LIVA)

Casos que pudieran considerarse como no objeto de IVA

- Producción y venta de bienes en el extranjero

- Dividendos y utilidades

- Ajuste anual por inflación acumulable

- Importe de la actualización de un saldo a favor

- Aumento de capital

- Ingresos por primas obtenidas por la colocación de acciones emitidas por la propia sociedad

- Ingresos por utilizar el método de participación

- Ingresos por revaluación de activos y de capital

- Beneficios por estímulos fiscales

- Indemnizaciones

- Efecto por conversión de Estados Financieros (EF) a moneda extranjera

- Valuaciones de mercado (Mark to Market/Mark to Spot)

- Reversión de deterioros

- Impuesto Sobre la Renta (ISR) diferido a favor

- Ganancias en valuaciones de fideicomisos

- Recuperación de cartera castigada

- Ajustes en precios de transferencia

- Reembolsos de gastos

- Recuperaciones de seguro de hombre clave

Determinación de la proporción de acreditamiento

Requisitos del acreditamiento (artículo 5.° de la LIVA)

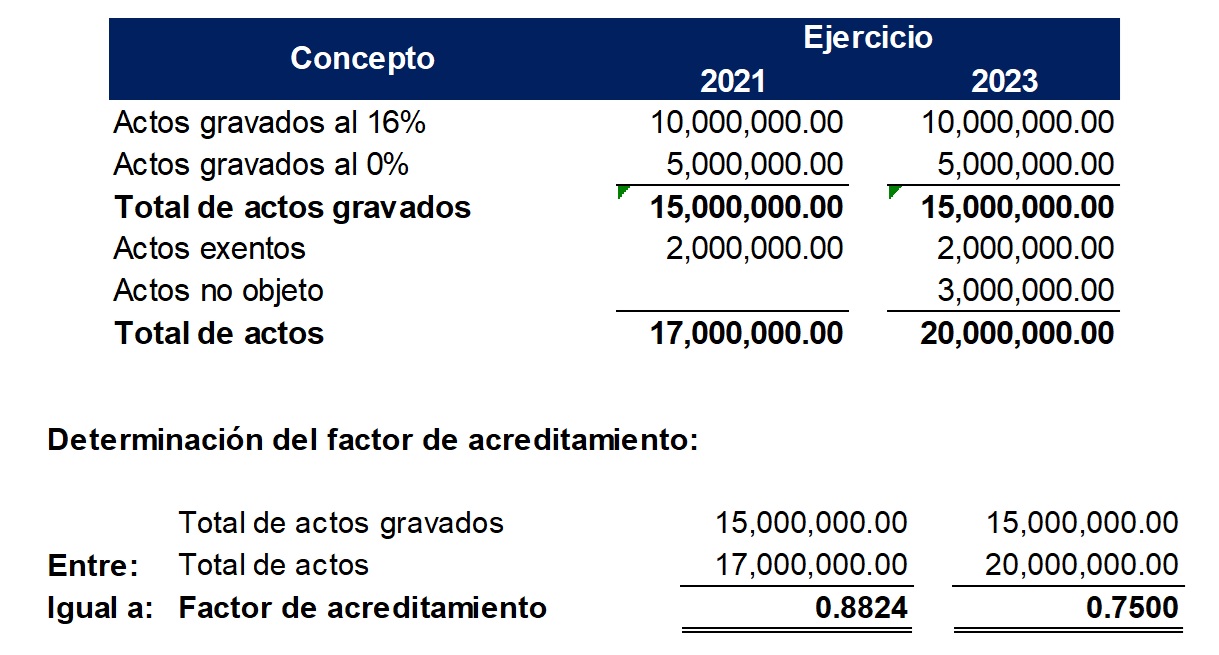

¿Cómo se determinaba la proporción de acreditamiento antes de la reforma de 2022?

¿Cómo se determina la proporción de acreditamiento a partir de 2022?

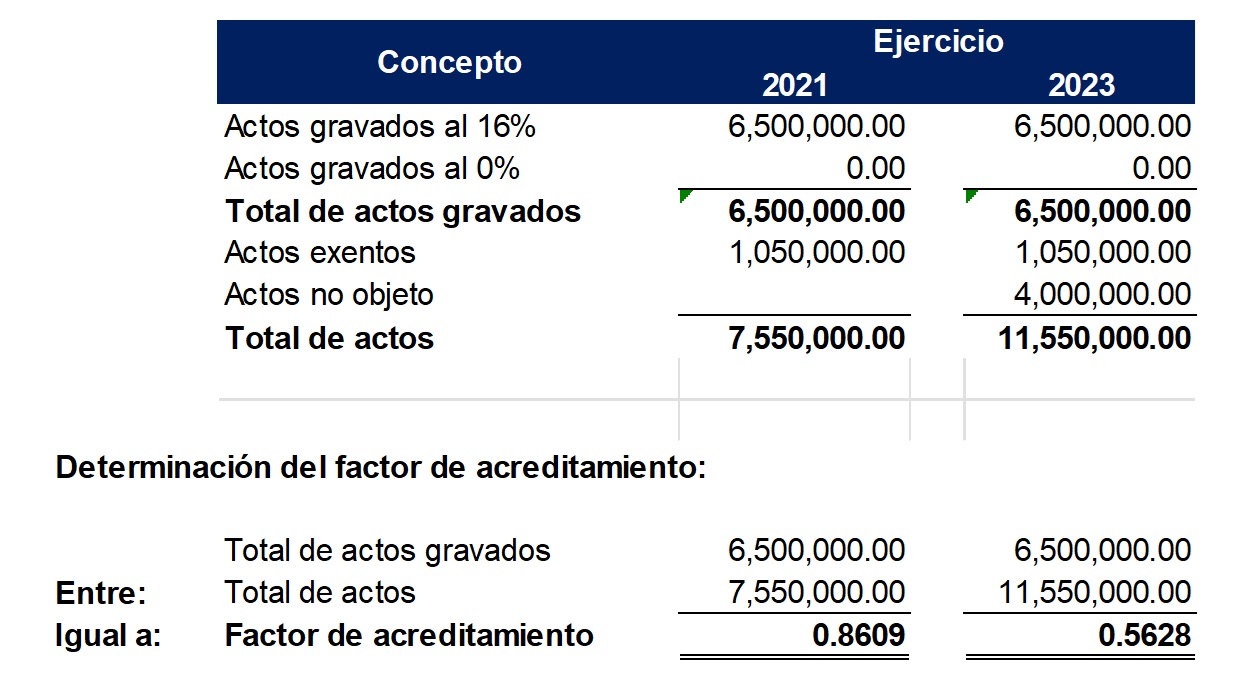

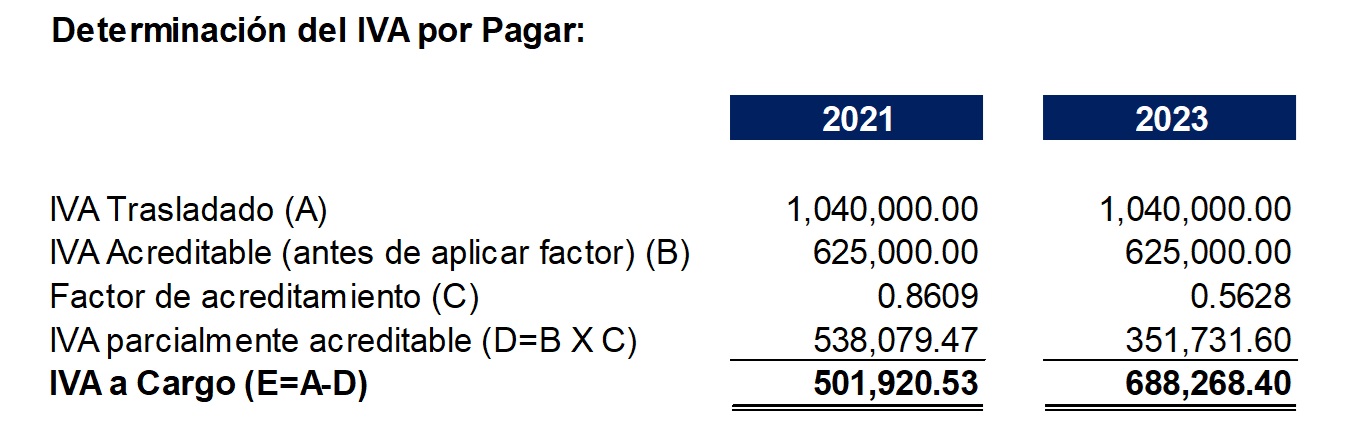

El efecto de los actos no objeto de IVA es la reducción en el porcentaje de acreditamiento.

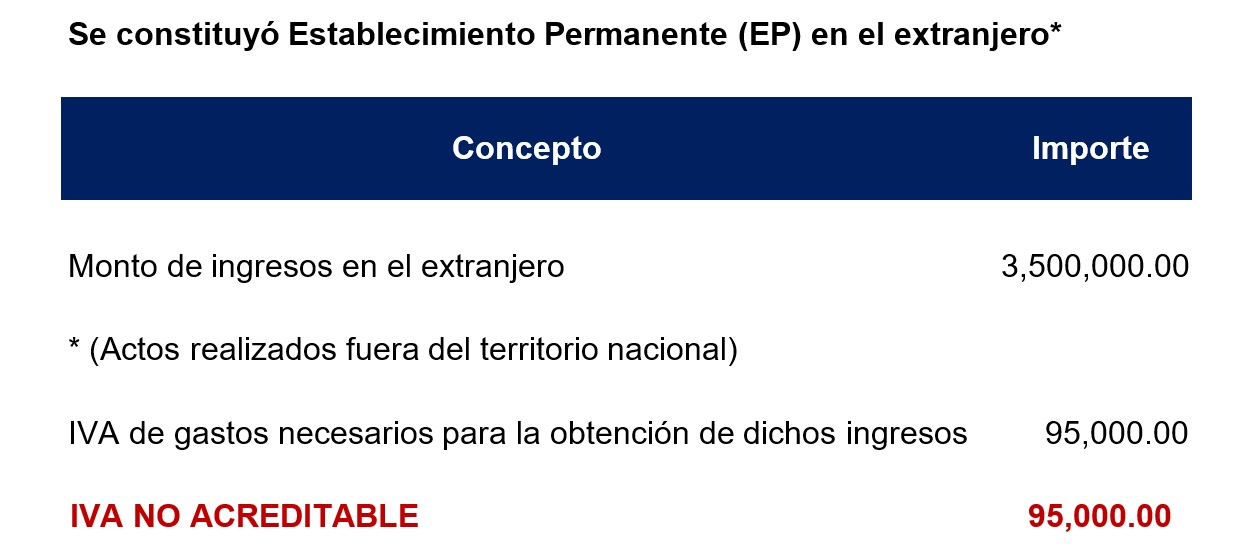

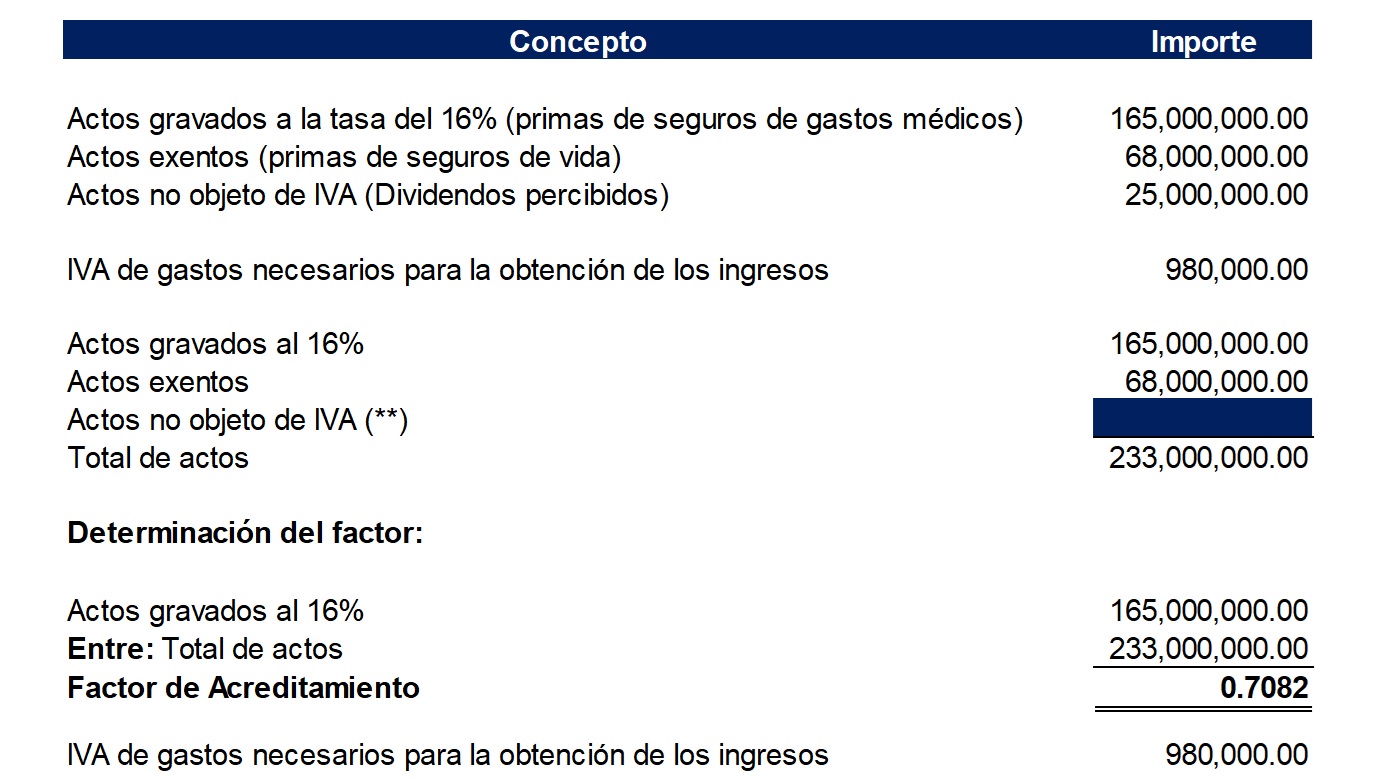

Casos prácticos

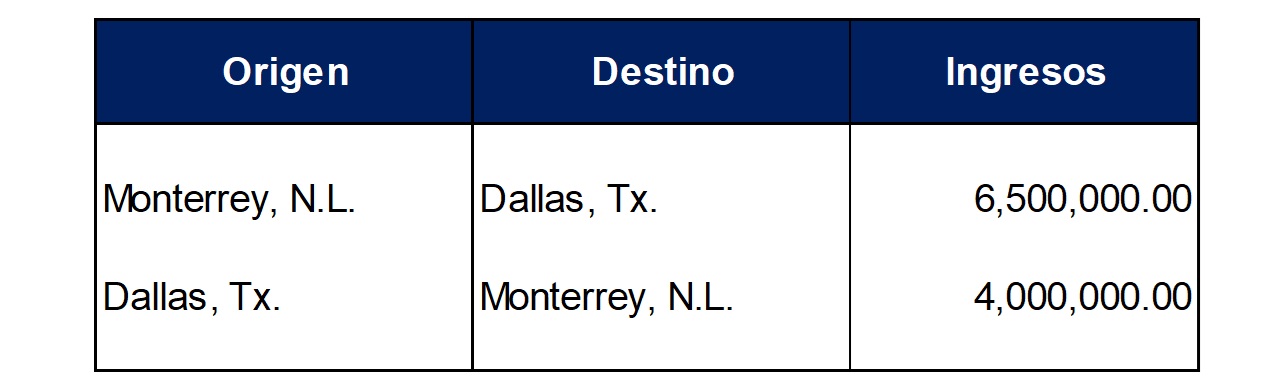

Ejemplo 1

Ejemplo 2

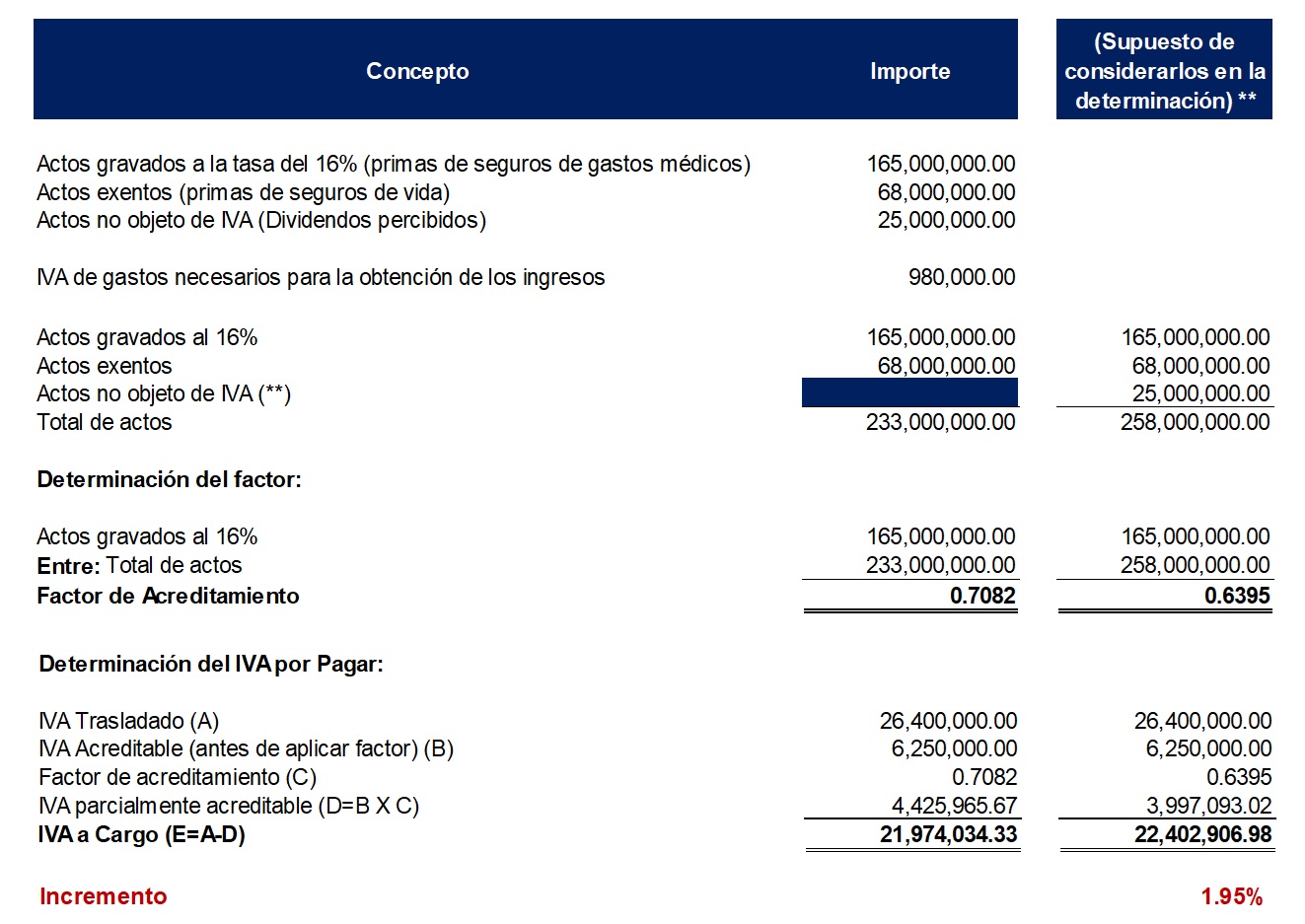

Ejemplo 3

Los dos asteriscos se refieren a lo que establece el artículo 5-C de la LIVA:

Para calcular la proporción a que se refieren los artículos 5o., fracción V, incisos c) y d), numeral 3; […] no se deberán incluir en los valores a que se refieren dichos preceptos, los conceptos siguientes:

III. Los dividendos percibidos en moneda, en acciones, en partes sociales o en títulos de crédito […].

Ahora veamos un supuesto en el que sí incluyéramos a los dividendos como actos no objeto de IVA. ¿Cuál sería su efecto?

En este caso, los dividendos siguen quedando fuera de la determinación de la proporción; por ende, no hay afectación en este ejemplo.

3. Conclusiones

Al momento de determinar el IVA acreditable, lo primero que debemos tener claro es si los actos que realizamos son gravados, exentos o mixtos y si identificamos en nuestras operaciones la realización de actos no objeto de IVA.

Si únicamente ejecutamos actos exentos, sin llevar a cabo actos no objeto, no habrá problema porque evidentemente no tenemos derecho al acreditamiento; si, por otra parte, sólo efectuamos actos gravados, sin realizar actos no objeto de IVA, sí tenemos derecho a acreditar el 100% del impuesto pagado que corresponde a nuestras adquisiciones.

El problema viene cuando realizamos actos gravados y exentos, además de poner en práctica actos no objeto de IVA ya que, por lo tanto, el derecho al acreditamiento es proporcional.

Hoy es imprescindible identificar nuestras operaciones y su relación con el IVA, porque no debemos perder de vista que en la nueva versión del Comprobante Fiscal Digital por Internet (CFDI) 4.0. es obligatorio señalar si la operación es objeto de IVA o no.

Por favor, no olvidemos que los actos no objeto de IVA tienen un efecto negativo en los contribuyentes: disminuyen el factor de acreditamiento del IVA, por lo que su IVA acreditable será menor en comparación con alguien que no realiza este tipo de actos.

Un análisis que viene de la mano con los actos no objeto de IVA es saber si nuestros actos o actividades se llevan a cabo en territorio nacional o no, así que hoy es un buen día para hacer una retrospección en nuestros registros para, en su caso, hacer las correcciones pertinentes.

4. Referencias

Cámara de Diputados, 08 de septiembre de 2019, Gaceta Parlamentaria, 2023, de Gaceta Parlamentaria: http://gaceta.diputados.gob.mx/PDF/64/2019/sep/20190908-D.pdf

Cámara de Diputados, 2021, Ley del Impuesto al Valor Agregado, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LIVA.pdf

SCJN, 2000, Tesis 2a. CLIV/99, 2023, de SJF: https://sjf2.scjn.gob.mx/detalle/tesis/192594

SCJN, 2004, Tesis 2a./J. 119/2004, 2023, de SJF: https://sjf2.scjn.gob.mx/detalle/tesis/180427

SCJN, 2005, Tesis III. 2o. A. 122 A, 2023, de SJF: https://sjf2.scjn.gob.mx/detalle/tesis/177749

SCJN, 2006, Tesis 1a./J. 35/2006, 2023, de SJF: https://sjf2.scjn.gob.mx/detalle/tesis/174817

SCJN, 2006, Tesis P./J. 107/2006, 2023, de SJF: https://sjf2.scjn.gob.mx/detalle/tesis/173972

SCJN, 2007, Tesis 2a./J. 175/2007, 2023, de SJF: https://sjf2.scjn.gob.mx/detalle/tesis/171263

SCJN, 2007, Tesis 2a./J. 177/2007, 2023, de SJF: https://sjf2.scjn.gob.mx/detalle/tesis/171265

SCJN, 2007, Tesis P. VI/2007, 2023, de SJF: https://sjf2.scjn.gob.mx/detalle/tesis/173139

SCJN, 2009, Tesis 1a. LXVI/2009, 2023, de SJF: https://sjf2.scjn.gob.mx/detalle/tesis/167155

SCJN, 2011, Tesis III. 4o. (III Región) 62 A (9a.), 2023, de SJF: https://sjf2.scjn.gob.mx/detalle/tesis/160470

SCJN, 2016, Tesis 2a./J. 170/2015 (10a.), 2023, de SJF: https://sjf2.scjn.gob.mx/detalle/tesis/2010745

Secretaría de Hacienda y Crédito Público, 2022, Iniciativa con Proyecto de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, de la Ley Federal del Impuesto sobre Automóviles Nuevos, del Código Fiscal de la Federación y Otros Ordenamientos, 2023, de Gobierno de México: https://www.ppef.hacienda.gob.mx/work/models/bzPX2qB5/PPEF2022/

qgp8v2PM/paquete/ingresos/LISR_LIVA_LIEPS_CFF.pdf