Boletín de investigación

Conducción empresarial responsable con base en riesgos de sostenibilidad ASG

T. Sector Empresa Auditoría Interna

C.P.C. Arturo Salvador Reyes Figueroa

Presentación

A través de la lectura del presente boletín encontraremos la evolución de la conducción empresarial responsable, así como por qué es importante que las empresas implementen medidas para cuidar el medio ambiente e incrementar el nivel de bienestar de los seres humanos por medio de las iniciativas orientadas a mejorar los derechos humanos actuales, por conducto de una adecuada supervisión por los órganos de gobierno de las empresas.

1. Introducción

Hoy en día es una realidad la evolución que han tenido las empresas en su modelo de negocio con objeto de cumplir con las métricas de sostenibilidad conocidas como Ambiental, Social y de Gobierno (ASG).

2. Desarrollo

Hay que considerar que, en la actualidad, las prácticas de conducción empresarial responsable han tenido un crecimiento y penetración cada año, desde el año de 1994, año en el cual John Elkington expandió y articuló a fondo su libro Cannibals with Forks: The Triple Bottom Line of the 21st Century Business.

En síntesis, para estar en posibilidades de establecer el desarrollo de un Plan de Riesgos de Sostenibilidad, haremos un recorrido en la historia, durante lo cual sintetizaremos lo que a la fecha se ha emitido, y destacaremos los hitos que, consideramos, han sido los más importantes que se han emitido por las diferentes organizaciones en beneficio de la conducción empresarial responsable.

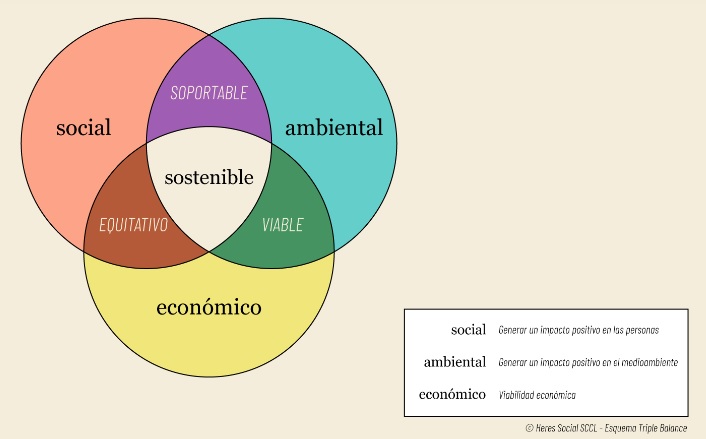

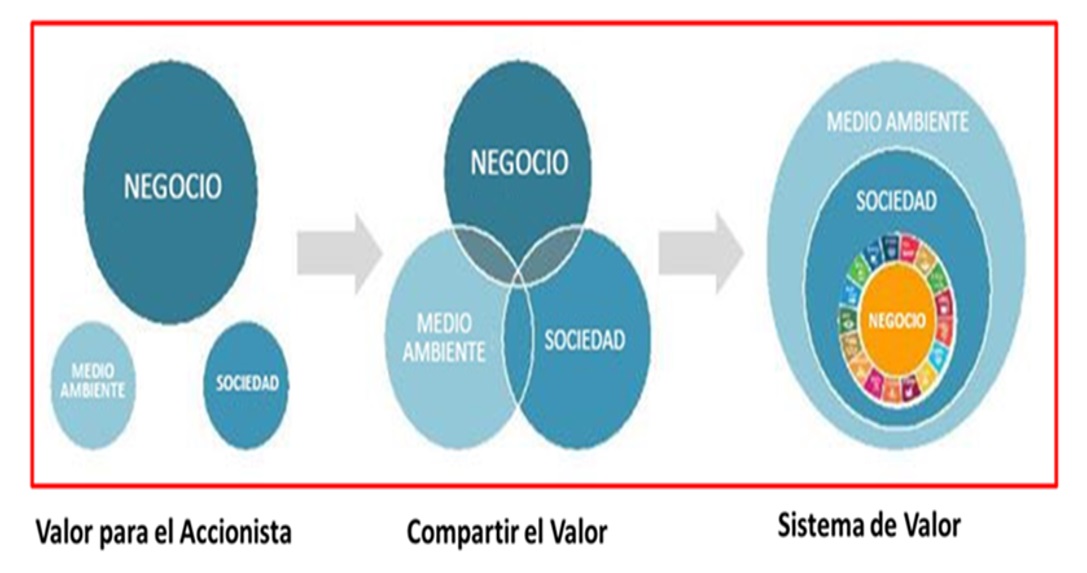

2.1. Entender la Triple Cuenta de Resultados

Con el objetivo de entender la Triple Cuenta de Resultados, la podemos definir mediante la figura suscrita, cuyo objetivo primordial consiste en establecer que, para lograr un desarrollo económico, debe cuidarse el medio ambiente, así como la parte social de todas las partes interesadas, toda vez que se empiece por los empleados.

El primer informe global de sostenibilidad que podemos citar es el Informe Brudtland de 1987, emitido por la Comisión Mundial sobre el Medio Ambiente y el Desarrollo en donde refiere que hay que “satisfacer las necesidades del presente sin comprometer las necesidades de las futuras generaciones” (Organización de las Naciones Unidas, 1987).

Para entender el desarrollo sostenible, se le puede representar en los siguientes tres círculos que corresponden a los objetivos de la empresa: medio ambiente, social y económico. Por tanto, un desarrollo sostenible se tiene que dar en la conjunción de los tres objetivos, tal y como se muestra a continuación:

En conclusión, es posible lograr el desarrollo sostenible si la empresa tiene estos tres objetivos: medio ambiente, social y económico. Asimismo, la conjunción de los tres objetivos permite conseguir:

- Un mundo vivible. En donde el medio ambiente es propicio para que la parte social pueda coexistir.

- Un mundo visible. En donde la parte económica protege de una manera tangible al medio ambiente.

- Un mundo equitativo. En donde la parte social es retribuida de una manera justa por su trabajo.

Es por ello que en 1995 se creó el World Business Council for Sustainable Development (Consejo Empresarial Mundial para el Desarrollo Sostenible, o WBCSD), organización que agrupa a más de 200 empresas globales que trabajan con un enforque de desarrollo sostenible. Dicha organización ha sido una gran promotora en la generación de directrices cuyo tema central es impulsar el desarrollo sostenible por medio de la publicación de diversos documentos que refuerzan los distintos modelos de control y riesgos que ha emitido el Committee of Sponsoring Organizations of the Treadway (Comité de Organizaciones Patrocinadoras de la Comisión Treadway, o Coso). Más adelante haremos referencia a dichos documentos.

2.2. Inicio de ASG: 10 principios universales del Pacto Global, publicados en el 2000

Téngase en cuenta lo siguiente:

Hablar de Conducción Empresarial Responsable, incluyendo la tendencia mundial ‘ESG’; nos lleva a recapitular algunos de los esfuerzos más significativos al respecto, resaltando como el primero de ellos, la emisión de Los 10 Principios Universales, por parte de El Pacto Global de las Naciones Unidas. (Reyes, Arturo, 2022)

Estos principios fueron emitidos en el año 2000 y fueron complementados en el año 2004 (cuando se añadió el décimo principio, Corrupción).

El 24 de junio de 2004, más de 400 empresarios y representantes de la sociedad civil se dieron cita en la sede de la Organización de las Naciones Unidas (ONU), a invitación de Kofi Annan, secretario de las Naciones Unidas, para intercambiar experiencias y generar nuevas ideas sobre cómo poner en práctica el Pacto. Además, Annan pidió que los principios referidos, que están dirigidos hacia las empresas, fueran suscritos por ellas y que hubiera un compromiso formal de adopción e implementación.

Fue a través de esta promoción por incrementar el compromiso de las empresas y a través de la invitación de adoptar los 10 principios universales emitidos por el Pacto Global que se inició la tendencia de elevar la conducción empresarial responsable hoy nombrada como ASG.

Con el fin de fortalecer los 10 principios universales, se emitió en 2004 el documento Who Cares Win, Connecting Financial Markets to a Changing World, emitido por el Pacto Global de las Naciones Unidas, en conjunto con instituciones financieras y empresas transnacionales.

Los 10 principios universales emitidos por el Pacto Global de la ONU, los cuales están dirigidos a las empresas son:

Derechos Humanos

Principio 1. Las empresas deben apoyar y respetar la protección de los Derechos Humanos fundamentales reconocidos internacionalmente, dentro de su ámbito de influencia.

Principio 2. Las empresas deben asegurarse de que sus empresas no son cómplices en la vulneración de los Derechos Humanos.

[... Relaciones] laborales

Principio 3. Las empresas deben apoyar la libertad de afiliación y el reconocimiento efectivo del derecho a la negociación colectiva.

Principio 4. Las empresas deben apoyar la eliminación de toda forma de trabajo forzoso o realizado bajo coacción.

Principio 5. Las empresas deben apoyar la erradicación del trabajo infantil.

Principio 6. Las empresas deben apoyar la abolición de las prácticas de discriminación en el empleo y la ocupación.

Medio Ambiente

Principio 7. Las empresas [... deben] mantener un enfoque preventivo que favorezca el Medio Ambiente.

Principio 8. Las empresas deben fomentar las iniciativas que promuevan una mayor responsabilidad ambiental.

Principio 9. Las empresas deben favorecer el desarrollo y la difusión de las tecnologías respetuosas con el Medio Ambiente.

[... Lucha contra la corrupción]

Principio 10. Las empresas deben trabajar contra la corrupción en todas sus formas, incluidas extorsión y soborno. (Pacto Mundial México, 2020)

Como se puede apreciar a través de la emisión de estos principios dirigidos a las empresas, se trata de hacer conciencia para que las mismas adopten un compromiso tangible que sea implementado en sus prácticas comerciales y su modelo de negocio; en otras palabras, se trata de elevar la responsabilidad social corporativa de las empresas en un incremento en su conducción empresarial responsable.

Las empresas que deseen participar mediante la manifestación de adhesión a estos principios lo pueden hacer directamente en la página de Pacto Global Red México: https://pactomundial.org.mx/que-es-el-pacto-mundial/.

Es importante considerar lo siguiente:

El Pacto Global no es una agencia más de la ONU sino una red creada para difundir una iniciativa destinada a profundizar la cultura de la responsabilidad social corporativa. En el centro de la Red se encuentra la Oficina del Pacto Global, quien está acompañada de cinco agencias de la ONU: la Oficina del Alto Comisionado para los Derechos Humanos (ACNUR), la Organización Internacional del Trabajo (OIT), el Programa de las Naciones Unidas para el Medioambiente (PNUMA), la Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI) y el Programa de las Naciones Unidas para el Desarrollo (PNUD). (Asociación Mutual Signia, 2013)

2.3. Resumen de regulaciones del 2000 al 2015

A continuación, vamos a mencionar las principales tendencias que se han emitido por diferentes organizaciones, con la finalidad de generar un compromiso para lograr este desarrollo sostenible.

Cabe señalar que, para que se genere el desarrollo sostenible, debe estar regulado por tres partes:

- El gobierno: de los países,

- Las empresas, que son el motor de empleo de dichos países,

- Los consumidores, quienes son finalmente los clientes que compran.

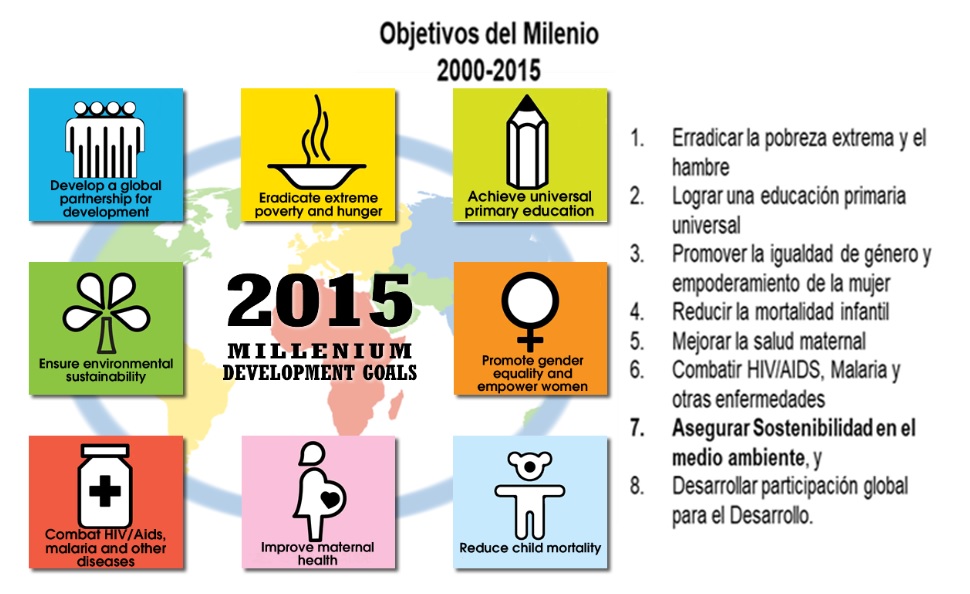

Es por ello que las Naciones Unidas emitieron los Objetivos del Milenio, con una vigencia del 2000 al 2015, los cuales tenían las siguientes iniciativas:

Cabe señalar que dichos Objetivos del Milenio van dirigidos a los países. Asimismo, diferentes organizaciones han emitido sus regulaciones, que están orientadas a las empresas. A continuación, se enuncian en forma cronológica dichas publicaciones:

- Mesa redonda Caux Round. Se trata de una red internacional de líderes empresariales que fue fundada en 1986 y que en 1994 generó sus principios.

- Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPPCC). Creado en 1988, para facilitar las evaluaciones integrales del estado en nuestro planeta, de los conocimientos técnicos, científicos y socioeconómicos sobre el cambio climático. A la fecha llevan seis reportes de evaluación.

- Protocolo de Kyoto. Se emitió para dar funcionamiento a la Convención Marco de las Naciones Unidas sobre el Cambio Climático en 1997 y entró en vigor en el 2005. Se compromete a los países industrializados a limitar y reducir las emisiones de los gases efecto invernadero de conformidad con las metas individuales acordadas por cada país.

- Ley General del Equilibrio Ecológico y Protección al Ambiente. Lugar: México. Tiene por objeto propiciar el desarrollo sustentable y establecer las bases para garantizar el derecho a toda persona de vivir en un medio ambiente sano para su desarrollo, salud y bienestar. Fue emitida en enero de 1988. Ha tenido diversas actualizaciones a la fecha, la última, el 8 de mayo de 2023.

- Global Reporting Initiative. Es una organización pionera en emitir una metodología para reportar informes de sostenibilidad. Fue fundada en 1997.

- Norma Sistema de Gestión Ética y Socialmente Responsable o SGE 21. Es una norma española que tiene su origen en 1999.

- Accountability 1000. Aborda la rendición de cuentas, aseguramiento de la sostenibilidad e involucramiento de las partes interesadas, y su año de publicación fue 1999.

- Carbon Disclosure Project (CDP). Es una organización fundada en el año 2000, que busca enfocar a inversores, empresas, ciudades y gobiernos en la construcción de una economía sostenible, al medir el impacto ambiental.

- 10 principios universales del Pacto Global de la ONU. Fueron emitidos en el 2000 y en 2004.

- Distintivo Empresa Socialmente Responsable (ESR). Nació en México en el 2000 y fue emitido por el Centro Mexicano para la Filantropía (Cemefi) y Aliarse.

- Balance social. Surge en 2001 por la Organización Internacional del Trabajo (OIT).

- Greenhouse Gas Protocol (GHGP). Originado en 2001, determinó métricas y un estándar para medir el impacto de los gases de efecto invernadero, con alcance 1, 2 y 3.

- Principios del Ecuador. Emitidos por la International Finance Corporation (Corporación Financiera Internacional, o IFC) del Banco Mundial en 2003.

- Ley General para la Prevención y Gestión Integral de los Residuos. Publicada en México en octubre de 2003, fue creada con el objeto de “garantizar el derecho de toda persona al medio ambiente sano y propiciar el desarrollo sustentable a través de la prevención de la generación, la valorización y la gestión integral de los residuos peligrosos, de los residuos sólidos urbanos y de manejo especial; prevenir la contaminación de sitios con estos residuos y llevar a cabo su remediación” (Procuraduría Federal de Protección al Ambiente, 2016).

- Principios de Inversión Responsable. Iniciativa de 2006 de inversores en asociación con la Iniciativa Financiera del PNUMA y el Pacto Global.

- Climate Disclosure Standards Board (CDSB). La Junta de Normas de Divulgación del Clima fue inaugurada en 2007.

- ISO 26000. Es una guía de responsabilidad social que fue publicada en 2010.

- International Integrated Reporting Council (IIRC). Creado en 2010, el Consejo Internacional de Reporte Integrado es una asociación que se ha propuesto crear un informe integrado en las organizaciones.

- Certificado SR-10. Es un estándar de responsabilidad social avalado por IQ-Net en 2011.

- Sustainability Accounting Standards Board (SASB). La Junta de Normas de Contabilidad de Sustentabilidad fue fundada en 2011 y ha creado estándares de sostenibilidad para 77 industrias.

- Normas de Desempeño de la IFC del Banco Mundial. Surgen en 2012 y son ocho normas que se deben respetar durante todo el ciclo de inversión. Algunas de ellas son: evaluación y gestión de riesgos e impactos ambientales y sociales; trabajo y condicionales laborales; eficiencia del uso de recursos y prevención de la contaminación; adquisición de tierras y reasentamiento involuntario; conservación de la biodiversidad y gestión sostenible de los recursos naturales vivos; el impacto hacia los pueblos indígenas; y la protección del patrimonio cultural.

- Ley General de Cambio Climático (LGCC). Adoptada por México en 2012, consiste en que las personas físicas y morales deben registrar de manera obligatoria la información, datos y documentos referentes a sus emisiones de gases y efecto invernaderos directas e indirectas.

2.4. Resumen de regulaciones del 2015-2030

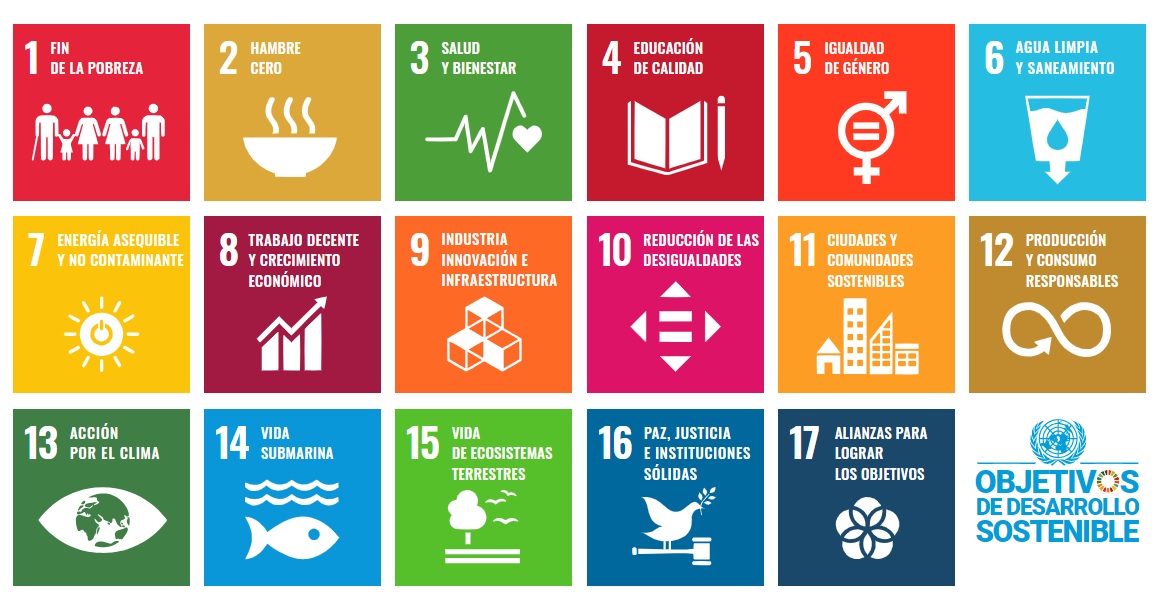

Una vez que se concluyeron los Objetivos del Milenio en el año 2015, la ONU emitió los 17 Objetivos de Desarrollo Sostenible, con una vigencia de 2015 al 2030, mismos que al igual que los Objetivos del Milenio están dirigidos a los países.

Dichos Objetivos de Desarrollo Sostenible están integrados por 169 metas y 232 indicadores, de los cuales solamente uno está dirigido a las empresas y es el 12. 6.: las empresas deben reportar sus informes de sostenibilidad, que a su vez está incluido en el objetivo 12, producción y consumo responsables.

Según la Guía de derechos humanos para los Objetivos de Desarrollo Sostenible, el 92% de las 169 metas, es decir, 156 de ellas, están vinculadas con instrumentos de derechos humanos.

La Agenda 2030 para el Desarrollo Sostenible es un plan de acción en favor de las personas, el planeta y la prosperidad. Tiene por objeto “fortalecer la paz universal dentro de un concepto más amplio de la libertad” (ONU, 2015). Asimismo, los objetivos y las metas estimularán la acción en las siguientes cinco esferas de importancia crítica para la humanidad y el planeta:

Las personas

Estamos decididos a poner fin a la pobreza y el hambre en todas sus formas y dimensiones, y a velar por que todos los seres humanos puedan realizar su potencial con dignidad e igualdad y en un medio ambiente saludable.

El planeta

Estamos decididos a proteger el planeta contra la degradación, incluso mediante el consumo y la producción sostenibles, la gestión sostenible de sus recursos naturales y medidas urgentes para hacer frente al cambio climático, de manera que pueda satisfacer las necesidades de las generaciones presentes y futuras.

La prosperidad

Estamos decididos a velar por que todos los seres humanos puedan disfrutar de una vida próspera y plena, y por qué el progreso económico, social y tecnológico se produzca en armonía con la naturaleza.

La paz

Estamos decididos a propiciar sociedades pacíficas, justas e inclusivas que estén libres del temor y la violencia. No puede haber desarrollo sostenible sin paz, ni paz sin desarrollo sostenible.

Las alianzas

Estamos decididos a movilizar los medios necesarios para implementar esta Agenda mediante una Alianza Mundial para el Desarrollo Sostenible revitalizada, que se base en un espíritu de mayor solidaridad mundial y se centre particularmente en las necesidades de los más pobres y vulnerables, con la colaboración de todos los países, todas las partes interesadas y todas las personas. (ONU, 2015)

Cabe señalar que dichos Objetivos de Desarrollo Sostenible, como se mencionó, están dirigidos a los países, excepto la meta 12. 6.: las empresas deben reportar sus informes de sostenibilidad, que está incluido en el objetivo 12, producción y consumo responsables. Este objetivo, en mi opinión, ha provocado que las empresas tengan que revelar e informar de una manera integral tanto su información financiera como no financiera, a la vez que soportan dicha información con estudios científicos.

A continuación, se mencionan de forma cronológica algunas de las organizaciones que emitieron sus regulaciones dirigidas a las empresas:

- Acuerdo de París. Fue adoptado en 2015 por 196 miembros de la ONU, con objeto de disminuir dos grados centígrados la temperatura del planeta a niveles preindustriales y proseguir los esfuerzos para hacer frente a los efectos del cambio climático.

- Ley de Transición Energética. Publicada en México en 2015, tiene por objeto regular el aprovechamiento sustentable de la energía, así como las obligaciones en materia de energías limpias y reducción de emisiones contaminantes de la industria eléctrica.

- Taskforce on Nature-related Financial Disclosure (TNFD). El Marco de Divulgación y Gestión de Riesgos y Oportunidades Relacionados con la Naturaleza fue creado en 2015.

- Science Based Targets Initiative. Iniciativa de Objetivos Basados en Ciencia, es una colaboración entre CDP, el Instituto de Recursos Mundiales y el Fondo Mundial para la Naturaleza. Desde su inicio, las empresas se han unido para establecer sus objetivos climáticos basados en ciencia. Año de inicio: 2015.

- Network for Greening the Financial System (NGFS). Es una red de bancos centrales y supervisores bancarios que se asociaron para emitir lineamientos en beneficios de ser resilientes a los efectos de los riesgos por cambio climático. Año de inicio: 2015.

- Protocolo de Sustentabilidad de la Banca. Fue emitido por la Asociación de Banqueros de México (ABM) en 2016, que conformó cinco principios estratégicos: 1) institucionalización de las políticas internas de sustentabilidad, 2) análisis de riesgos ambientales y sociales, 3) inversión sustentable, 4) uso eficiente y ético de recursos en procesos internos y 5) divulgación de las políticas y prácticas de sustentabilidad de la ABM.

- Consejo Consultivo de Finanzas Verdes (CCFV). Fue conformado en 2016 por los principales organismos del sector financiero mexicano, como afores, la banca comercial, compañías de seguros, la banca de inversión y fondos de Inversión, asesores independientes, banca de desarrollo, calificadores, emisoras y otros organismos.

- Task Force on Climate-related Financial Disclosures (TCFD). Las Recomendaciones del grupo de trabajo sobre declaraciones financieras relacionadas con el clima fueron publicadas en 2017.

- Guía sobre 33 indicadores básicos de Objetivos de Desarrollo Sustentable (ODS). Fueron presentados por la United Nations Conference on Trade and Development (Conferencia de las Naciones Unidas sobre el Comercio y Desarrollo, o UNCTAD) en las International Accounting Standards and Reporting (Normas Internacionales de Contabilidad y Presentación de Informes, o Isar) 35 en 2018 en cuatro áreas: económica, social, medio ambiente e institucional.

- 55 métricas de sostenibilidad emitidas en noviembre de 2020 por el Foro Económico Mundial en cuatro pilares: principios de gobierno, planeta, personas, y prosperidad. Estas métricas son coordinadas por las Big Four.

- Corporate Reporting Dialogue: en diciembre de 2020, los miembros del Diálogo sobre Reporte Corporativo, entre los que se encuentran Financial Accounting Standards Board (Consejo de Normas de Contabilidad Financiera, o FASB), International Financial Reporting Standard (Normas Internacionales de Información Financiera, o IFRS), Global Reporting Initiative (Iniciativa de Reporte Global, o GRI), International Organization for Standardization (Organización Internacional de Normalización, o ISO), Carbon Disclosure Project (Proyecto de Revelación de Carbono, o CDP), CDSB, IIRC, SASB, entre otros, emitieron un prototipo de divulgación de aspectos relacionados con el clima.

- Ley General de Economía Circular. Aprobada en México el 18 de noviembre de 2021, es de observancia general en todo el territorio nacional.

- Ley de Economía Circular de la Ciudad de México. En la Ciudad de México, se introducen los instrumentos para que las personas físicas o morales reconviertan, validen y promocionen sus productos, actividades o servicios y contribuyan al desarrollo restaurativo y regenerativo, con lo cual se generan crecimiento económico y empleos verdes, al mismo tiempo que disminuyen los impactos negativos al medio ambiente. Esta ley fue aprobada el 14 de febrero de 2023.

- Marco de Taxonomía Sostenible en México creado por la Secretaría de Hacienda y Crédito Público (SHCP). El pasado 16 de marzo de 2023, la SHCP elaboró el documento Taxonomía Sostenible de México, en coordinación con diferentes actores como el Global Green Growth Institute, el programa UK Partnering for Accelerated Climate Transitions (PACT) del Reino Unido, la Agencia Francesa de Desarrollo (AFD), la Frankfurt School, la Agencia Alemana de Cooperación Internacional, Planisphera, el PNUMA, la IFC y el Banco Mundial, entre otros. Asimismo, tuvo aportaciones técnicas de la Secretaría de Medio Ambiente y Recursos Naturales (Semarnat), del Instituto Nacional de Ecología y Cambio Climático (INECC), de la Comisión Nacional del Agua (Conagua), de la Comisión Nacional Forestal (Conafor) y de la Comisión para el Conocimiento y Uso de la Biodiversidad (Conabio).

- La International Federation of Accountants (Federación Internacional de Contadores, o IFAC) solicitó en septiembre de 2020 a la fundación IFRS establecer un nuevo International Sustainability Standards Board (Consejo de Normas Internacionales de Sostenibilidad, o ISSB). El pasado junio de 2023 se emitieron las primeras dos Normas Internacionales de Información Financiera (NIIF) relativas a las revelaciones relacionadas con la sostenibilidad de la empresa:

- NIIF S1, Requisitos Generales para la Revelación de Información Financiera relacionada con la Sostenibilidad.

- NIIF S2, Revelaciones relacionadas con el Clima.

- Herramienta de autodiagnóstico ASG y riesgos relacionados con el clima. En México, en coordinación con el UK Pact de la embajada británica, la Comisión Nacional Bancaria y de Valores (CNBV) y el Global Green Growth Institute emitieron una herramienta de autoevaluación consistente en un cuestionario que toma como base las recomendaciones del Grupo de Trabajo sobre Declaraciones Financieras relacionadas con el clima (TCFD), los Principles for Responsible Investment (Principios para la Inversión Responsable, o PRI) y los lineamientos de gobierno corporativo de la Organización para la Cooperación y el Desarrollo Económico (OCDE). Dicho cuestionario está compuesto por tres pilares: gobierno corporativo para la sostenibilidad, factores ASG y riesgos relacionados con el clima. Cada uno de estos pilares cuenta con distintos indicadores. Esta herramienta fue emitida en abril de 2022.

- Consejo Coordinador Empresarial (CCE). En México, a partir de enero de 2022, este organismo en conjunto con las principales empresas afiliadas al CCE, se ha organizado en 18 grupos de trabajo especializados con la finalidad de emitir documentos de implementación para adherirse a los Objetivos de Desarrollo Sostenible emitidos por la ONU. Entre los grupos que más destacan son: Anticorrupción, Cambio climático, Ciudades sostenibles, Hambre cero, Diversidad e Inclusión-Igualdad de género, LGBTI+ y personas con discapacidad, Economía circular, Ecosistemas y biodiversidad, e Inversión Sostenible, entre otros.

Como se puede analizar, en México se han emitido diversas disposiciones tendientes a vigilar que las mismas, en un primer principio, no sean vinculatorias, aunque se unen iniciativas por parte del sector financiero para destinar recursos con un enfoque de sostenibilidad. Asimismo, se han difundido diversas leyes que sí son regulatorias y que tienden a vigilar la sostenibilidad en las prácticas empresariales.

2.5. Resumen del alcance de la sostenibilidad reconocida ahora como ASG

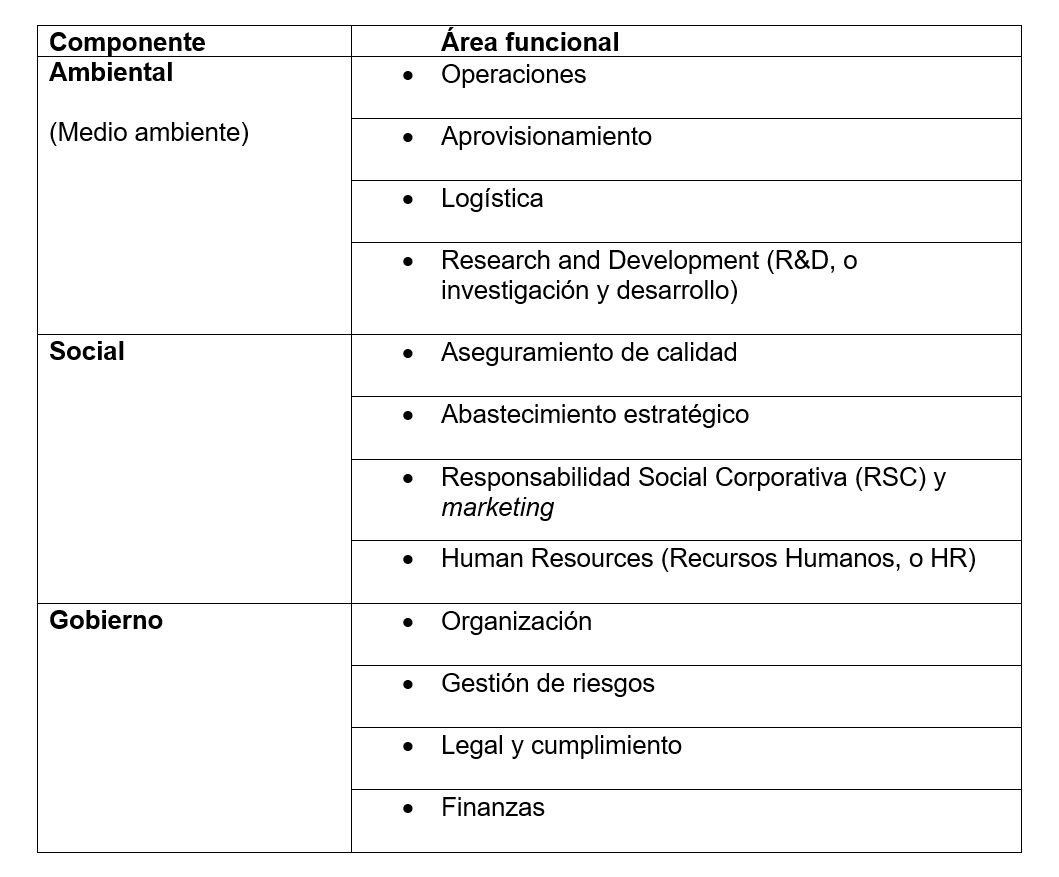

Como podemos reflexionar, con base en lo descrito anteriormente, hablar de ASG es hablar de conducción empresarial responsable, y dicha conducción tiene que incorporarse a las operaciones de cada empresa. A continuación, como parte de este trabajo de investigación, encontramos un gráfico en el cual se puede apreciar cómo se pueden ir definiendo estos tres componentes, conforme se mencionan:

En la siguiente lámina se puede visualizar de manera gráfica los objetivos que tiene cada uno de los tres componentes, así como lo que se debería perseguir en cada una de las áreas:

2.6. Definir un marco de riesgos de sostenibilidad: el modelo Coso y sus diferentes enfoques

El modelo Coso ha sido el modelo más utilizado por las principales bolsas de valores y códigos de gobierno corporativo de diferentes países. Es emitido por el Committee of Sponsoring Organizations of the Treadway Commission (Comité de Organizaciones Patrocinadoras de la Comisión Treadway). Esta comisión fue creada en 1985, desde el año 1992 publicó su primera versión y ha tenido diferentes actualizaciones y enfoques. De igual forma, el WBCSD ha emitido documentos complementarios que refuerzan los modelos que ha emitido el Comité del Coso.

A continuación, se presenta un resumen de dichas publicaciones:

2013

En 2013 se divulgó una actualización del modelo Coso emitido en 1992, en el cual se mantienen los tres objetivos que busca un sistema de control interno: operativo, cumplimiento y reporte. Además, se transmiten 17 principios que complementan cada uno de los cinco componentes del modelo: ambiente de control, evaluación de riesgos, procedimientos de control, información y comunicación, y monitoreo.

Emitido por el Comité del Coso, se define que se deben integrar el enfoque de sostenibilidad y la Triple Cuenta de Resultados en el marco de la administración integral de riesgos. A la vez, debe gestionarse la administración de riesgos para un mejor futuro sostenible. La publicación cuya portada se suscribe hace referencia al modelo de administración de riesgos emitido por el Comité del Coso en 2004.

Emitido por el WBCSD, toma como base la actualización del modelo Coso del 2013, y recomienda utilizar dicho modelo para la preparación de información No financiera, la cual incluye desarrollar un sistema de control interno para la preparación de los informes de sostenibilidad.

2017

Modelo Coso 2017. Se actualiza la versión emitida en el 2004, referente a la administración integral de riesgos, y en esta versión se propone un modelo más holístico e integrado con el enfoque de alinear la estrategia al desempeño. Es decir, se conoce que la implementación de la estrategia involucra una serie de regulaciones. A diferencia del modelo Coso del 2013, en el que sólo se emite el marco de control interno para soportar la estrategia del negocio, en este modelo se inicia al tomar como base la estrategia del negocio. Cabe señalar que el Instituto de Auditores Internos de España, en colaboración con la firma PricewaterhouseCoopers (PWC) emitió este documento en español.

2018

Emitida por el WBCSD y el Comité del Coso, en esta guía se señala cómo aplicar el marco de gestión de administración integral de riesgos, al considerar los factores ambientales, sociales y de gobierno (ASG). Es una guía que mejora el marco de Gestión del Riesgo Empresarial – Integrando Estrategia y Desempeño, emitido en el año 2017.

2023

Emitido por el Comité del Coso, este documento actualiza y amplía, al tomar como base al modelo Coso de control interno emitido en el año 2013 (con sus 17 principios), para ser utilizado como guía a fin de implementar el sistema de control interno con el que es necesario contar para reportar los informes de sustentabilidad y ASG.

Como puede apreciar el lector, el Comité de Coso ha emitido varios marcos de control interno y de riesgos que ayudan a reforzar el cumplimiento de los objetivos de cualquier organización. Estos marcos han sido actualizados y siguen vigentes, desde el referente al marco de control interno (del 2013), el cual va enfocado a establecer el control interno soportando la estrategia, hasta el marco de riesgos (del 2017), que alinea la estrategia al desempeño.

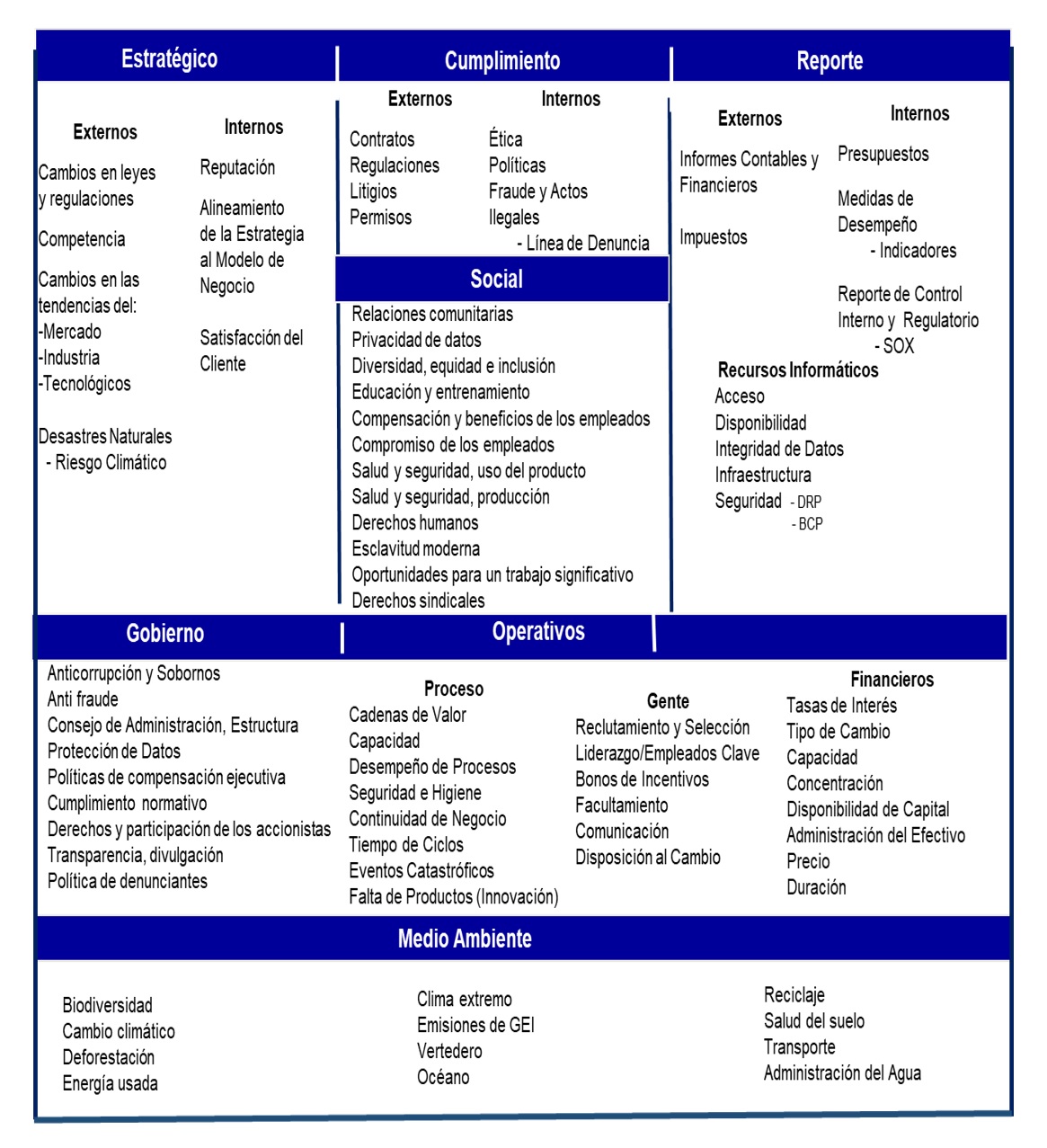

Con base en dichas publicaciones, procedimos a preparar un marco de riesgos, que serían los objetivos que toda organización debe implementar para tener una conducción empresarial responsable. Estos siete objetivos son:

- Estratégico

- Cumplimiento

- Reporte (información financiera y no financiera)

- Operativos (proceso, gente, financiero)

- Medio ambiente (A)

- Social (S)

- Gobierno (G)

A continuación, se presenta el resumen ilustrativo de una propuesta de marco de riesgos, en el cual se señalan los siete objetivos antedichos, que son genéricos en cada organización. Estos objetivos les pueden servir para que realicen su análisis de riesgos, al identificar cuáles de éstos son los que más les están impactando en la conducción del negocio:

3. Conclusiones

Con base en lo explicado en este boletín, es posible afirmar que la forma de desarrollar el modelo de negocio ha cambiado y seguirá transformándose en el futuro, en virtud de que, según lo adoptado hace más de 50 años, había que focalizarse en el negocio; después, se pasó de manera transitoria a determinar que es fundamental compartir el valor con la parte interesada, como el medio ambiente y la sociedad.

Hoy en día es imperativo, en primer lugar, considerar en nuestro análisis de riesgos que tanto nuestro modelo de negocio impacta al medio ambiente como que el medio ambiente impacta a nuestra cadena de valor. En el mismo tenor, es imprescindible tener en cuenta cómo están impactando nuestras operaciones a la sociedad, para después sumarse a los objetivos de desarrollo sostenible que los países tienen implementados y discernir en qué apoyo e implementación nuestra empresa puede colaborar para, posteriormente, generar valor económico sostenible para la entidad en el futuro.

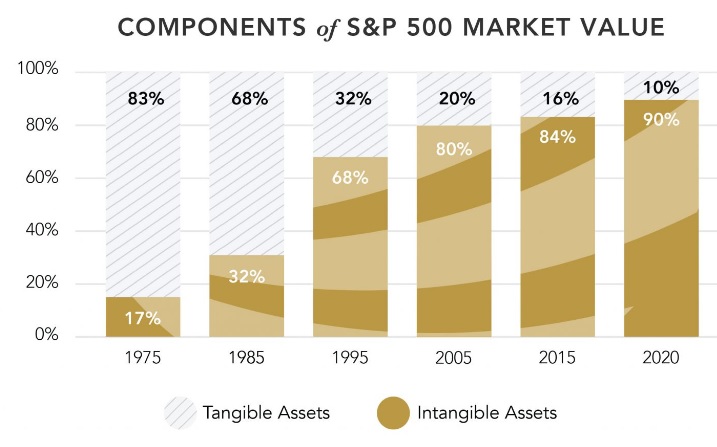

El índice de mercado de Standard & Poor’s 500, que es uno de los índices bursátiles más importantes en los Estados Unidos, muestra una tendencia mayor del valor de mercado en los activos intangibles que en los activos tangibles, razón por la cual esta tendencia está generando que la conducción empresarial responsable con objetivos de sostenibilidad sea cada vez más reconocida por los inversionistas.

Con base en todo lo descrito anteriormente, es posible afirmar que estamos viviendo una coyuntura en la cual las organizaciones tendrán que redoblar sus estrategias con el objetivo de adoptar mejores prácticas de sostenibilidad, no por imposición o imitación, sino por convicción en su política de empresa y con ello deberán ver los frutos de dicha adopción.

4. Referencias

Asociación Mutual Signia, 2013, Guía del pacto global, 2023, de Slideshare: https://es.slideshare.net/mutualsignia/guia-del-pacto-global

Cámara de Diputados, 2023, Ley General del Equilibrio Ecológico y la Protección al Ambiente, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LGEEPA.pdf

Capgemini Invent, 2023, Sustainability is a solid business investment for financial services, 2023, de Capgemini: https://prod.ucwe.capgemini.com/us-en/wp-content/uploads/sites/30/2023/07/Banking-sustainability_POV.pdf

Centro Internacional de Estudios de Conservación y Restauración de los Bienes Culturales, 2023, Guía de derechos humanos para los Objetivos de Desarrollo Sostenible, 2023, de OCM: https://ocm.iccrom.org/es/documents/guia-de-derechos-humanos-para-los-objetivos-de-desarrollo-sostenible

Committee of Sponsoring Organizations of the Treadway Commission y World Business Council for Sustainable Development, 2018, Gestión del riesgo empresarial, 2023, de WBCSD: https://www.wbcsd.org/download/file/13196

Committee of Sponsoring Organizations of the Treadway Commission, 2013, Internal Control – Integrated Framework, Executive Summary, 2023, de Coso: https://www.coso.org/_files/ugd/3059fc_1df7d5dd38074006bce8fdf621a942cf.pdf

Committee of Sponsoring Organizations of the Treadway Commission, 2013, Demystifying Sustainability Risk, 2023, de Coso: https://www.coso.org/_files/ugd/3059fc_8454d0beda2e4316bb72b03fb8567a28.pdf

Committee of Sponsoring Organizations of the Treadway Commission, 2017, Gestión del Riesgo Empresarial – Integrando Estrategia y Desempeño, 2023, de Instituto de Auditores Internos de Ecuador: https://iaiecuador.org/documentos/Resumen_ejecutivo_cosoERM.pdf

Committee of Sponsoring Organizations of the Treadway Commission, 2023, Achieving Effective Internal Control Over Sustainability Reporting (ICSR): Building Trust and Confidence through the COSO Internal Control–Integrated Framework, 2023, de Coso: https://www.coso.org/_files/ugd/719ba0_0b33989b84454d1682399ab5c71e49cb.pdf

Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, 2023, Emisión de las nuevas NIIF del ISSB sobre revelaciones de información de sostenibilidad, 2023, de Cinif: https://www.cinif.org.mx/uploads/NIIF_S1yS2_20230626-WEB.PDF

Elkington, John, 1997, Cannibals With Forks. The Triple Bottom Line of 21st Century Business, 2023, de Sustainable Development Goals: https://www.sdg.services/uploads/9/9/2/1/9921626/cannibalswithforks.pdf

Future Fit Business, 2021, 3. Where we are today: a systems view, 2023, de Future-Fit Business: https://benchmark.futurefitbusiness.org/mg-systems-view.html

Heres Social, 2022, Triple balance como respuesta a una economía más justa y sostenible, 2023, de Heres Social: https://heressocial.eu/triple-balance-respuesta-a-una-economia-sostenible/

Humanium, 2014, Los Objetivos de Desarrollo del Milenio, 2023, de Humanium: https://www.humanium.org/es/los-objetivos-de-desarrollo-del-milenio/

Instituto Nacional de Estadística, 2021, Indicadores de la Agenda 2030 para el Desarrollo Sostenible, 2023, de INE: https://www.ine.es/dyngs/ODS/es/index.htm

Kingo, Lise, 2019, El Pacto Mundial de la ONU: La Búsqueda de Soluciones para Retos Globales, 2023, de United Nations: https://www.un.org/es/cr%C3%B3nica-onu/el-pacto-mundial-de-la-onu-la-b%C3%BAsqueda-de-soluciones-para-retos-globales#:~:text=El%20Pacto%20Mundial%20de%20las,forma%20que%20avancen%

20los%20objetivos.

Naciones Unidas, 2004, Annan pide a empresarios mayor compromiso para lograr un mundo más justo, 2023, de Noticias ONU: https://news.un.org/es/story/2004/06/1037011

Ocean Tomo, 2023, Intangible Asset Market Value Study, 2023, de Ocean Tomo: https://oceantomo.com/intangible-asset-market-value-study/

Oficina del Pacto Global en Argentina, 2004, Guía del pacto global: una forma práctica para implementar los nueve principios en la gestión empresarial, 2023, de Comisión Económica para América Latina: https://www.cepal.org/es/publicaciones/1283-guia-pacto-global-forma-practica-implementar-nueve-principios-la-gestion

ONU, 1987, Informe de la Comisión Mundial sobre el Medio Ambiente y el Desarrollo, 2023, de Ecominga: https://www.ecominga.uqam.ca/PDF/BIBLIOGRAPHIE/GUIDE_LECTURE_1/CMMAD-Informe-Comision-Brundtland-sobre-Medio-Ambiente-Desarrollo.pdf

ONU, 2015, Resolución aprobada por la Asamblea General el 25 de septiembre de 2015, 2023, de UNCTAD: https://unctad.org/system/files/official-document/ares70d1_es.pdf

ONU, 2023, 2000-2015, Objetivos de Desarrollo del Milenio, 2023, de United Nations: https://research.un.org/es/docs/dev/2000-2015

Pacto Mundial Red México, 2020, Los diez principios, 2023, de Pacto Mundial: https://pactomundial.org.mx/diez-principios-del-pacto-mundial/

Procuraduría Federal de Protección al Ambiente, 2016, Ley General para la Prevención y Gestión Integral de los Residuos, 2023, de Gobierno de México: https://www.gob.mx/profepa/documentos/ley-general-para-la-prevencion-y-gestion-integral-de-los-residuos-62914

Reyes, Arturo, 2022, El Consejo de Administración y la Conducción Empresarial Responsable “ESG”, 2023, de Colegio Nacional de Consejeros Profesionales Independientes de Empresas: https://www.cncpie.org/2022/09/20/el-consejo-de-administracion-y-la-conduccion-empresarial-responsable-esg/

United Nations, 2004, Who Cares Wins, Connecting Financial Markets to a Changing World, 2023, de United Nations Environment Programme Finance Initiative: https://www.unepfi.org/fileadmin/events/2004/stocks/who_cares_wins_global_

compact_2004.pdf.Connecting

Villarreal, Jessica, 2023, Límites Planetarios: ¿hasta dónde llegaremos?, 2023, de Tecnológico de Monterrey: https://blogsostenibilidad.tec.mx/es/vida-sostenible/limites-planetarios-hasta-donde-llegaremos

World Business Council for Sustainable Development, 2013, Controlling Non-Financial Reporting, 2023, de WBCSD: https://docs.wbcsd.org/2013/12/FLT_NonFinancial.pdf