Boletín de investigación

Consideraciones de la ganancia en cambios para efectos del Impuesto al Valor Agregado

T. Investigación Fiscal

C.P. Juan Alejandro Solano González

Presentación

El presente boletín pretende plasmar una serie de reflexiones y consideraciones derivadas de los potenciales efectos de la fluctuación en cambios, derivada de operaciones denominadas en moneda extranjera, básicamente en materia del Impuesto al Valor Agregado (IVA), tomando en cuenta diversos supuestos y reglas que se irán mencionando en el desarrollo de este análisis.

1. Introducción

En el contexto de la economía global, sin duda en México las operaciones referidas a moneda extranjera, principalmente al dólar de los Estados Unidos de América (EE. UU.), se han convertido en operaciones comunes y frecuentes, lo cual, entre otros efectos, ha generado cambios y ajustes en regulaciones de diversos tipos, por ejemplo las financieras, las contables y también las de tipo fiscal. Estas últimas, sin embargo, en algunas ocasiones no logran generar una claridad suficiente que permita identificar el tratamiento fiscal aplicable a este tipo de operaciones, y ello, por lo tanto, da lugar a la interpretación de las normas fiscales respectivas, que incluye la definición de criterios que sustenten los efectos fiscales correspondientes.

En relación con lo antes mencionado, cabe señalar que en la Ley del IVA (LIVA) prácticamente no existen reglas específicas con relación al tratamiento de las fluctuaciones cambiarias; sólo hay una referencia sobre el concepto “ganancia cambiaria”, por lo cual, además de evaluar las disposiciones fiscales generales de dicho ordenamiento que sirven para identificar el marco fiscal aplicable, es necesario acudir a otras fuentes para complementar las consideraciones que sobre este tema se desprenden.

2. Desarrollo

2.1 Definición de fluctuaciones cambiarias

Como antes se señaló, para efectos del IVA no existe una definición de “fluctuaciones cambiarias”, ni de “pérdidas” o “ganancias” en cambios, por lo cual tenemos que acudir a algunas definiciones de otras fuentes como sigue:

Norma de Información Financiera (NIF) B-15Esta norma establece en términos generales la definición, naturaleza y el tratamiento para reconocer los efectos derivados de las transacciones y las operaciones en moneda extranjera en los estados financieros de la entidad informante y la conversión de su información financiera a una moneda de informe, diferente a su moneda de registro o a su moneda funcional.

Al respecto, esta norma define a la “fluctuación cambiaria” o “diferencia en cambios” como: diferencia resultante de:

- Convertir transacciones o saldos denominados en moneda extranjera a otra moneda, utilizando diferentes tipos de cambio.

- Convertir información financiera de la moneda de registro a la moneda funcional.

Por otra parte, esta norma también incluye las siguientes definiciones, que complementan lo antes mencionado:

[...] Moneda de registro – es aquélla en la cual la entidad mantiene sus registros contables, ya sea para fines legales o de información.[...] Moneda extranjera – es cualquier moneda distinta a la de registro, a la funcional o a la de informe de la entidad, según las circunstancias.

[...] Moneda funcional – es aquélla con la que opera una entidad en su entorno económico primario; es decir, en el que principalmente genera y aplica efectivo.

2.2 Consideraciones en materia fiscal

2.2.1 Código Fiscal de la Federación (CFF)El artículo 6.° del CFF señala que: “Las contribuciones se causan conforme se realizan las situaciones jurídicas o de hecho, previstas en las leyes fiscales vigentes durante el lapso en que ocurran”.

Por otra parte, el artículo 20.° de dicho CFF, establece que “Las contribuciones y sus accesorios se causarán y pagarán en moneda nacional” y “Los pagos que deban efectuarse en el extranjero se podrán realizar en la moneda del país de que se trate”.

Para efectos de lo anterior, se considerará el tipo de cambio al que se haya adquirido la moneda extranjera que corresponda y, en caso de que no haya adquisición, se considerará el tipo de cambio que el Banco de México (Banxico) publique en el Diario Oficial de la Federación (DOF) el día anterior a aquel en que se causen las contribuciones.

Dado que el tipo de cambio antes referido corresponde en general al dólar de los EE. UU. (USD), las operaciones en monedas distintas al USD se deben convertir a dólares, conforme a la tabla (equivalencia) que en forma mensual publique el Banxico para estos efectos.

2.2.2 LIVA, marco generalEl artículo 1.° de la LIVA establece quiénes son los sujetos obligados al pago de dicho impuesto, indicando que son tanto las personas físicas como las morales que, en territorio nacional, realicen los siguientes actos o actividades:

- Enajenen bienes.

- Presten servicios independientes.

- Otorguen el uso o goce temporal de bienes.

- Importen bienes o servicios.

Quienes realicen las actividades anteriores dentro del territorio nacional, salvo que dichas operaciones estén exentas de IVA o sujetas a una tasa diferente (e.g. tasa 0%), deben calcular el impuesto respectivo al aplicar, a los valores que establezca la LIVA, la tasa general del 16 por ciento.

Por otro lado, en términos generales (existen casos con reglas particulares), de conformidad con el artículo 1-B de la LIVA, el momento en el que se causa el IVA por el desarrollo de las actividades antes mencionadas es cuando se consideran cobradas efectivamente las contraprestaciones o precios pactados en las mismas, esto es, cuando se cobran en efectivo bienes o servicios, incluso si las contraprestaciones corresponden a anticipos, depósitos o cualquier otro concepto, sin importar el nombre con el que se le designe, o bien, cuando el interés del acreedor queda satisfecho mediante cualquier forma de extinción de las obligaciones que den lugar a las contraprestaciones.

Al respecto, el Código Civil Federal (CCF) contempla las distintas figuras jurídicas mediante las cuales se pueden extinguir las obligaciones, siendo éstas, en términos generales, las siguientes:

- Prescripción: es un medio para librarse de obligaciones mediante el transcurso de cierto tiempo y bajo ciertas condiciones.

- Novación: el acto que extingue una obligación previa, lo que condiciona dicha extinción a la creación inmediata de una nueva que la sustituya.

- Dación en pago: extingue una obligación cuando el acreedor acepta recibir como pago, por parte del deudor, un bien diverso al que se adeude.

- Remisión de deuda: esta figura podría entenderse como una clase de renuncia voluntaria por parte del acreedor de su derecho de exigir total o parcialmente al deudor el pago pactado.

- Confusión: es un acto en el que la calidad de deudor y acreedor se reúnen en un solo derecho de crédito o en una sola persona y las obligaciones relativas se extinguen; por ejemplo, en una fusión de sociedades.

- Compensación: mediante esta figura, que se presenta cuando las partes reúnen al mismo tiempo la calidad de deudores y acreedores recíprocamente, se extinguen dos obligaciones o deudas hasta por el importe de la menor.

Las reglas antes mencionadas establecen el marco general para identificar el momento en el cual el IVA se causa, sin distinguir si las actividades que generen dicha contribución están denominadas en moneda nacional o extranjera. Por lo tanto, dichas reglas aplican de la misma forma en ambos casos.

En adición a lo antes señalado, los artículos 5-A y 5-B de la LIVA establecen las reglas para determinar el factor del IVA que puede acreditarse por aquellos gastos e inversiones que efectúen los contribuyentes para llevar a cabo actividades gravadas y exentas del IVA, mismas que también aplican con independencia de la moneda en la cual se hayan pactado dichas actividades.

En relación con lo señalado en el párrafo anterior, es importante mencionar que el artículo 5-C de la LIVA lista una serie de conceptos que no deben considerarse en la fórmula para determinar la proporción de IVA acreditable referida, y en forma específica se menciona, en la fracción VI a “Los intereses percibidos ni la ganancia cambiaria” (énfasis añadido), aunque al final del artículo que se comenta se incluye una serie de contribuyentes pertenecientes al sector financiero, a los cuales no se les permite excluir, para los efectos mencionados, diversos conceptos, entre los cuales se incluyen los dos mencionados (intereses percibidos y ganancia cambiaria). Por lo tanto, deben considerar dichos conceptos para determinar, en su caso, la proporción de IVA que pueden acreditar, proveniente de gastos e inversiones desarrolladas para llevar a cabo actividades gravadas y no gravadas por el IVA.

Cabe resaltar que lo establecido en la fracción VI mencionada es, además de lo señalado en el artículo 18-A de la LIVA para determinar la base gravada de ciertos intereses en operaciones denominadas en moneda extranjera, la otra referencia específica que se incluye, tanto en la LIVA como en su reglamento, del concepto ganancia cambiaria, sin que exista definición ni reglas para su determinación y aplicación, por lo que esta omisión puede dar origen a diversos supuestos e interpretaciones para determinar su tratamiento para efectos del IVA, en las cuales se abunda más adelante.

Una situación similar se presenta para efectos del Impuesto sobre la Renta (ISR), ya que la Ley del ISR (LISR) contiene referencias respecto al tratamiento de las ganancias o pérdidas cambiarias, pero tampoco las define ni establece cómo deben ser determinadas. Incluso en dicha ley, en su artículo 8.°, sexto párrafo, se hace referencia específica a “las ganancias o pérdidas cambiarias, devengadas por la fluctuación de la moneda extranjera” (énfasis añadido), de lo cual, incluso, se puede desprender que sólo debe considerarse uno u otro resultado; es decir, o hay una utilidad o hay una pérdida cambiaria, dependiendo de cuál sea el monto mayor, lo cual nuevamente, podría dar lugar a distintas interpretaciones.

Guarda relación con lo anterior el cambio aprobado en la LIVA a partir del 2022, específicamente en su artículo 4-A, que señala lo siguiente:

Para los efectos de esta Ley, se entiende por actos o actividades no objeto del impuesto, aquéllos que el contribuyente no realiza en territorio nacional conforme a lo establecido en los artículos 10,16 y 21 de este ordenamiento, así como aquéllos diferentes a los establecidos en el artículo 1o. de esta Ley realizados en territorio nacional, cuando en los casos mencionados el contribuyente obtenga ingresos o contraprestaciones, para cuya obtención realiza gastos e inversiones en los que le fue trasladado el impuesto al valor agregado o el que hubiera pagado con motivo de la importación.Cuando en esta Ley se aluda al valor de los actos o actividades a que se refiere este artículo, dicho valor corresponderá al monto de los ingresos o contraprestaciones que obtenga el contribuyente por su realización en el mes de que se trate. 2.2.3 Consideraciones en materia de IVA

De todo lo antes mencionado, consideramos que se desprenden diversos puntos que pueden estar sujetos a posibles interpretaciones en torno al tratamiento y efecto de la ganancia cambiaria para efectos del IVA, por las operaciones denominadas en moneda extranjera, como se señala a continuación:

1. Respecto al IVA que se genere por el desarrollo de alguno de los actos o actividades gravados a que se refiere el artículo 1.° de la LIVA, dado que la base de dicho impuesto es, en términos generales, la contraprestación pactada por la realización de esas actividades, si la misma está denominada en moneda extranjera, el IVA respectivo debe ser determinado en pesos, en la fecha en que se cause esta contribución (normalmente en la fecha de cobro de las contraprestaciones), aplicando el tipo de cambio (TC) que corresponda (de adquisición o el publicado en el DOF).

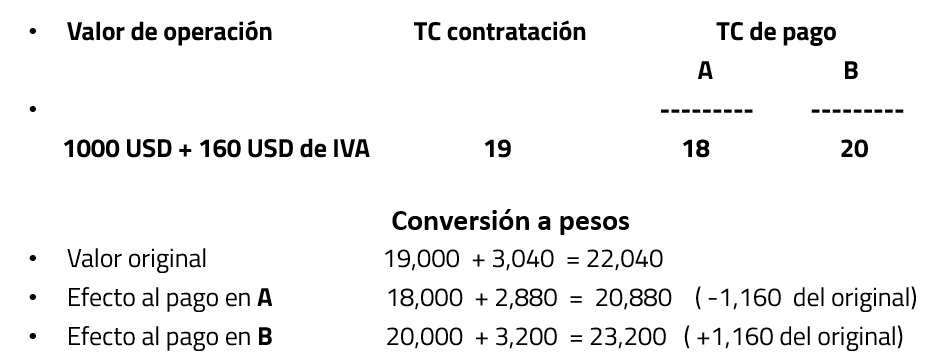

Conforme a lo anterior, se desprende que el monto del IVA causado variará en función del efecto que la fluctuación cambiaria, que exista entre el peso mexicano y la moneda extranjera, tenga sobre la contraprestación que se haya pactado por los actos o actividades de que se trate, al momento de su pago; es decir, el impacto de la variación cambiaria sobre dicha contraprestación se reflejará en el monto del IVA que finalmente se cause, como se ilustra en el siguiente ejemplo:

En el esquema anterior se identifica el efecto de la fluctuación cambiaria en el monto del IVA causado sobre la contraprestación denominada en USD y cobrada en pesos, ya sea que disminuya el monto de su registro original, como sería el caso del supuesto A, o bien que aumente, como se refleja en el caso del supuesto B.

Respecto al ejemplo ilustrado cabe mencionar que, con dichos supuestos, los efectos en materia de ISR diferirían de los reflejados para el IVA, tanto en montos como en el momento de su reconocimiento, ya que el tratamiento que establece la LISR para las fluctuaciones cambiarias es equivalente a la de los intereses a cargo o a favor; esto es, deben reconocerse conforme se devenguen y no al momento del cobro o pago, como en su caso resultaría aplicable tratándose del IVA, de tal manera que para el ISR el monto de la fluctuación cambiaria (ganancia/pérdida) tendría que reconocerse cada mes conforme se devengue, ajustando el monto definitivo realizado al momento de cobrar o pagar la cuenta que dé origen a dichas fluctuaciones, además de que debe considerarse que tales ganancias y pérdidas cambiarias no podrán ser menores de ni exceder, respectivamente, la que resultaría de considerar el tipo de cambio para solventar obligaciones publicadas por el Banxico en el DOF correspondiente al día en que se perciba la ganancia o se sufra la pérdida respectiva.

2. Lo señalado en el punto anterior pareciera ser, en principio, el efecto general y más común de la fluctuación cambiaria en el IVA; sin embargo, debido a que, como antes se indicó, no hay reglas específicas sobre dicho concepto y sólo hay una referencia en la LIVA al término “ganancia cambiaria”, que incluye la obligación, para ciertos contribuyentes pertenecientes al sector financiero, de considerarlo para determinar la proporción de IVA que pueden acreditar, surgen diversos cuestionamientos respecto a cómo determinar y considerar este concepto. Por lo que se señaló en el apartado en el que se incluye la definición de las fluctuaciones cambiarias, se desprende que este concepto pudiera ser distinto al efecto cambiario, mencionado en el punto anterior, que se deriva de actos o actividades denominados en moneda extranjera y, por lo tanto, tendría que evaluarse por separado.

Podrían surgir algunas dudas sobre ese concepto, como, por ejemplo, si la ganancia cambiaria a la que se refiere la LIVA es el monto neto entre la ganancia y pérdida en cambios generadas en cierto periodo, cuando el monto de la ganancia resulte ser mayor.

Por un lado, esto podría ser relevante si se toma como referencia que en el reglamento de la LIVA, concretamente en su artículo 18.°, se establece una opción para que ciertas entidades del sector financiero, para determinar la proporción de IVA acreditable, puedan considerar dentro del valor de sus actos o actividades sólo la diferencia entre los ingresos que perciban por concepto de premios de reporto y compraventa de valores, y los pagos que efectúen por dichos conceptos. Sin embargo, no hay una opción similar para el caso de las ganancias o pérdidas cambiarias, lo cual provoca incertidumbre en la determinación de este concepto, pudiendo generarse efectos diversos, dependiendo de los criterios que los contribuyentes consideren respecto a su tratamiento fiscal.

Aunque por otro lado cabe señalar que las fluctuaciones cambiarias per se no corresponden estrictamente a una contraprestación por llevar a cabo las actividades denominadas en moneda extranjera sujetas a IVA (como sí sucede en los casos antes referidos), sino que se generan por un fenómeno económico generalmente externo a la determinación de las contraprestaciones que se pacten respecto de actividades gravadas por el IVA.

Tampoco es claro si la ganancia en cambios que debe considerarse conforme a lo anterior es la devengada a una fecha determinada, por ejemplo a nivel mensual para calcular el factor de IVA acreditable de dicho periodo, o bien sólo la realizada efectivamente, a partir de que esto suceda.

Cabe señalar que el artículo 18-A de la LIVA establece reglas para determinar la base real, sujeta al IVA, de intereses provenientes de ciertas operaciones de financiamiento, cuando las mismas se denominan en moneda extranjera. Dichas reglas hacen referencia específica al concepto “ganancia cambiaria devengada”, expresada como proporción del saldo promedio del principal, correspondiente al periodo por el cual se esté calculando el IVA, para incluirlo como base del IVA en el valor real de los intereses; sin embargo, tampoco existe una definición de dicho concepto ni cómo determinarlo; por ejemplo, si hubiese ganancia y pérdida cambiaria, o si posteriormente la ganancia cambiaria considerada en un mes cambiara su monto o naturaleza y debido a ello el resultado considerado en un mes dado fuera diferente, lo cual podría ocasionar distorsiones en la determinación económica del IVA.

3. Otra situación de incertidumbre que se desprende de la falta de regulación de la fluctuación cambiaria es cómo debe considerarse la ganancia en cambios que resulte de la apreciación del peso respecto de otras monedas extranjeras; que provenga, por ejemplo, de pasivos (deudas) o activos (inversiones en bienes) denominados en dichas monedas extranjeras y que no se haya generado directamente de algún acto o actividad de las mencionadas en el artículo 1.° de la LIVA. En principio, pareciera que precisamente por no generarse de los referidos actos o actividades, la ganancia en cambios de dichos activos y pasivos no debiera considerarse, pues tampoco habría una contraprestación pactada que, como antes se indicó, es la base para determinar el IVA.

Por lo señalado en la parte final del punto anterior, se puede desprender que el concepto de ganancia cambiaria sí podría incluir la que se derive no sólo del interés denominado en moneda extranjera, sino también del capital que genere el referido interés, lo cual quizá podría interpretarse como un caso de excepción si se considera la naturaleza económica de la operación de crédito, la forma en la que se determina el interés correspondiente y, por lo tanto, ser aplicable al tipo de operaciones consideradas en el artículo 18-A de la LIVA.

4. Sin embargo, debido a la reforma al artículo 4-A de la LIVA, el cual se transcribió anteriormente, lo mencionado en el párrafo anterior pudiera no ser estrictamente aplicable, ya que en el citado artículo 4-A, al referirse a la definición de actos o actividades no objeto del IVA, se señala que se ubican en dicha definición los actos o actividades diferentes a los establecidos en el artículo 1.° de la LIVA (enajenación de bienes, prestación de servicios, otorgamiento del uso o goce temporal de bienes e importación de bienes o servicios) que se realicen en territorio nacional, cuando, en estos casos, el contribuyente obtenga ingresos o contraprestaciones para cuya obtención realice gastos e inversiones sujetas al IVA.

Conforme a lo antes mencionado, por un lado, queda sujeto a interpretación cuáles podrían ser estos otros actos o actividades realizados en territorio nacional y que deben ser considerados actos no objeto del IVA, ya que la definición de “acto” o “actividad” es muy general y tiene diversas connotaciones, usos y aplicaciones que pueden abarcar, por ejemplo, la contratación de deudas o inversiones de distintos tipos.

Por otro lado, cabe resaltar que la definición antes citada de actos o actividades no objeto de IVA incluye la referencia a que dichos actos generen un ingreso o contraprestación al contribuyente, es decir, adiciona el concepto de ingreso, diferenciándolo del concepto de contraprestación, que se establece en la LIVA.

Lo anterior da lugar a considerar que aun cuando los actos o actividades diferentes a los incluidos en el artículo 1.° de la LIVA no tengan una contraprestación pactada (porque no se requiera), pero si los mismos generan un ingreso al contribuyente que los realizó, entonces podrían caer en la definición de actos o actividades no objeto del IVA, con los potenciales efectos en la limitación del acreditamiento del IVA pagado que esto pudiera generar.

Lo anterior se confirma con lo señalado en el último párrafo del citado artículo 4-A de la LIVA, en el que se establece que cuando la LIVA aluda al valor de los actos o actividades no objeto de IVA, dicho valor corresponderá al monto de los ingresos o contraprestaciones que obtenga el contribuyente por su realización, en el mes que corresponda.

Por la amplitud de lo antes mencionado es que incluso, por ejemplo, la contratación de una deuda denominada en moneda extranjera, entre otras operaciones, pudiera considerarse como un acto o actividad no objeto de IVA si por la revaluación del peso, con respecto a la moneda extranjera en la que se haya denominado, se generara una ganancia en cambios, que correspondería a un ingreso para el contribuyente, derivado de un acto o actividad distinto de los señalados en el artículo 1.° de la LIVA, si se celebra en territorio nacional.

Cabe aclarar que, conforme a lo señalado en el artículo 4-A, para que un acto o actividad se considere no objeto de IVA, para la obtención de los ingresos o contraprestaciones provenientes de los mismos, los contribuyentes deben realizar gastos e inversiones sujetos a IVA para generarlos, lo cual tiene mucho sentido, ya que lo que se pretende con el reconocimiento de dichos actos o actividades es limitar el acreditamiento del IVA ligado con el desarrollo de dichas actividades, ya sea que se identifique directamente o proporcionalmente. Por lo tanto, habrá que considerar esto en la evaluación de las operaciones que potencialmente pudieran ubicarse en el supuesto comentado.

5. Otro punto a considerar respecto del potencial efecto del concepto ganancia cambiaria para el IVA es el relativo a la determinación de la proporción de IVA acreditable para los contribuyentes que lleven a cabo operaciones sujetas y no sujetas a IVA, en los términos de los artículos 5-A, 5-B y 5-C de la LIVA.

Al respecto, como anteriormente se señaló, los artículos 5-A y 5-B establecen las reglas para que los contribuyentes que estén en el supuesto mencionado en el párrafo anterior determinen la proporción de IVA pagado que podrá ser acreditado. A su vez, en el artículo 5-C se establece una lista de conceptos que pueden ser excluidos de los valores, actos o actividades a considerar, para llevar a cabo la identificación del IVA acreditable que corresponda.

Como parte de dicha lista, en la fracción VI del referido artículo 5-C, se incluye específicamente a los intereses percibidos y a la ganancia cambiaria, aunque en la parte final de dicho artículo se establece que la exclusión de ciertos conceptos, entre los cuales se incluye la ganancia cambiaria, no resultará aplicable a instituciones de crédito, de seguros y fianzas, almacenes generales de depósito, AFORES, arrendadoras financieras, Sociedad Financiera de Objeto Múltiple (SOFOM), integrantes del sistema financiero para la ley del ISR, Sociedad Financiera de Objeto Limitado (SOFOL), que es una figura en desuso, uniones de crédito, empresas de factoraje financiero, casas de bolsa, casas de cambio y sociedades de ahorro y préstamo.

Cabe resaltar que la regla antes mencionada ha estado en vigor desde hace varios años, de lo cual se desprende que los contribuyentes antes listados, de alguna forma, ya tuvieron que, en su momento, evaluar y definir los criterios y efectos de considerar el concepto de ganancia cambiaria para determinar en su caso la proporción de IVA acreditable; sin embargo, dichos criterios probablemente deban ser revisados, considerando los nuevos elementos que se derivan del contenido del artículo 4-A de la LIVA vigente a partir del 2022.

Hay que mencionar, además, que los contribuyentes a los que les apliquen los artículos 5-A y 5-B antes citados, por llevar a cabo operaciones sujetas y no sujetas al IVA, pero que no formen parte de la lista de contribuyentes incluida al final del artículo 5-C, en principio no tendrían que verse afectados por la ganancia en cambios que obtuvieran, para determinar el IVA acreditable de sus operaciones, debido a que sigue vigente en la LIVA la posibilidad de excluir dicho concepto del cálculo del factor de IVA acreditable, independientemente de las consideraciones antes comentadas.

3. Conclusiones

Tomando en cuenta todo lo antes mencionado, se desprenden las siguientes conclusiones:

- La aplicación del concepto de utilidad o ganancia cambiaria no está regulada en forma específica en la LIVA, lo cual puede generar incertidumbre y discrepancias en los criterios para determinarlo y aplicarlo en la práctica.

- Lo anterior, en diversos casos, puede llevar a que los contribuyentes acudan a interpretaciones que puedan ser razonables para reconocer el tratamiento del concepto de ganancia en cambios, en la determinación de los efectos de operaciones afectas al IVA, tomando en cuenta la reforma sobre actos o actividades no objeto de la LIVA vigente a partir de enero del 2022.

- Las únicas referencias que existen en la LIVA sobre el concepto de ganancia en cambios afectan en forma distinta a ciertos contribuyentes del sector financiero y, de los demás contribuyentes, a quienes están sujetos a las reglas del artículo 18-A de la LIVA, al existir un tratamiento diferenciado para el manejo de dicho concepto en estos casos.

- Dado que básicamente en el artículo 18-A de la LIVA se establecen reglas para determinar el IVA sobre ciertos intereses, incluyendo a la ganancia cambiaria atribuible a las operaciones de crédito denominadas en moneda extranjera que los generan, sobre la base de devengado, sería factible considerar que, en los demás casos de actividades en moneda extranjera sujetas a IVA, la ganancia cambiaria que corresponda tenga efectos para este tributo hasta que exista el pago o cobro respectivo o se extingan las obligaciones correspondientes.

- El concepto de ganancia en cambios lleva incluido en la LIVA varios años, pero sólo con efectos potenciales para un grupo específico de contribuyentes, por lo cual es de esperarse que los mismos ya tengan definidos sus criterios de aplicación, aunque posiblemente tengan que convalidarlos a raíz de la reforma a la LIVA mencionada en la conclusión 2.

- Es conveniente que el tratamiento de la ganancia cambiaria se reglamente, a fin de que los contribuyentes puedan aplicarlo en forma homogénea y con certidumbre para determinar los efectos de este concepto en el IVA.

4. Referencias

Cámara de Diputados, 2021, Código Civil Federal, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/2_110121.pdf

Cámara de Diputados, 2021, Código Fiscal de la Federación, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Cámara de Diputados, 2021, Ley del Impuesto al Valor Agregado, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LIVA.pdf

Cámara de Diputados, 2021, Ley del Impuesto sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Consejo Mexicano de Normas de Información Financiera, 2014, Norma de Información Financiera B-15 CONVERSIÓN DE MONEDAS EXTRANJERAS, 2023, de FCA en línea: http://fcaenlinea.unam.mx/anexos/1357/1357_u6_ai.pdf