Boletín de investigación

Control interno y gestión de riesgos en proyectos de Asociación Público-Privada

D. Contabilidad y Auditoría Gubernamental

C.P. Edmundo Álvarez Moreno

Presentación

El presente trabajo tiene como objetivo resaltar la importancia de implementar sistemas de control interno y de gestión de riesgos adecuados que contribuyan al logro de los objetivos de los proyectos de Asociación Público-Privada (APP), en apego al marco normativo y obligaciones contractuales de los instrumentos jurídicos que se formalicen en las relaciones de largo plazo que concreten las instituciones gubernamentales y los particulares durante la vida del proyecto.

1. Introducción

El esquema de proyectos de inversión de infraestructura mediante la formalización de asociaciones público-privadas (APP) nació hace más de 30 años en Reino Unido, con el fin de que las instituciones del sector público estuvieran en posibilidad de prestar mejores servicios de salud a la población eficientando y potenciando los recursos públicos al integrar a la inciativa privada en el desarrollo de infraestructura hospitalaria con capacidad de brindar atención médica con instalaciones modernas y reduciendo los riesgos financieros inherentes a la construcción de hospitales que brinden servicios médicos de alta especialidad. A la fecha, de acuerdo con el Departamento de Salud y Asistencia Social del Reino Unido (noviembre y diciembre de 2013), el gobierno de ese país ha desarrollado más de 130 proyectos APP, habiéndose extendido la aplicación del modelo APP a otros sectores distintos al de la salud, como la construcción de escuelas, carreteras, prisiones y otro tipo de infraestructura pública.

El diseño del modelo de inversión público-privada para el desarrollo de infraestructura persigue los siguientes beneficios:

- Mejorar la operación y eficiencia de los servicios públicos, al tener acceso a los procesos, tecnología e innovación del sector privado.

- Incrementar el valor monetario de las inversiones, al compartir los riesgos inherentes a lo largo de la vida del proyecto.

- Contar con la infraestructura requerida para la prestación de los servicios con la oportunidad solicitada y sin sobrecostos, al participar el sector privado de forma directa en la etapa de desarrollo.

- Disponer de una fuente alternativa para el desarrollo de infraestructura y prestación de servicios públicos.

Fue a partir de la creación del modelo APP en Reino Unido, que otros países desarrollaron sus propios esquemas APP, como ha sido el caso de Canadá, Irlanda, Portugal, Australia, Japón y Suecia. En nuestro país, los primeros antecedentes de este esquema de inversión se originaron en 1995, a través del esquema de participación público-privada denominado Proyectos de Inversión en Infraestructura Productiva con Registro Diferido en el Gasto Público (Pidiregas), que tenían como fin primario el desarrollo de infraestructura energética en Petróleos Mexicanos (Pemex) y en la Comisión Federal de Electricidad (CFE) a través de un esquema de inversión que permitía al sector privado la construcción de activos productivos rentables y de interés público, a cambio de recibir un flujo de ingresos durante la vigencia del contrato correspondiente.

El desarrollo de infraestructura en la etapa de construcción del activo no impacta a las finanzas públicas, debido a que los inversionistas privados tenían a su cargo los gastos totales con recursos propios o de terceros, siendo que, una vez que dicha infraestructura se concluía y estaba en la posibilidad de generar ingresos, se entregaba al sector público para su operación, con el fin de que el mismo proyecto produjera los recursos requeridos para amortizar el pago de las obligaciones contraídas con las empresas constructoras mediante los ingresos generados. Los proyectos de este tipo fueron criticados ampliamente y observados sobre todo por la Auditoría Superior de la Federación por no cumplir con sus expectativas financieras de costo, tiempo de ejecución y financiamiento, debido principalmente a problemáticas presentadas en la etapa de construcción, incumplimientos de especificaciones, desfases en los tiempos de ejecución de la obra, materiales de mala calidad, defectos, vicios ocultos y sobrecostos, además de la insuficiencia de generación de ingresos para hacer frente a las obligaciones contraídas con el inversionista. Todo lo anterior motivó a que fueran señalados por las instancias de fiscalización y otras organizaciones como pasivos ocultos o deuda pública oculta, toda vez que, si bien las obligaciones eran contraídas principalmente por las empresas Pemex y CFE del sector energético, éstas se encontraban respaldadas y garantizadas por la Secretaría de Hacienda y Crédito Público (SHCP), por lo que, en caso de que las citadas entidades productivas no pudieran hacer frente al cumplimiento de las obligaciones contraídas con el inversionista, sería el Gobierno federal a través de dicha dependencia el que hiciera frente a las mismas, de modo que, al asumir los pasivos, afectaría las previsiones de gasto público.

Ahora bien, el 26 de marzo de 2003, la Secretaría de Contraloría y Desarrollo Administrativo y la SHCP introdujeron el modelo de proyectos de prestación de servicios al publicar en el Diario Oficial de la Federación (DOF) el Acuerdo por el que se establecen las Reglas para la realización de Proyectos para Prestación de Servicios, el cual quedó sin efectos por el acuerdo del mismo nombre, publicado por la Secretaría de la Función Pública (SFP) y la SHCP el 9 de abril de 2004. Ambos acuerdos fueron emitidos considerando como marco legal de referencia las disposiciones contenidas tanto en la Ley Federal de Presupuesto y Responsabilidad Hacendaria como en su reglamento, el Manual de Normas Presupuestarias para la Administración Pública Federal, y la Ley de Adquisiciones, Arrendamientos y Servicios del Sector público, entre otras. Este tipo de proyectos presentaba problemáticas similares a los Pidiregas, toda vez que implicaban el compromiso de recursos presupuestales a largo plazo para solventar las obligaciones contraídas con el prestador de servicios, para el caso de aquellos que no generaran suficientes ingresos o en los que se hubieran incrementado los costos por desfases o incumplimientos en los trabajos de construcción, incremento de precios de los equipamientos, plantilla no prevista en el proyecto de inversión así como la elaboración de estudios de factibilidad deficientes que no consideraban las variables requeridas para sustentar su viabilidad finaciera, retorno de inversión e impacto presupuestario en ejercicios posteriores.

Los modelos de prestación de servicios públicos en nuestro país consideraban en sus alcances el desarrollo de infraestructura principalmente carretera, hidráulica y hospitalaria, integrando en algunos casos mecanismos de contratación de personal bajo el esquema outsourcing, a través de un inversionista de la iniciativa privada, para lo cual en su diseño se consideraba su vinculacion al Plan Nacional de Desarrollo (PND) y demás programas sectoriales, institucionales, regionales y especiales vinculados a la dependencia o entidad solicitante y el análisis costo-beneficio requerido por la SHCP para determinar su viabilidad presupuestal y financiera. A la vez, se consideraba el valor de la infraestructura y servicios a prestar en el largo plazo, junto con el plazo de recuperación de la inversión y rentabilidad para el inversionista privado, así como el impacto presupuestario y horizonte de obligaciones para la institución pública; en su caso, la generación de ingresos además del diseño del procedimiento de contratación a seguir, la formalización de un contrato de servicios a largo plazo entre la dependencia o entidad contratante y el inversionista, que defina de forma clara las especificaciones y descripción de los servicios durante la vigencia del contrato a través de los activos construidos o proporcionados por el inversionista proveedor, los anticipos requeridos, la asignación de riesgos entre la dependencia o entidad contratante y el inversionista proveedor y, en su caso, las condiciones para la adquisición de los activos generados, vinculando incluso el financiamiento de organismos financieros internacionales, como fue el caso del Banco Mundial y el Banco Interamericano de Desarrollo. Es ejemplo de lo anterior el Hospital Regional del Bajío y su unidad de apoyo, ubicado en el estado de Guanajuato, adjudicado en un procedimiento de licitación pública el 10 de marzo de 2005 a la empresa española Acciona, S.A., con una vigencia de 20 años.

Fue hasta el 16 de enero de 2012, cuando se publicó la Ley de Asociaciones Público-Privadas (LAPP), que se estableció la estructura de proyectos APP, basados en la experiencia de los Pidiregas y los Proyectos de Prestación de Servicios (PPS). Para ello: se consideraron cambios importantes en su estructura conceptual, legal y financiera; se excluyeron los proyectos energéticos a cargo de las empresas productivas del Estado (Pemex y CFE); se mantuvo la participación conjunta de las instituciones y organizaciones de los sectores público y privado para el desarrollo de infraestructura física, equipamiento y prestación de servicios requeridos; y se ampliaron las áreas productivas de los proyectos a desarrollar, además de los sectores de infraestructura hospitalaria, carretera o hidráulica, infraestructura aeroportuaria, ferroviaria, portuaria, de transporte urbano, telecomunicaciones, ambiental, de manejo de residuos sólidos, transporte urbano, investigación aplicada e innovación tecnológica, entre otros.

La LAPP establece de forma clara el ciclo general de los proyectos y considera en sus alcances:

- Las condiciones que deben cumplirse para el desarrollo de proyectos APP

- Los estudios de preinversión requeridos

- Regulaciones para propuestas no solicitadas, generadas por el sector privado

- Características de los contratos a formalizar

- Manera en que los riesgos se transfieren total o parcialmente al sector privado

- Las causas de rescisión o vencimiento anticipado

- El tipo de proyectos APP: puros, mixtos y autofinanciables

Al analizar de forma detallada la definición de los proyectos APP es posible identificar las características de los contratos que requieren ser formalizadas para su desarrollo y operación y que es conveniente desglosar para entenderlas mejor:

- Son instrumentos jurídicos con vigencia de largo plazo.

- Las partes que intervienen son instancias del sector público y del sector privado.

- Su objeto es la prestación de servicios, ya sea de forma directa al sector público, a mayoristas, a intermediarios o a usuarios finales.

- Para la prestación de los servicios será requerida infraestructura que sea desarrollada de forma parcial o total por los actores del sector privado.

- Sus objetivos deben enfocarse en incrementar el bienestar social y de la inversión en nuestro país.

Los proyectos APP deben contar con estudios de viabilidad técnica, económica, jurídica y social, así como con estudios de impacto ambiental y estudios que demuestren la conveniencia de desarrollarlos bajo este esquema, con el fin tanto de asegurar su ejecución exitosa como de cumplir con las expectativas, por una parte, de rentabilidad social planteadas por las instituciones públicas y, por otra parte, de rentabilidad financiera de los participantes del sector privado.

Los proyectos de este tipo pueden recibir, como fuente de financiamiento, aportaciones de recursos presupuestarios del Gobierno federal o estatal, que se integran a los recursos provenientes de los inversionistas privados y capital de riesgo que éstos contraten al inicio de la etapa de desarrollo del proyecto. Sin embargo, esto no es aplicable para los procesos de contratación correspondientes a la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público o a la Ley de Obras públicas y Servicios relacionados con las mismas, toda vez que la adjudicación de éstos se realiza generalmente a través de un concurso, que debe efectuarse bajo principios de legalidad, libre concurrencia y competencia, objetividad, imparcialidad, transparencia y publicidad. Esto se debe a que las disposiciones APP permiten que los actores del sector privado que desarrollen y promuevan el proyecto con las instituciones del sector público puedan participar en dichos actos como concursantes, sin que se considere esta situación como un conflicto de interés, como en el caso de proyectos ejecutivos, estudios, planes o programas que tengan por objeto el desarrollo de infraestructura pública, en términos de las previsiones estipuladas en la Ley de Obras públicas y Servicios relacionados con las mismas.

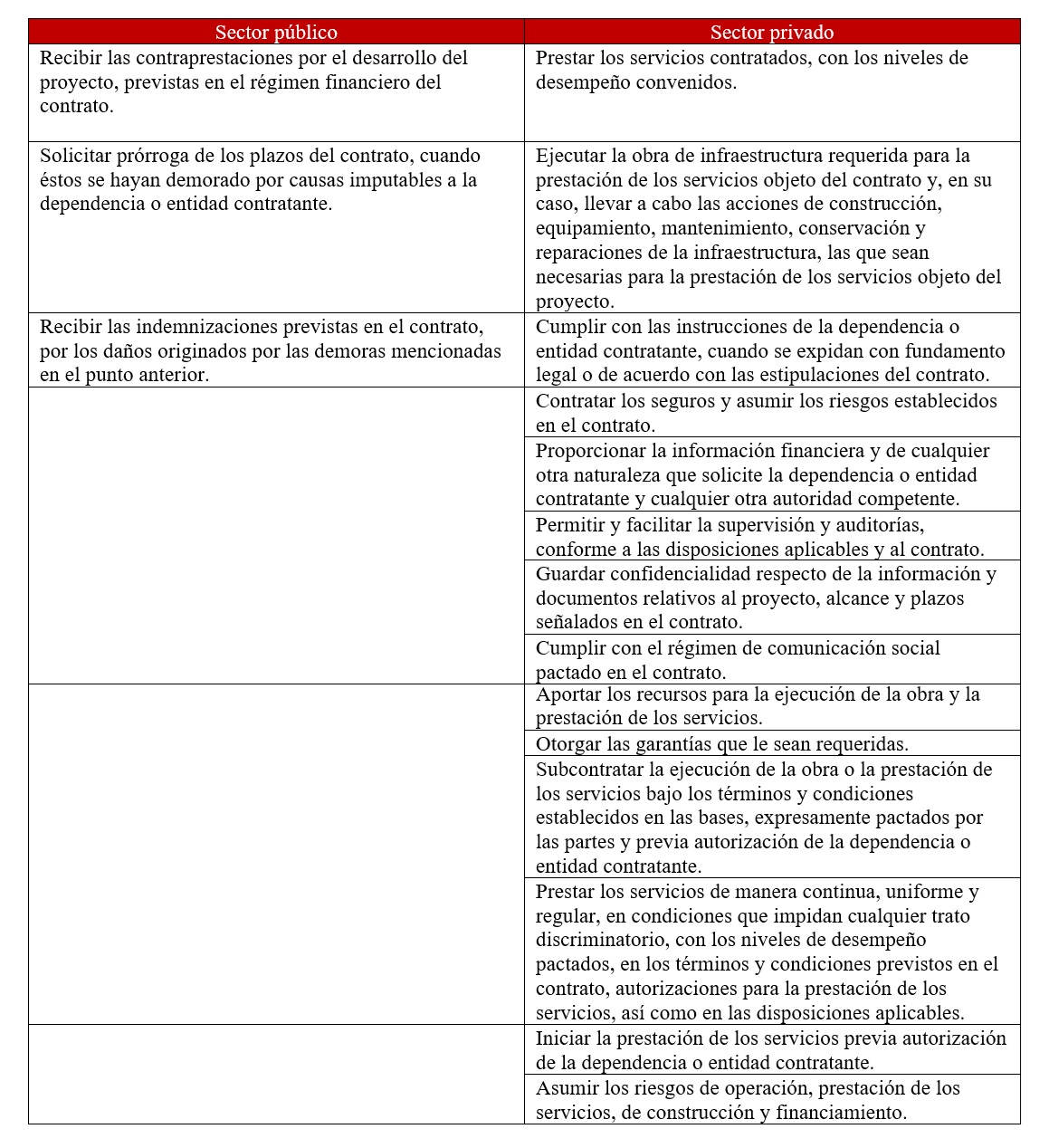

Se añade que los contratos APP solamente podrán ser formalizados con particulares personas morales cuyo objeto social o fines sean, de manera exclusiva, realizar aquellas actividades necesarias para desarrollar el proyecto respectivo, situación por la cual es posible constituir sociedades de nueva creación específicas, que de forma general tendrán las siguientes obligaciones:

Si bien la LAPP establece reglas claras de diseño, viabilidad, contratación, desarrollo, prestación de los servicios de los proyectos APP, obligaciones específicas y transferencia de los riesgos hacia los desarrolladores y prestadores de servicios, se vuelve fundamental que, para cumplir con los objetivos planteados desde su conceptualización así como aquellos formulados de forma específica durante la etapa de desarrollo y a lo largo de la vida útil del proyecto APP, además de los estudios de conveniencia o factibilidad, diseño de especificaciones, alcances y temporalidad del proyecto, sea considerado el diseño de un sistema de control interno y de gestión de riesgos que se integre a la estructura técnica y financiera para lograr el cumplimiento de expectativas financieras, de rentabilidad social, obligaciones legales-contractuales, especificaciones y estándares de servicios acordados entre las instituciones públicas y los desarrolladores y prestadores de servicios de la iniciativa privada. Esta implementación de un adecuado sistema de gestión de riesgos debe realizarse de modo tal que contribuya al cumplimiento de los objetivos planteados.

Por todo lo antes señalado, contar con el diseño de un sistema de control interno y de gestión de riesgos adecuado para la gestión de los proyectos APP toma especial relevancia, toda vez que la materialización de incumplimientos a las obligaciones y condiciones pactadas en el desarrollo y prestación de los proyectos APP puede tener como consecuencia:

- aplicación de penas convencionales

- reducción en las contraprestaciones a favor del desarrollador

- inhabilitación de las empresas para participar en contrataciones públicas

- intervención del proyecto, que incluye la pérdida de las concesiones que en su caso deriven de los mismos

- situaciones que pueden impactar en el cumplimiento de los fines de rentabilidad social o productiva que motivaron la participación de los entes públicos contratantes

- otro tipo de impactos negativos, como son: daños a la imagen reputacional de las instituciones públicas y actores del sector privado que intervienen en el proyecto, actos de fiscalización y procedimientos de responsabilidades administrativas, civiles o de índole penal, procedimientos administrativos y litigios, así como riesgos de índole política derivados de los cambios de administración por parte de los entes públicos

Lo señalado anteriormente toma especial relevancia al establecer el Reglamento de la Ley de Asociaciones Público-Privadas, en su artículo 136.°, que la adjudicación de este tipo de proyectos es considerada como una contratación pública, siendo que para los casos en los que existan aportaciones de gasto público federal para el desarrollo de un proyecto serán aplicables, en adición, las disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, del Presupuesto de Egresos de la Federación, y demás disposiciones jurídicas aplicables, situación por la cual las diferentes instancias de fiscalización del ámbito federal o estatal estarán facultadas para realizar auditorías, visitas e investigaciones en todas las etapas del proyecto, con el fin de verificar la debida aplicación de los recursos públicos aportados, el cumplimiento de las disposiciones contenidas en la LAPP y su reglamento, así como de las obligaciones pactadas en el instrumento jurídico correspondiente. Por ello, tanto los actores del sector público como privado podrán ser sujetos al régimen de responsabilidades previsto en la Ley General de Responsabilidades Administrativas (LGRA), de ahí que resalte la importancia de que en todo momento sean transparentados, justificados y comprobada su aplicación, de acuerdo con los fines y condiciones establecidos en el marco regulatorio y contractual de los proyectos APP.

2. Desarrollo

En su capítulo décimo, la LAPP establece reglas para llevar a cabo la supervisión de los proyectos por parte de la SFP en las etapas de inicio y adjudicación, así como de los demás actos regulados por el citado dispositivo jurídico. Además, excluye a dicha dependencia de supervisar los aspectos de naturaleza técnica, puesto que dicha actividad es responsabilidad de las dependencias o entidades contratantes, otras autoridades y, en su caso, los servicios de control y supervisión que puedan ser contratados, en términos del artículo 20.° de la LAPP. Sin embargo, la citada ley carece de disposiciones específicas respecto a sistemas de control interno y de gestión de riesgos que integren mecanismos y procesos que consideramos que deben ser diseñados y sumados a las actividades de supervisión desde la concepción de cada proyecto, con el fin de reducir los riesgos de infracciones, sanciones o de cumplimiento a los objetivos y a las expectativas de rentabilidad social, productiva y financiera que dieron origen al proyecto.

Si bien no hay un marco regulatorio definido que obligue el diseño de modelos de control interno y de gestión de riesgos desde el diseño del proyecto APP, así como los elementos o normas que deben considerar para contribuir de forma eficaz a los objetivos, además de la complejidad que implica involucrar a actores de los sectores público y privado desde la etapa de desarrollo y durante la prestación de los servicios, la identificación oportuna de los riesgos en que pueden incurrir ambas partes y la claridad de los que serán transferidos al desarrollador, junto con la definición clara de alcances, especificaciones, temporalidad y reglas en los contratos APP proporcionan elementos suficientes para diseñar modelos de control interno y de gestión de riesgos basados en mejores prácticas internacionales, alineados al marco regulatorio APP y a otras disposiciones en materia de responsabilidades administrativas, que pueden ser consideradas como marco de referencia normativo.

Como fue señalado en la introducción, los riesgos que se han materializado a lo largo del tiempo en la ejecución de proyectos de asociación público-privada, en las modalidades de Pidiregas, PPS o APP bajo la legislación actual, han sido consecuencia de: errores de conceptualización; estimaciones de flujo; estudios de factibilidad elaborados de forma deficiente; incumplimientos de contratistas, proveedores y prestadores de servicios; materiales de mala calidad; defectos; vicios ocultos; sobrecostos; e insuficiencia en las previsiones presupuestales de largo plazo y/o de generación de ingresos, entre otros. Es por eso que el actual modelo APP considera desde sus inicios la elaboración de un modelo de gestión de riesgos.

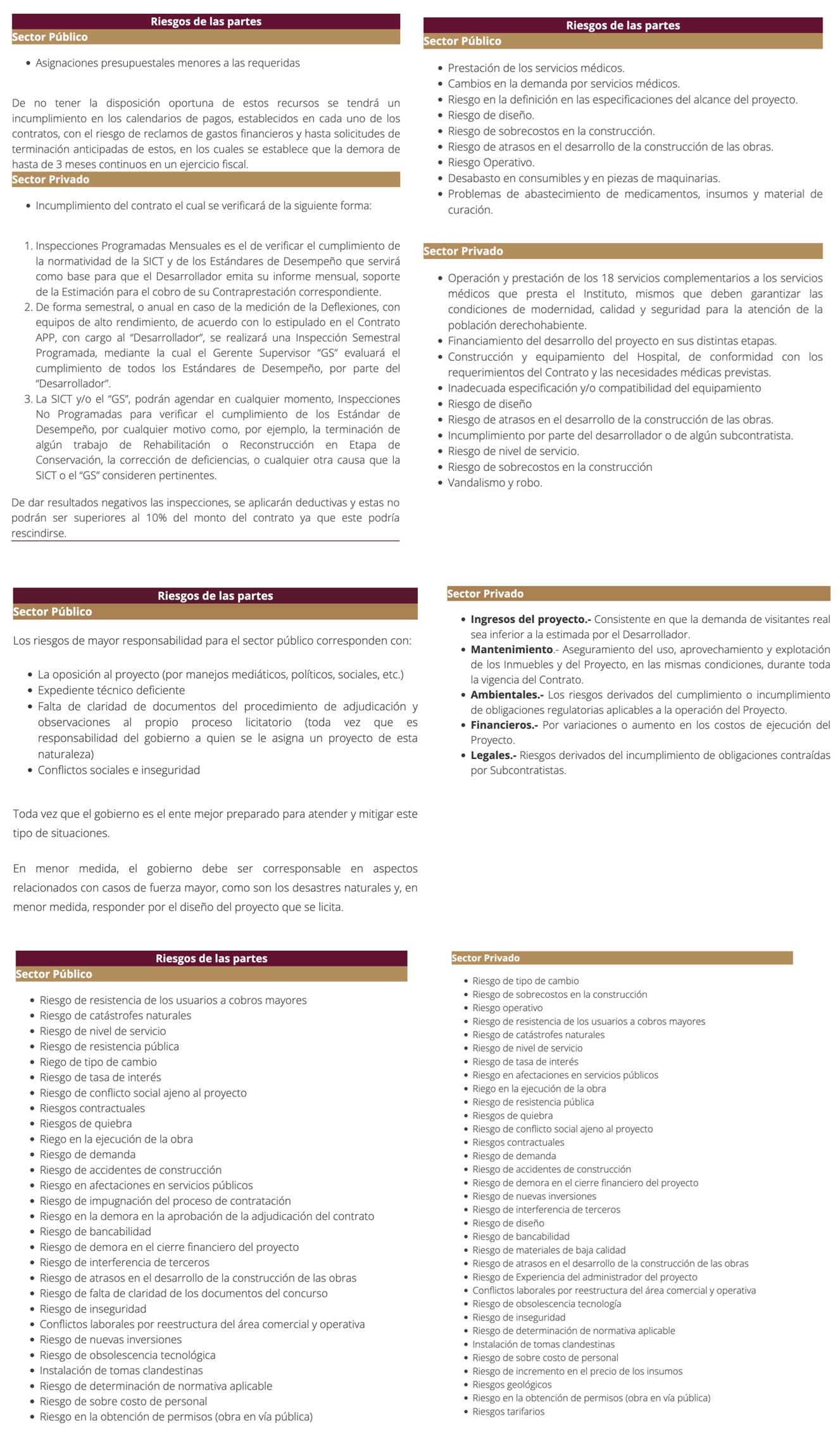

A manera de ejemplo, se ilustra un extracto de algunos riesgos considerados en el diseño de diversos proyectos APP, en los que pueden incurrir el sector público y el sector privado:

En los ejemplos de riesgos presentados de algunos proyectos APP se pueden identificar estructuras diversas que incluyen desde riesgos directamente vinculados a los objetivos de los proyectos APP y al cumplimiento de las expectativas financieras, de rentabilidad social, cumplimiento legal y contractual, generación de ingresos y cuestiones operativas hasta condiciones de caso fortuito o fuerza mayor, derivadas de hechos de desorden social o de la naturaleza.

De los aspectos antes mencionados, es posible identificar algunos elementos base para diseñar un modelo de control interno y de gestión de riesgos adecuado a la naturaleza de cada proyecto APP, como son:

- Objetivos del proyecto APP

- Expectativas de largo plazo de rentabilidad social y financiera (entes públicos/sector privado), consideradas en el estudio de factibilidad

- Alcance del proyecto, temporalidad, costo total, valor presente neto y generación de ingresos

- Temporalidad de las etapas de desarrollo y prestación de servicios

- Obligaciones de los participantes del sector público y privado

- Estimación inicial de riesgos inherentes al proyecto

Estos elementos son suficientes para definir e integrar un sistema de control interno y de gestión de riesgos inicial, que podrá actualizarse a lo largo de las diversas etapas de cada proyecto durante su vida útil. Para lograr lo anterior, es posible utilizar diferentes metodologías basadas en mejores prácticas, ya sea de manera individual o concurrente, como pueden ser Committee of Sponsoring Organizations of the Treadway Commission-Enterprise Risk Management (COSO-ERM), ISO 37001: Gestión de Riesgos Compliance y Control Interno o ISO 37301: Sistemas de Gestión de Compliance. Incluso se pueden considerar modelos de responsabilidad social como ISO 26000 u otros modelos de control interno o compliance que pueden ser diseñados de forma específica, de acuerdo con las condiciones y naturaleza de cada proyecto. En todos los casos, debe tomarse en cuenta que se parte de una estructura base, que consideramos recomendable que se integre de la siguiente forma:

- Gobierno corporativo, para legitimar y formalizar todos los elementos que integran la estructura del sistema de control interno y de gestión de riesgos.

- Integración y seguimiento de los acuerdos de los diversos órganos colegiados que se establezcan para el control del proyecto.

- Definición de funciones y responsabilidades clave.

- Estructuras organizacionales.

- Estructura procedimental: en ella se deben identificar procesos clave en lo general, como las condiciones del contrato APP y causales de penalización, intervención o rescisión, con el fin de establecer mecanismos de información, supervisión y control para asegurar el cumplimiento de las condiciones más relevantes, como son la planeación estratégica, operativa y financiera; seguimiento del proyecto en la etapa de desarrollo y prestación de servicios; temporalidad; contratación de subcontratistas con capacidad técnica y financiera; experiencia; garantías; ejecución de los trabajos; política de anticipos; comprobación; cumplimiento de especificaciones técnicas y de calidad; responsabilidades de supervisores de obra; aplicación de penalizaciones; terminación anticipada, rescisión, cierre administrativo y físico de la ejecución de las obras y entrega de equipamientos; transición de la etapa de desarrollo a la de prestación de servicios; responsabilidad social, ambiental y laboral entre el desarrollador/prestador de servicios y entes contratantes; autorizaciones; inicio de la etapa de prestación de los servicios; control de ingresos y egresos (flujo de efectivo); identificación de origen y aplicación de los recursos públicos; contabilidad; capitalización de activos; mantenimiento y conservación; generación de información oportuna y de calidad para los entes contratantes (suficiencia, competencia, relevancia y veracidad); así como confidencialidad y publicidad de la información, entre otros que pudieran ser relevantes.

- Procesos susceptibles de ser automatizados.

- Auditorías y evaluaciones de carácter financiero, cumplimiento normativo-contractual, fiscal y sistema de gestión del negocio, cuando sean requeridos.

- Actualización del mapa de riesgos del proyecto, identificando de forma clara factores de riesgo basados en circunstancias de causalidad, impacto en función de los objetivos y obligaciones APP, probabilidad de ocurrencia, y acciones de corto y mediano plazo para su adecuada gestión (controlar, mitigar, asumir y transferir).

- Actualización periódica del sistema de control interno y de gestión de riesgos (semestral o anual).

- Integración de comisiones y órganos colegiados auxiliares de control interno y de gestión de riesgos.

- Identificación y tratamiento de actos contrarios a la legalidad, cometidos por servidores públicos, miembros de la estructura del desarrollador o prestador de servicios, subcontratistas, proveedores prestadores de servicios o supervisores, entre otros.

Una vez diseñado y formalizado el sistema de control interno del proyecto APP con los elementos antes mencionados, será fundamental lograr una implementación exitosa, a la par del involucramiento de la alta dirección de los entes contratantes y de los órganos de gobierno corporativo que se constituyan y que involucren a los representantes de los entes contratantes del sector público, la alta dirección del desarrollador/prestador de servicios, los supervisores APP que sean contratados en términos de la APP y posteriormente los evaluadores, auditores internos o externos y otros supervisores que realicen acciones de auditoría, supervisión o evaluaciones al sistema de control interno, en todas las etapas de la vida del proyecto.

De igual forma, se considera relevante, por un lado, integrar una matriz de cumplimiento de las disposiciones normativas y de las obligaciones legales vinculadas con el contrato de prestación de servicios, a efecto de que la Dirección del proyecto tenga la capacidad de monitorear el cumplimiento de todas las obligaciones acordadas en el contrato APP, priorizando las de mayor impacto o riesgo, cuyo incumplimiento pudiera resultar en afectaciones económicas, la intervención, la rescisión del contrato, la pérdida de concesiones y otras consecuencias de índole legal, administrativa, reputacional o financieras.

Por otro lado, será necesario evaluar y actualizar, de forma periódica y por separado, el sistema de control interno que se implemente, para asegurar el cumplimiento de los objetivos del proyecto APP. Para ello, se considera de especial relevancia tener en cuenta las siguientes dimensiones propuestas de acuerdo con el modelo COSO-ERM 2017, que es un modelo de control interno enfocado en el diseño y establecimiento de procedimientos enfocados en el cumplimiento de los objetivos operativos, la calidad de la información y el cumplimiento del marco regulatorio de las organizaciones:

Ambiente de control

Es necesario evaluar la responsabilidad de la Dirección para asegurar la existencia de un entorno y clima organizacional de respeto e integridad, con actitud de compromiso por los valores éticos, para lo cual se debe contar con un gobierno corporativo que integre órganos colegiados de administración independiente que supervisen el desarrollo y rendimiento del sistema de control interno, la definición formal y clara de responsabilidades, líneas de comunicación, desagregación y delegación de funciones, así como prácticas adecuadas de administración de recursos humanos para atraer, desarrollar y retener el personal requerido para cumplir con la misión, visión, objetivos y metas del proyecto.

Administración de riesgos

Resulta esencial diseñar e implementar un proceso sistemático que permita establecer el contexto e identificar, analizar, evaluar, atender, monitorear y comunicar los riesgos que puedan obstaculizar o impedir el cumplimiento de los objetivos y metas del proyecto. Para ello, es fundamental identificar y analizar los factores internos y externos capaces de aumentar el impacto y la probabilidad de materialización de los riesgos, además de definir estrategias y acciones para su administración, así como las que se requieran para fortalecer el sistema de control interno.

Como se mencionó antes, la evaluación de riesgos implica la identificación y análisis de los aspectos relevantes asociados a la consecución de metas y objetivos del proyecto, como base para determinar la forma en que éstos serán valorados en función de su probabilidad e impacto, con el objeto de definir y establecer acciones adecuadas para su administración.

Para lograr una gestión adecuada de riesgos se considera de especial importancia integrar una matriz de riesgos, en la que estén clasificados según su tipo: legales, patrimoniales, operativos, de fraude o corrupción, de reputaciones, ambientales, políticos, sociales, fenómenos naturales, entre otros. Además, en la matriz se deben definir los factores de riesgos, tomando como base las posibles condiciones de causalidad interna o externa, las acciones propuestas para su adecuada gestión, las áreas o miembros responsables de su implementación, así como su clasificación en función de las variables de probabilidad e impacto.

Actividades de control

Se deberá evaluar la existencia, suficiencia y efectividad de las actividades de control del proyecto, principalmente las que corresponden al desarrollador/prestador de servicios, como son las políticas, procedimientos, técnicas y mecanismos encaminados al cumplimiento de las directrices de los entes contratantes y la alta dirección de los participantes del sector privado, con el fin de mitigar la probabilidad de ocurrencia de riesgos potenciales y que forman parte integral de la planeación, implementación, revisión y registro de la gestión de recursos y del aseguramiento de la confiabilidad de los resultados.

Información y comunicación

Se deberá evaluar la existencia y suficiencia de mecanismos de información y comunicación relevantes para el logro de los objetivos organizacionales. Estos mecanismos deben asegurar los elementos de calidad de la información, así como la efectividad de los canales de comunicación establecidos para respaldar que el sistema de control interno cumple con los requisitos necesarios para garantizar el cumplimiento de las disposiciones normativas, del contrato y de demás instrumentos jurídicos que integran el marco regulatorio del contrato APP, con la exactitud apropiada y con la especificidad requerida del personal pertinente.

Supervisión y mejora continua

A su vez, resulta imprescindible comprobar la existencia de actividades establecidas, que sean operadas por los responsables designados por la alta dirección de los entes contratantes y el desarrollador o prestador de servicios y que estén enfocadas en la actualización y mejora continua del sistema de control interno y de gestión de riesgos, mediante la supervisión y evaluación de su eficacia, eficiencia y economía, actividad que deberá aplicar a cada uno de los procesos estipulados y que puede ser enriquecida con los resultados obtenidos en auditorías internas, supervisiones externas o por las instancias fiscalizadoras facultadas, de conformidad con las disposiciones APP. Dichas actividades deben contribuir de forma permanente y orgánica a la optimización del sistema de control interno y de gestión de riesgos, impactando de manera positiva en la calidad del desempeño de las operaciones, la salvaguarda del patrimonio corporativo, el adecuado cumplimiento del marco regulatorio y la prevención de prácticas de fraude, soborno o de cualquier otra índole de carácter legal que afecten a la imagen e intereses de los entes contratantes y del desarrollador o prestador de servicios. Lo anterior contribuirá a la atención oportuna y resolución de hallazgos de auditoría y cualquier acto de fiscalización o supervisión que se presente durante la vida del proyecto.

Además del desarrollo de sistemas de control interno y de gestión de riesgos eficaces, basados en las dimensiones antes señaladas, a efecto de administrar riesgos que pudieran incidir en el cumplimiento de los objetivos de los proyectos APP y de su marco jurídico contractual e incluso para corregir situaciones materializadas, se proponen algunas acciones preventivas-correctivas a implementarse en la administración de los proyectos durante las etapas de desarrollo y de operación:

- Implementar procedimientos de supervisión y revisión específicas, enfocados en el cumplimiento de las obligaciones pactadas en el contrato APP.

- Desarrollar un procedimiento de expediente único que integre la evidencia del seguimiento de las obligaciones APP y de los instrumentos jurídicos formalizados con subcontratistas, proveedores y prestadores de servicios. Este expediente debe considerar las obligaciones contractuales de control y archivo de la información comprobatoria de los proyectos que requieren la salvaguarda de la misma hasta por 12 años posteriores a la terminación de la vigencia de cada contrato.

- Establecer un modelo autorregulatorio que determine un marco normativo y procedimental hacia el interior de las organizaciones. Es preciso que este modelo defina de manera clara las actividades, responsabilidades y funciones de todos los actores que participan en los diferentes procesos que se llevan a cabo tanto en la etapa de desarrollo como en la de operación del proyecto.

- Implementar un modelo de control interno y de gestión de riesgos que contribuya a prevenir, identificar y gestionar riesgos de cumplimiento al marco regulatorio-contractual de los proyectos APP.

- Alinear los contratos, anexos técnicos, condiciones de garantía, cierre y finiquito de los contratos a formalizar con subcontratistas, proveedores y prestadores de servicios con las condiciones establecidas en el contrato APP.

- Delimitar sistemas de información financiera y de gestión que contribuyan a la generación de información veraz, oportuna, suficiente, competente, relevante y pertinente del costo del proyecto, ingresos generados, activos desarrollados y adquiridos, pasivos, avance físico-financiero y cumplimiento de objetivos.

- Fijar procedimientos de control, verificación y, en su caso, certificación de normas oficiales, de calidad o cualquier otra que sea requerida en el contrato APP.

- Considerar la implementación de procesos de mantenimiento y conservación de la infraestructura desarrollada y equipamiento.

- Desarrollar procedimientos de justificación, gestión y comprobación de pagos a subcontratistas, proveedores y prestadores de servicios.

- Implementar una matriz de control para la verificación y seguimiento del cumplimiento de obligaciones APP.

3. Conclusiones

El reto para lograr la implementación exitosa de un sistema de control interno y de gestión de riesgos conlleva que los responsables de su diseño, actualización y evaluación consideren en todo momento las condiciones y características de cada proyecto APP, así como las funciones y responsabilidades de los integrantes de los entes públicos y privados que participarán e interactuarán de forma activa durante toda la vida del proyecto, con el fin de que el sistema no se convierta en una herramienta que "burocratice los procesos" y que, lejos de contribuir al logro de los objetivos del proyecto, los dificulte o incluso los afecte de forma negativa.

Además, en todo momento se deberá integrar a la alta dirección de las partes pública y privada, con el fin de que comuniquen hacia el interior de las estructuras organizacionales y operativas la importancia y utilidad del sistema (tanto para las estructuras corporativas que se constituyan como para los individuos en lo particular), los beneficios a obtener en función de los objetivos que se persiguen y los riesgos que se administran. A su vez, la alta dirección debe fomentar la cultura de la prevención, transparencia y orden, teniendo claro que las auditorías y evaluaciones de control son mecanismos de apoyo para mejorar su eficacia y para administrar riesgos de cumplimiento, patrimoniales, reputacionales o de fiscalización. Para ello, será necesario integrar a todos los actores en el diseño de las estructuras organizacionales, funcionales y procedimentales que sean requeridas, a fin de lograr el cumplimiento eficaz y eficiente de los objetivos planteados, alcanzar un compliance legal y razonable y asegurar la existencia y continuidad del proyecto, de las estructuras corporativas y de sus miembros, a la vez que se genera un ambiente de confianza con autoridades, subcontratistas, proveedores, prestadores de servicios, equipos de trabajo y la sociedad en general.

Adicionalmente, al ser considerados los proyectos APP como contrataciones públicas, los entes públicos, así como los actores de la iniciativa privada, podrán auxiliarse de los mecanismos de colaboración, control interno, autorregulación e integridad previstos en los artículos 21.° y 22.° de la LGRA, que establecen la posibilidad de que las dependencias públicas suscriban convenios de colaboración con las personas físicas o morales que participen en contrataciones públicas, con las cámaras empresariales o con organizaciones industriales o de comercio, con la finalidad de orientarlas en el establecimiento de mecanismos de autorregulación que incluyan la instrumentación de controles internos, que contribuyan, a su vez, al cumplimiento del objetivo de los proyectos. Para lo anterior, es posible considerar mejores prácticas internacionales en control interno e integrar, además, a los modelos de autorregulación y control interno, mecanismos de ética e integridad que coadyuven a mantener el ambiente de legalidad, transparencia y rendición de cuentas de los proyectos APP, dada la importancia de que eviten incurrir en riesgos y repetir los errores materializados y observados en administraciones pasadas, con lo que se suman a nuestro país las experiencias exitosas de los esquemas APP.

4. Referencias

Cámara de Diputados, 2017, Reglamento de la Ley de Asociaciones Público-Privadas, 2024, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/regley/Reg_LAPP_200217.pdf

Cámara de Diputados, 2018, Ley de Asociaciones Público-Privadas, 2024, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LAPP_150618.pdf

Cámara de Diputados, 2021, Ley de Adquisiciones, Arrendamientos y Servicios del Sector público, 2024, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/14_200521.pdf

Cámara de Diputados, 2021, Ley de Obras públicas y Servicios relacionados con las mismas, 2024, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/56_200521.pdf

Cámara de Diputados, 2022, Ley General de Responsabilidades Administrativas, 2024, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LGRA.pdf

COSO, 2013, Internal Control – Integrated Framework, 2024, de COSO: https://www.coso.org/_files/ugd/3059fc_1df7d5dd38074006bce8fdf621a942cf.pdf

Departamento de Salud y Asistencia Social del Reino Unido, diciembre de 2013, Healthcare: Public Private Partnerships, 2024, de Government of the United Kingdom: https://www.gov.uk/government/publications/public-private-partnerships/public-private-partnerships

Departamento de Salud y Asistencia Social del Reino Unido, noviembre de 2013, Public Private Partnerships, 2024, de Government of the United Kingdom: https://assets.publishing.service.gov.uk/media/5a7c7835e5274a559005a152/07_PPP_28.11.13.pdf

SHCP y Secretaría de Contraloría y Desarrollo Administrativo, 2003, Acuerdo por el que se establecen las Reglas para la realización de proyectos para prestación de servicios, 2024, de DOF: https://www.dof.gob.mx/nota_detalle.php?codigo=699929&fecha=26/03/2003#gsc.tab=0

SHCP y SFP, 2004, Acuerdo por el que se establecen las Reglas para la realización de proyectos para prestación de servicios, 2024, de DOF: https://www.dof.gob.mx/nota_detalle.php?codigo=5009673&fecha=09/04/2004#gsc.tab=0

SHCP, 2022, Proyectos Asociación Público-Privada, 2024, de Gobierno de México: https://www.gob.mx/shcp/acciones-y-programas/proyectos-asociacion-publico-privada