Artículo

Cuenta de Utilidad por Inversión en Energías Renovables

D. Fiscal 4

L.C. Arturo Ocampo Morales

Presentación

El objetivo de este artículo es proporcionar la información necesaria respecto a las principales consideraciones en la determinación y distribución de dividendos provenientes de la Cuenta de Utilidad por Inversión en Energías Renovables (CUFINIER), así como la importancia de identificar el momento en el que ya no podrán distribuirse dividendos de dicha cuenta.

1. Introducción

Con la finalidad de contribuir a que en México se aprovechara en mayor medida el potencial para la generación de energía a través de fuentes renovables, así como promover la inversión en este tipo de proyectos, desde 2005 existe el beneficio en la Ley del Impuesto sobre la Renta (LISR), de deducir al 100% las inversiones realizadas en maquinaria y equipo para la generación de energía proveniente de fuentes renovables en un solo ejercicio (fracción XIII del artículo 34.° de la LISR vigente). Ahora bien, con el propósito de incrementar dicho beneficio, el Ejecutivo Federal adicionó para 2016 el artículo 77.°-A a dicha ley, en el cual se establece una regulación particular a las empresas que apliquen previamente la deducción del 100% y quieran distribuir dividendos.

En principio, es importante mencionar que al aplicar la deducción al 100% de las inversiones, en la mayoría de los casos no se genera impuesto a cargo. Por lo anterior, tampoco una Cuenta de Utilidad Fiscal Neta (CUFIN) positiva. En este orden de ideas, la mayoría de las compañías que aplican el beneficio establecido en la fracción XIII del artículo 34.° de la LISR se encuentran imposibilitadas de la distribución de dividendos sin pago de impuesto. Ahora bien, cabe señalar que, en promedio, las empresas del sector energético empiezan a generar utilidades entre cinco y siete años después de haber efectuado la inversión en la construcción de sus plantas.

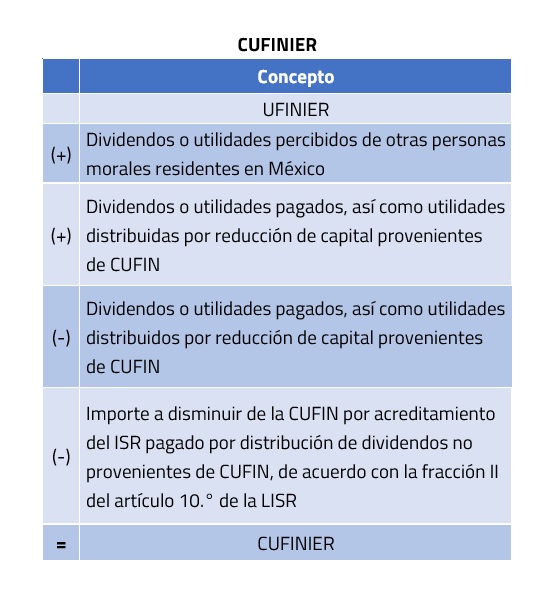

Derivado de lo anterior, con la adición del artículo 77.°-A a la LISR, se permite a las empresas que se dedican exclusivamente a la generación de energía proveniente de fuentes renovables o de sistemas de cogeneración de electricidad eficiente, en el ejercicio en que apliquen la deducción de inversiones al 100%, crear una CUFINIER, la que se calculará en los mismos términos que la CUFIN.

2. Desarrollo

Las personas morales podrán distribuir dividendos o utilidades siempre que realicen el pago del Impuesto Sobre la Renta (ISR) correspondiente a la tasa del 30%; asimismo, la LISR exime de la obligación de realizar el pago del impuesto corporativo, siempre y cuando los dividendos o utilidades provengan de la CUFIN y se haya cumplido con los requisitos correspondientes.

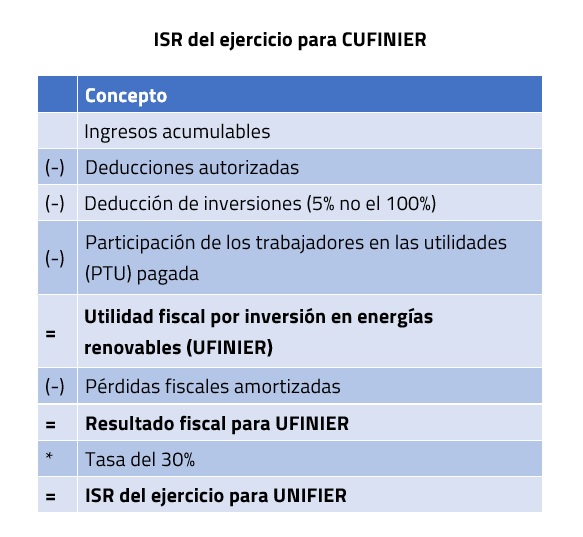

Ahora bien, con la adición del artículo 77.°-A a la LISR, se establece una regulación complementaria para determinar el ISR a pagar en la distribución de utilidades utilizando una CUFINIER, la cual se calcula considerando la deducción de la maquinaria y equipo para la generación de energía proveniente de fuentes renovables a tasa de depreciación del 5%, en sustitución de la tasa del 100%.

En este orden de ideas, es importante tener presentes las siguientes consideraciones establecidas en dicho artículo 77.°-A de la LISR:

- La LISR considera que los contribuyentes dedicados exclusivamente a la generación de energía proveniente de fuentes renovables o de sistemas de cogeneración de electricidad eficiente, son aquellos cuyos ingresos totales representen al menos el 90%, sin incluir los ingresos por las enajenaciones de activos fijos o activos fijos y terrenos, de su propiedad.

- Sólo podrán crear la CUFINIER las personas morales que se dediquen exclusivamente a la generación de energía proveniente de fuentes renovables o de sistemas de cogeneración de electricidad eficiente y que apliquen la deducción al 100% en el ejercicio.

- La CUFINIER se calculará en los términos del artículo 77.° de la LISR.

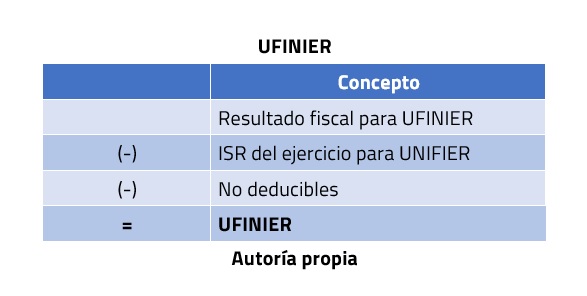

- En lugar de la Utilidad Fiscal Neta (UFIN) del ejercicio a que se refiere el artículo 77.° de la LISR, se adicionará la Utilidad por Inversión en Energías Renovables del ejercicio (UFINIER).

- Las empresas que opten por esta cuenta lo harán hasta el ejercicio en el que determinen la UFIN prevista en el artículo 77.° de la LISR.

- Los dividendos o utilidades repartidos por la CUFINIER no están obligados al pago del ISR, salvo en los casos del artículo 140.°, párrafo segundo (tasa adicional del 10% para personas físicas) y 164.°, fracciones I, quinto párrafo y IV (tasa adicional del 10% para residentes en el extranjero) de la LISR.

- Las empresas que distribuyan dividendos o utilidades de la CUFINIER deberán llevar un registro de manera acumulativa de la distribución de dividendos o utilidades que efectúen en cada ejercicio.

- Las empresas que distribuyan dividendos o utilidades provenientes de CUFINIER, a partir del ejercicio en que determinen la UFIN, deberán disminuir de dicha UFIN el saldo de dividendos o utilidades distribuidos provenientes de la CUFINIER. Dicha disminución deberá efectuarse hasta por el monto del saldo de la CUFIN, y hasta el ejercicio en que se disminuya el total de los dividendos o utilidades distribuidos provenientes de la CUFINIER.

- A partir del ejercicio en que se genere saldo en la CUFIN, no se podrá distribuir CUFINIER.

De conformidad con lo anterior, la CUFINIER se determinaría como sigue:

3. Conclusiones

- El beneficio de anticipar el reparto de dividendos y utilidades busca incentivar al sector de empresas que se dedica y tiene como actividad principal la generación de energía proveniente de fuentes renovables o de sistemas de cogeneración de electricidad eficiente.

- Las empresas podrán anticipar el reparto de dividendos y generar mayores inversiones en este sector de energía, lo que dará como resultado el beneficio de ambas partes.

- Causa relevancia que a partir del ejercicio en que determinen la UFIN, deberán disminuir de ella el saldo de dividendos o utilidades distribuidos provenientes de la CUFINIER y ya no podrían distribuir dividendos o utilidades provenientes de dicha cuenta.

4. Referencias

Cámara de Diputados, 2021, Ley del Impuesto Sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf