Boletín de investigación

Determinación de los intereses deducibles conforme al artículo 28.° fracción XXXII de la LISR

D. Fiscal 1

C.P. Luis Alfredo Espinosa Bernal

Presentación

La intención del presente boletín es destacar diferentes aspectos a considerar en el cálculo dispuesto por el Poder Legislativo para determinar el monto del interés deducible acorde con el artículo 28.° fracción XXXII de la Ley del Impuesto Sobre la Renta (LISR) para la declaración anual de personas morales.

1. Introducción

El 9 de diciembre de 2019 se publicó en el Diario Oficial de la Federación (DOF) el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto Sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación, mismo que entró en vigor el 1 de enero de 2020.

Alineado con la exposición de motivos de la arriba citada reforma, se señala como una necesidad la limitación a la deducción de los intereses, para inhibir las estrategias señaladas en el reporte final de la acción 4 del proyecto Base Erosion and Profit Shifting (Erosión de la base imponible y traslado de beneficios o BEPS), de ahora en adelante el Reporte, mismo que indica que una de las técnicas más sencillas para trasladar utilidades, como parte de una planeación fiscal internacional, es el pago de intereses entre partes relacionadas e independientes.

Debido a la diferencia de los beneficios fiscales entre capitalizar una entidad y generarle deuda, origina un mayor atractivo para los inversionistas el utilizar deuda, por lo cual diversos grupos multinacionales han endeudado a sus subsidiarias más allá de su capacidad financiera, principalmente cuando estas últimas se encuentran ubicadas en países de alta imposición.

En el Reporte se destaca que aun cuando los países y jurisdicciones utilizan reglas de capitalización delgada (thin cap) para limitar la deducción de intereses, se observa que éstas no han sido lo suficientemente efectivas y que es importante incluir una regla que sea más eficaz para combatir la erosión de la base imponible y el traslado de utilidades.

Ésta es la razón principal para sugerir la introducción de una regla que limite la deducción de intereses, con base en las utilidades fiscales o Earnings Before Interest, Taxes, Depreciation and Amortization (ganancias antes de intereses, impuestos, depreciación y amortización, o EBITDA fiscal).

2. Desarrollo

A continuación, abordaremos la disposición fiscal en concreto, la cual se aborda de un modo más general y más amable para el lector:

Artículo 28.° fracción XXXII de la LISR

1.er párrafo. No son deducibles los intereses netos del ejercicio que excedan el monto de multiplicar la Utilidad Fiscal Ajustada por el 30 por ciento.

2.° párrafo. Aplica a:

- Todas las personas morales sujetas al Título II de la LISR.

- Quienes tengan intereses devengados en el ejercicio que deriven de sus deudas que excedan de $20,000,000.

- Esta cantidad aplicará conjuntamente a personas morales o establecimientos permanentes de residentes en el extranjero que pertenezcan a un mismo grupo o que sean partes relacionadas.

- De acuerdo con lo establecido en el artículo 24.° de la LISR: “Se considera grupo, el conjunto de sociedades cuyas acciones con derecho a voto representativas del capital social sean propiedad directa o indirecta de las mismas personas en por lo menos el 51%. Para estos efectos, no se computarán las acciones que se consideran colocadas entre el gran público inversionista”.

- Esta cantidad se repartirá entre los integrantes de grupos o partes relacionadas, en la proporción de los ingresos acumulables generados en el ejercicio anterior.

3.er párrafo. Determinación de los intereses netos del ejercicio:

Total de intereses devengados durante el ejercicio

(menos)

Total de ingresos por intereses acumulados durante el ejercicio

(menos)

Cantidad del párrafo 2.° inciso b: $20’000,000.00

(igual a)

Intereses netos del ejercicio

Lo anterior no es aplicable cuando los intereses acumulados sean iguales o superiores al monto de intereses devengados a cargo.

4.° párrafo. Concepto y determinación de la Utilidad Fiscal Ajustada:

- A la utilidad fiscal (artículo 9.° fracción I) se le sumará lo siguiente:

- Intereses devengados en el ejercicio que deriven de deudas

- Monto total deducido por concepto de activos (depreciación fiscal)

- Monto total deducido por concepto de gastos diferidos

- Monto total deducido por concepto de cargos diferidos

- Monto total deducido por concepto de erogaciones realizadas en periodos preoperativos.

5.° párrafo. Determinación de la Utilidad Fiscal Ajustada:

- Se determinará aun cuando no se tenga utilidad fiscal (artículo 9.° fracción I de esta ley), o se tenga pérdida fiscal (1.er párrafo del artículo 57.°).

- En caso de pérdida fiscal, se restará el monto de los conceptos del 4.° párrafo.

- Cuando la Utilidad Fiscal Ajustada resulte cero o el resultado sea negativo, se negará la deducción de la totalidad de los intereses a cargo, salvo por el monto que no se encuentre sujeto a los párrafos 5.°, 6.°, 7.° y 8.° de la fracción XXXII del artículo 28.° de la LISR.

Como podemos observar, el cálculo representa un reto tanto en la estructura del texto como en los elementos que intervienen en el mismo. Además, estos cálculos repercuten directamente en más de uno de los rubros integrantes de la información financiera, ya que podrían impactar tanto en el reconocimiento del impuesto corriente como en el diferido.

Caso práctico

Construí este caso práctico desde la óptica de una secuencia lógica y cronológica en la determinación del interés deducible o de la parte no deducible del mismo, que sería la siguiente:

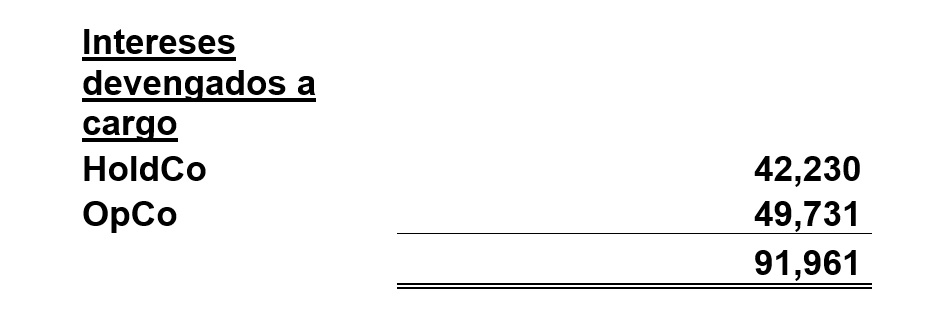

- Se han identificado los intereses devengados a cargo por la entidad tenedora de acciones (HoldCo), así como los intereses devengados a cargo por la entidad operativa (OpCo):

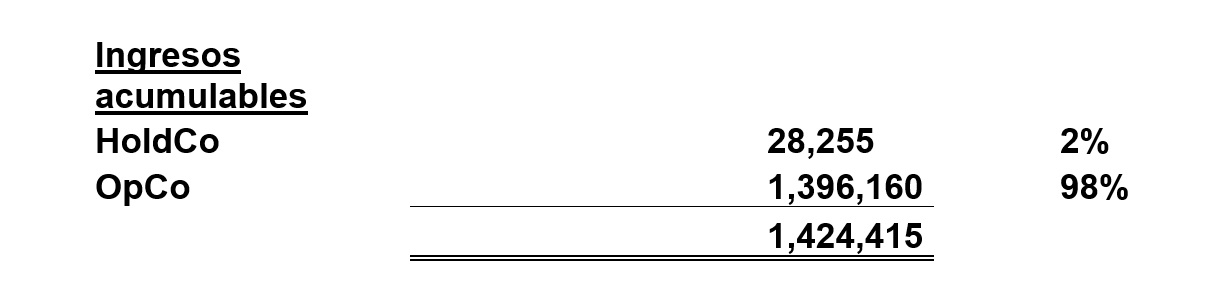

- Una vez que identificamos los intereses devengados a cargo, se deberá integrar el monto total de los ingresos acumulables por cada entidad, para determinar, de igual forma, el porcentaje que representa del total de ingresos acumulables del grupo.

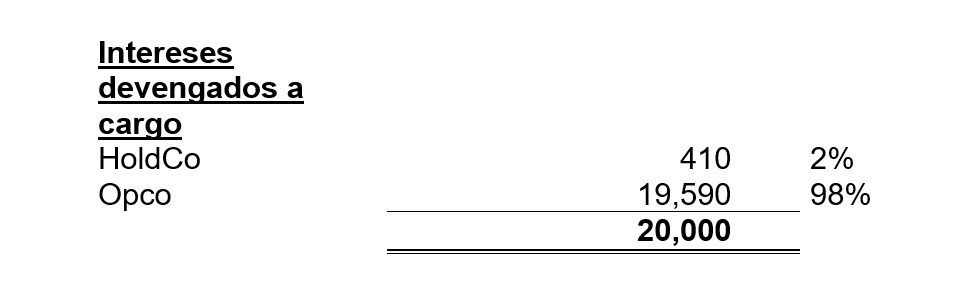

- Conforme con lo anterior, los intereses devengados a cargo que rebasen en su conjunto los $20,000,000 serán sujetos a la limitante de la deducción de intereses.

Por tanto, los intereses devengados a cargo, sujetos a la limitante de deducción serán los equivalentes al importe de $30,141 (intereses OpCo: $49,731, menos intereses deducibles sin restricción: $19,590).

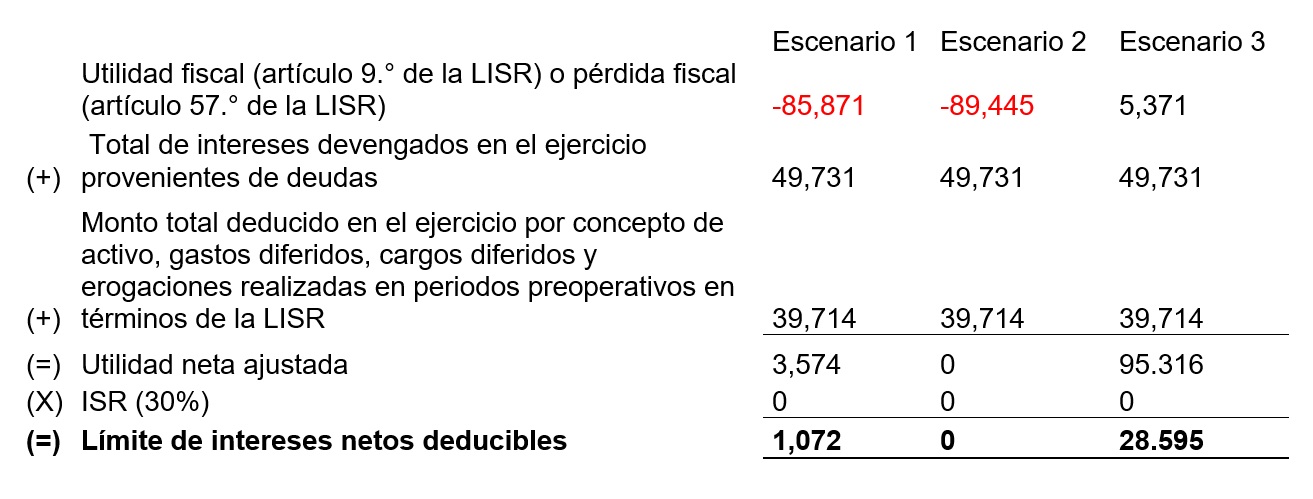

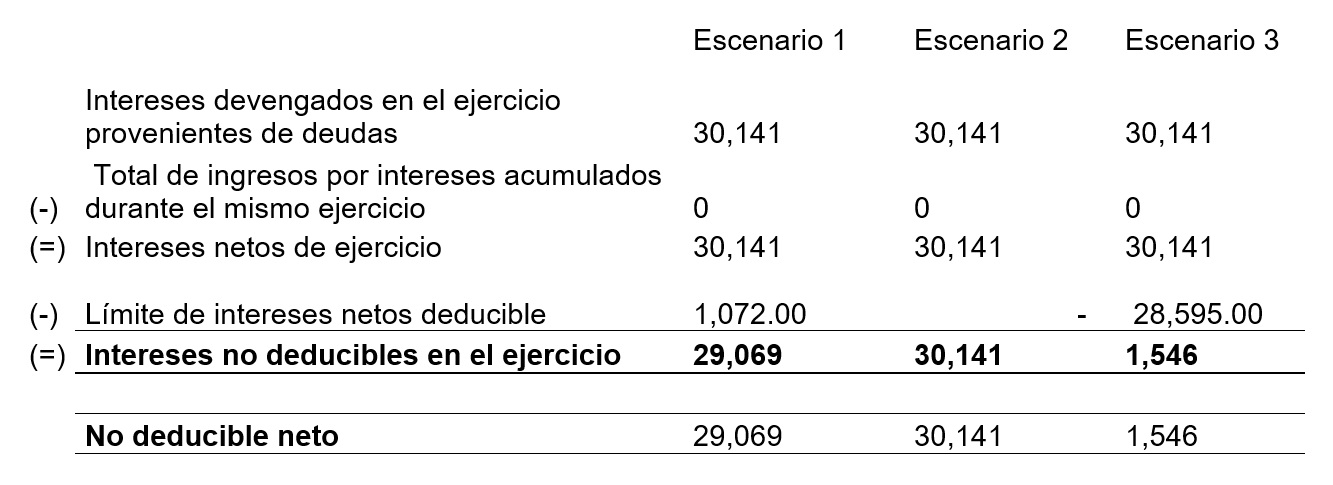

- Ahora bien, procederemos a calcular los intereses netos deducibles en el ejercicio, para lo cual consideramos tres escenarios.

- Como resultado de lo anterior, se calcula el interés no deducible (temporal) que, en su caso, podrá deducirse en los próximos 10 ejercicios, en caso de que se den los supuestos en los que la utilidad fiscal ajustada sea mayor y permita esta deducción adicional en ejercicios futuros.

3. Conclusiones

Habrá que observar que en el escenario 1 se tiene la posibilidad de efectuar una deducción a futuro de $29,069; en el escenario 2, de $30,141; y en el 3, de $1,546.

Cabe destacar que esta potencial deducción deberá ser actualizada en los mismos términos que las pérdidas fiscales, además de generar las capas, al igual que se realiza en las citadas pérdidas.

Finalmente, el saldo de las deudas de las cuales deriven intereses no deducibles, de conformidad con la fracción XXXII, en ningún caso deberá considerarse como deudas para efectos del ajuste anual por inflación, según sean aplicables durante el ejercicio. Sin embargo, cuando el monto de los intereses no deducibles sea deducido en un ejercicio posterior, el monto de la deuda de la que deriven dichos intereses sí se considerará para el cálculo señalado en el artículo 44.° de la LISR en dicho ejercicio.

4. Referencias

Cámara de Diputados, 2021, Ley del Impuesto Sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Organización para la Cooperación y el Desarrollo Económicos, Proyecto OCDE/G20 sobre la Erosión de la Base Imponible y el Traslado de Beneficios, 2023, de Organisation for Economic Co-operation and Development: https://www.oecd.org/ctp/beps-resumenes-informes-finales-2015.pdf

Secretaría de Hacienda y Crédito Público, 2019, Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación, 2023, de Diario Oficial de la Federación: https://www.dof.gob.mx/nota_detalle.php?codigo=5581292&fecha=09/12/2019#gsc.tab=0