Boletín de investigación

Efectos fiscales del costo de lo vendido

D. Fiscal 1

C.P.C. y P.C.FI. Víctor Oliver Mercado

1. Presentación

El presente boletín abordará los aspectos contables y fiscales que se deberán considerar en la correcta determinación del costo de lo vendido, máxime que dicha deducción autorizada es, en muchos de los casos, la más importante para un gran número de contribuyentes. En este sentido, se abordarán conceptos contables y fiscales, tales como elementos del costo de lo vendido, sistemas de costo de lo vendido y métodos de valuación.

2. Introducción

Partiendo de la premisa de que los contribuyentes del Impuesto Sobre la Renta (ISR), al determinar su resultado fiscal, deben restar al total de los ingresos acumulables las deducciones autorizadas y una de las principales deducciones es precisamente el costo de lo vendido, el cual conlleva la aplicación tanto de normas de información financiera como de la propia legislación en comento, nos permitimos elaborar el presente documento, con el propósito de dar a conocer al lector, atendiendo las dos normatividades, los elementos necesarios que debe considerarse al determinar dicho costo de lo vendido y comprender aquellas discrepancias que pudieran generarse si tomamos en consideración las Normas de Información Financiera (NIF) y la normatividad fiscal; esto es, por excelencia, la Ley del Impuesto Sobre la Renta (Ley del ISR o LISR), ya que cuando la autoridad ejerce facultades de comprobación y detecta diferencias, es importante reconocer algunos considerandos para cada una de las materias.

De esta forma, el desarrollo de este boletín considera la identificación de los elementos esenciales del costo de ventas, el manejo de los inventarios atendiendo las NIF1, así como los requisitos para efectos de la Ley del Impuesto Sobre la Renta2, a fin de lograr una deducción autorizada.

1 (Normas de Información Financiera, 2022), NIF C4, IN 17.2 (Normas de Información Financiera, 2022), fracción II del artículo 25 y artículo 39 de la LISR.

3. Desarrollo

El costo de ventas es un elemento integrante del estado de resultados y seguramente el renglón más importante dentro de las erogaciones y partidas que restan al total de los ingresos (ventas).

El costo de lo vendido, siendo el elemento más relevante en la mayoría de las empresas, es la esencia del negocio por sí mismo; es decir, derivado de aquel producto que comercializan o los servicios que prestan, son las erogaciones en las que se debe incurrir para producir el producto o servicio y es el generador de los ingresos en dichas empresas.

La importancia de una correcta determinación del costo de lo vendido ha sido y será pieza clave en el éxito de los negocios, por ello es importante resaltar su análisis:

- Por medio de éste se establece el costo total de los productos producidos y vendidos.

- Se controlan los costos generados en cada una de las fases en las que se desarrolla el proceso productivo.

- Se establecen los márgenes de utilidad por producto o línea de producción.

- Se puede comparar el costo real de fabricación de un producto con un costo preestablecido para analizar las desviaciones y de esta forma estar en posibilidad de generar mecanismos de control para facilitar la toma de decisiones.

- Con ella se pueden elaborar proyectos y presupuestos.

- Facilita la toma de decisiones, ya que se puede determinar el costo y la ganancia sobre las distintas alternativas que se presentan.

- A través de ella es posible valuar los inventarios y se miden de apropiadamente la ejecución y el aprovechamiento de materiales.

Sin importar si dicha empresa “productora” es una persona física o moral, se debe estar siempre atento a los ingresos que obtiene por la venta de dichos productos, ya sea que simplemente sean una comercialización de éstos, o bien, su manufactura.

Tipos de empresas

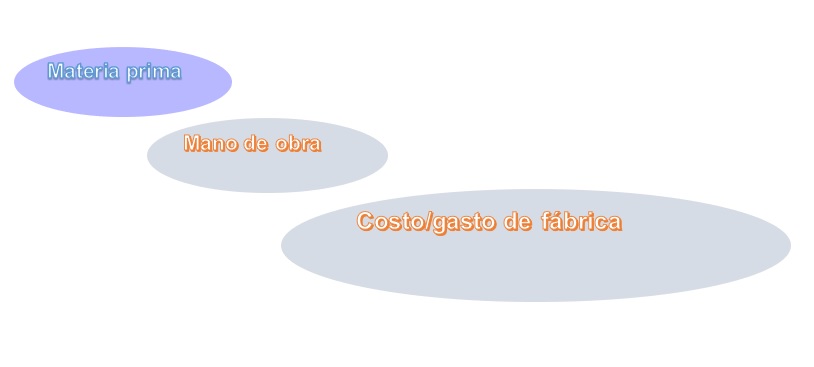

De esta manera, dependiendo del giro de la empresa en cuestión, se deberán considerar los elementos que forman parte del costo de lo vendido, lo cual, de manera natural, lleva a distinguir que, tratándose de una empresa de manufactura y producción, su costo de ventas implica tres elementos esenciales del costo:

- Materia prima.

- Mano de obra.

- Costos indirectos de fábrica.

En cambio, si la empresa tiene como giro la comercialización de productos terminados, los elementos básicos del costo de lo vendido se reducen a sólo el producto terminado, sin intervenir, de manera directa, la mano de obra y los gastos indirectos de fabricación.

Tipos de sociedades por sectores

- Industria extractiva y sector primario.

- Industria de la transformación.

- Empresa comercializadora (no produce).

- Empresa o sociedad prestadora de servicios.

Clasificación del costo de lo vendido

A través de la doctrina en la materia, observamos que el costo de lo vendido basa sus elementos en los costos de producción, los cuales se pueden clasificar en:

- Costo primo o costo directo.

- Costo absorbente.

Sistemas de costos de producción

Es importante considerar que un correcto sistema de costos nos permite conocer:

- El margen de utilidad o rentabilidad.

- El punto de equilibrio de la empresa.

- Los productos con mayor rentabilidad.

- Los productos que podemos ofrecer como producto “ancla”.

- Los descuentos que podemos ofrecer a los clientes (según la competencia, por pronto pago, por volumen, factoraje financiero, etc).

- Los procesos de producción pueden lograr mayor eficiencia y eficacia.

Importancia de los sistemas de costos

Es de suma importancia implementar un sistema de costos en las empresas para una correcta toma de decisiones y conocer la esencia del negocio en sus aspectos más relevantes a fin de tener:

- Mejor control de operaciones y distinción entre costos y gastos.

- Información más frecuente, amplia, oportuna, cabal e indicativos para la planeación, control presupuestal y base para la toma de decisiones.

- Obtención correcta del costo unitario, lo que permite:

- Ventas. Fijación de precios de venta.

- Costos. Determinación del costo de producción de lo vendido.

- Valuación de las producciones en proceso y terminadas.

- Políticas. Bases para cambios de políticas de ventas, descuentos, etc.

- Utilidades. Planeación de utilidades.

Ventajas de la contabilidad de costos

En algunas ocasiones el empresario se cuestiona y formula planteamientos que puede resolver conociendo las ventajas que se obtienen al implementar una contabilidad de costos, ya que por medio de ella:

- Se establece el costo total de los productos.

- Se controlan los costos generados en cada una de las fases en las que se desarrolla el proceso productivo.

- Se establecen márgenes de utilidad por producto o línea de producción.

- Se puede comparar el costo real de fabricación de un producto con un costo preestablecido para analizar las desviaciones y poder generar mecanismos de control y facilitar la toma de decisiones.

- Se pueden elaborar proyectos y presupuestos.

- Se facilita el proceso de decisiones, ya que se puede determinar el costo y la ganancia de las distintas alternativas que se presentan.

- Es posible valuar los inventarios.

- Se mide en forma apropiada la ejecución y aprovechamiento de materiales.

La contabilidad de costos, por su objetivo, se clasifica en:

- De producción: debe ser capaz de distinguir lo que cuesta un producto terminado, semiterminado y en proceso.

- De ventas: debe ser capaz de distinguir lo que cuesta vender el producto y el punto de equilibrio.

- De inventarios: debe ser capaz de conocer los costos de materia prima y controlar las existencias, su punto de reorden y la diferencia entre merma (porción de algo que se consume de manera natural) y desperdicio (residuo de lo que no se puede aprovechar o se deja de utilizar por descuido).

Por definición, costo es todo aquello en lo que se incurre para producir un producto o prestar un servicio.

En este sentido, las NIF advierten que “el costo y el gasto son decrementos de los activos o incrementos de los pasivos de una entidad, durante un periodo contable, con la intención de generar ingresos y con un impacto desfavorable en la utilidad o pérdida neta y, consecuentemente, en su capital contable, distintos de los relacionados con las distribuciones a los propietarios”.

El costo y el gasto representan el esfuerzo económico efectuado por la administración de la entidad para alcanzar sus logros de generar ingresos.

Un costo o un gasto existe sólo cuando el movimiento de activos y pasivos impacta desfavorablemente al capital contable de una entidad, a través de la utilidad o pérdida neta.

Los costos de producción generalmente se identifican y clasifican en tres grandes grupos:

Gasto es todo aquello que no incide en la fabricación del producto, pero sí en comercializar, distribuir el producto o prestar un servicio, así como administrar la empresa y financiar la operación.

Anteriormente, la premisa indicaba que “costo” era inversión recuperable y “gasto”, un desembolso no recuperable; sin embargo, se presume que ambos ya deben ser recuperables a través del precio de venta. Por ello, en el proyecto de inversión es de suma importancia contemplar los gastos de depreciación de los activos para dicha recuperación y estar en posibilidad de volver a invertir en los activos incurridos.

Gastos indirectos de fabricación

Son todos los gastos en los que se incurren para la producción del producto o servicio que no están clasificados como materiales directos o mano de obra directa. Los gastos indirectos de fabricación pueden ser, entre otros:

- Materiales indirectos. Combustibles, aceites, lubricantes, aditivos y demás suministros que requiere el proceso de producción.

- La mano de obra indirecta que se requiere. Supervisores y gerentes de producción. Tal vez los gastos de previsión social que tuviera implementado la empresa, que son gastos adicionales a los sueldos y salarios pagados a los trabajadores en el área de producción.

- El costo de mantenimiento de la maquinaria (preventivo y de reparación).

- El alquiler de fábrica y bodegas.

- Los servicios públicos. Energía eléctrica, eólica, sistemas de comunicación e internet.

- Los costos o gastos relacionados con la depreciación de los equipos involucrados en las áreas de producción.

- Otros gastos de fabricación similares.

Costos fijos y variables

El costo variable es aquél que cambia en proporción directa a las modificaciones que ocurren en un factor de costos. Los costos variables son uniformes por unidad; el total de éstos cambia en proporción directa a la actividad del factor de costos. Ejemplo: comisión por producción.

El costo fijo es aquél que no se ve afectado de inmediato por los cambios ocurridos en el factor de costos. Los costos fijos son uniformes en proporción directa a la actividad del factor de costos y varían en relación con el volumen de unidades producidas. Ejemplo: La renta mensual o anual de la bodega de producción, en la que el costo total no se ve afectado por la cantidad de unidades producidas, pero el costo unitario de la renta aplicable a cada unidad será afectado por la cantidad de unidades que se produzcan durante un año.

Nota: Los costos fijos nominalmente se mantienen independientes del volumen de producción y de las unidades vendidas en el periodo. Asimismo, pueden incurrir en “escalonamientos” que dependerán del número de unidades producidas, provocando un mayor o menor impacto en el costo unitario. Ejemplo: Para lograr la producción de determinado número de unidades, se requiere de la renta de una bodega, generando un impacto en el costo unitario, y si de pronto se requiere de mayor espacio y se incurre en la renta de una segunda bodega, el impacto del costo de la segunda renta se incrementa considerablemente y podía estandarizarse o regularizarse su costo hasta que se sature el número de unidades producidas a la par con la primera bodega, impactando de manera escalonada.

Factor de costos o cost drive

Para especificar el comportamiento de los costos, es importante identificar los factores de costos; es decir, determinar las actividades que provocan que se incurra en costos. A estos factores se les conoce como cost drivers.

Métodos de valuación de inventarios

Los métodos de valuación de inventarios que generalmente se conocen:

- PEPS: Primeras entradas primeras salidas (no monetario).

- UEPS: Últimas entradas primeras salidas (no monetarios).

- Costo promedio.

- Costo identificado. Se identifica el costo de adquisición de las mercancías y se valuará como parte del costo de lo vendido.

- Detallista. Se valúan los inventarios al precio de venta disminuido con el margen de utilidad bruta del ejercicio.

A partir de 2014, las NIF advierten el desuso del método de valuación de inventarios denominado UEPS, sobre la base de un criterio de valuación más conservador de los inventarios y evitar que se reconozcan, dentro del costo de ventas, las últimas compras que, sin lugar a dudas, en épocas inflacionarias (que actualmente se viven), serán más costosas, dejando la valuación de los inventarios a un método de promedios o de Primeras Entradas (Económicas) Primeras Salidas, de tal forma que las unidades de mayor costo se reconocen dentro de la cuenta de inventarios. Dicho de otra forma, al no reconocerse el método UEPS, se genera mayor valor en la cuenta de los activos “inventarios”, menor costo de lo vendido y mayor utilidad financiera.

Sistemas de costos

Históricos o reales

Su objetivo: Cuánto costó el producto.

Predeterminados, que se subdividen en:

Normal: Cuánto cuesta.

Estándar: Cuánto debe costar.

Costos históricos. Son aquellos que se obtienen después de que el producto ha sido elaborado o durante su transformación.

Los procedimientos básicos para el control de las operaciones productivas, órdenes de producción y procesos productivos incluso pueden adaptarse y emplearse combinados, de acuerdo con las necesidades y formas de fabricación de una entidad particular.

La técnica de valuación a costo histórico pertenece al grupo de hechos consumados y no necesita aclaración adicional; la de predeterminados, en cambio, a causa de sus ramificaciones, requiere que se profundice un poco más respecto a ella.

Costos estándar. Es el cálculo hecho con bases generalmente científicas, sobre cada uno de los elementos del costo, a efecto de determinar lo que un producto debe costar; por tal motivo, este costo está basado en el factor de la eficiencia.

Variaciones al costo

Una vez determinado el costo estándar de mano de obra por pieza, podemos analizar la producción real y entonces se pueden hacer análisis de las variaciones entre el costo estándar y real de mano de obra.

Las variaciones serán la diferencia aritmética entre el costo de mano de obra real y el estándar por cada mes; cabe mencionar que las variaciones de mano de obra deben dividirse para su análisis y esta división puede estar basada en la cantidad (eficiencia) y la variación en la tarifa de mano de obra (precio).

Consideraciones de las NIF sobre el costo

Las propias NIF hacen la observación en materia del costo con base en sus numerales:

52.4.1 Por costo debe entenderse, para fines de los estados financieros, que es el valor de los recursos que se entregan o prometen entregar a cambio de un bien o un servicio adquirido por la entidad, con la intención de generar ingresos. Cuando los costos tienen potencial de generar ingresos en el futuro representan un activo.52.4.2 Cuando se obtiene el ingreso asociado a un activo, su costo relativo se reconoce en resultados; por lo tanto, al reconocerse en el estado de resultado integral o estado de actividades, asociándolo expresamente con el ingreso relativo, es común que se le siga llamando costo; por ejemplo, el consumo del inventario se denomina costo de ventas.

52.4.3 Existen costos que no pueden identificarse claramente con un ingreso relativo o que perdieron su potencial generador de ingresos; estos deben considerarse gastos desde el momento en que se devengan; por ejemplo, la pérdida por deterioro.

52.4.4 En el caso de un ingreso que se devenga a lo largo de varios periodos contables, el costo o gasto asociado debe reconocerse de manera sistemática en dichos periodos contables; por ejemplo, las depreciaciones y las amortizaciones.

Postulados básicos de las NIF

El Consejo Mexicano de Normas de Información Financiera (Cinif) ha establecido los postulados básicos en materia de contabilidad, que se conforma por proposiciones fundamentales que rigen el ambiente bajo el cual debe operar el sistema de información contable en México.

Dentro de las bases para la preparación de estados financieros -es decir, de presentación de los estados de resultados integral, de cambios en el capital contable y de flujos de efectivo- destacan cuatro lineamientos que deben analizarse en materia de costo de lo vendido:

i. Devengación contable

El postulado de la devengación contable consiste en que los efectos derivados de las transacciones que lleva a cabo una entidad económica y otros eventos deben reconocerse en el momento en el que la afectan económicamente, independientemente de la fecha en que se realicen.

Una entidad debe reconocer un activo, pasivo, capital contable, ingreso, costo o gasto cuando éste cumple con su definición y con los criterios de reconocimiento establecidos para los elementos de los estados financieros.

Una transacción es un tipo particular de evento en el que media la transferencia de un beneficio económico entre dos o más entidades.

La transacción puede ser recíproca cuando cada entidad recibe y transfiere recursos económicos, o no recíproca cuando una de las entidades recibe recursos económicos sin otorgar nada a cambio; por ejemplo, en el caso de donaciones o contribuciones otorgadas o recibidas. Las transacciones deben reconocerse contablemente cuando mediante un acuerdo de voluntades se adquiere un derecho por una de las partes involucradas en dicha transacción y surge una obligación para la otra, independientemente de cuándo se realicen.

Por ejemplo, cuando una entidad transfiere el control de una mercancía a su cliente adquiere un derecho de cobro, el cual debe reconocer en el momento en que ocurre dicha transferencia, independientemente de cuándo lo cobre; para la contraparte se habrá devengado una obligación y debe reconocerla, independientemente de cuándo la pague.

La contabilidad sobre una base de devengación (también llamada “contabilidad sobre una base acumulada” o “contabilidad sobre una base de acumulación”) no sólo captura transacciones y otros eventos pasados que representaron cobros o pagos de efectivo, sino también obligaciones de pago en el futuro y recursos que representan efectivo a cobrar en el futuro.

Las normas particulares determinan cuándo y bajo qué circunstancias serán objeto de reconocimiento contable.

ii. Asociación entre costos y gastos

Una entidad debe asociar, en el mismo periodo contable, los costos y gastos con los ingresos que les son relativos, cuando se encuentren devengados, independientemente de la fecha en la que se realicen.

El postulado de asociación de costos y gastos con ingresos es el fundamento del reconocimiento de una partida en el estado de resultado integral; es decir, los ingresos deben reconocerse en el periodo contable en el que se devenguen, asociando los costos de activos que se consumieron y costos y gastos que se incurrieron en el proceso de generación de dichos ingresos.

La asociación de los costos y gastos con los ingresos se lleva a cabo:

- Identificando los costos y gastos que se erogaron para la generación de ingresos del periodo. En su caso, deben efectuarse provisiones de dichos costos y gastos.

- Distribuyendo, en forma sistemática y racional, ciertos costos y gastos que están relacionados con la generación de ingresos a lo largo de distintos periodos contables, tal como la depreciación y amortización de activos a largo plazo.

Los costos y gastos del periodo contable cuyos beneficios económicos futuros no pueden identificarse o cuantificarse razonablemente deben reconocerse directamente en los resultados del periodo en que se incurren.

Los costos y gastos que se reconocen en los resultados del periodo actual incluyen:

- Los que se incurrieron para generar los ingresos del periodo.

- Aquellos cuyos beneficios económicos no pueden identificarse con ingresos futuros. c. Los que se derivan de un activo reconocido en el estado de situación financiera en periodos anteriores y que contribuyen a la generación de beneficios económicos en el periodo actual (por ejemplo, la depreciación de propiedades, planta y equipo).

iii. Valuación

Las transacciones y otros eventos que afectaron económicamente a la entidad deben cuantificarse en términos monetarios, atendiendo a la base de valuación que mejor represente su sustancia económica.

La unidad monetaria es el común denominador de la actividad económica y constituye una base adecuada para la cuantificación y el análisis de los efectos derivados de las transacciones y otros eventos que afectan económicamente a una entidad. Las cifras cuantificadas en términos monetarios permiten comunicar información sobre las actividades económicas que desarrolla una entidad y, por ende, sirven de base para la toma de decisiones por parte de los usuarios de los estados financieros.

iv. Dualidad económica

La estructura financiera de una entidad económica está constituida en forma dual por los recursos de los que dispone para la consecución de sus fines y por las fuentes para obtener dichos recursos, ya sean propias o ajenas, por lo tanto, el reconocimiento contable de las transacciones y otros eventos que afectan económicamente a una entidad debe llevarse a cabo en forma dual, con el fin de poder presentar adecuadamente la estructura financiera de la entidad y sus resultados del periodo.

El reconocimiento de las transacciones y otros eventos pueden afectar tanto a la estructura financiera como a los resultados de una entidad, lo cual puede presentarse cuando se genera un ingreso o al incurrir en un costo o un gasto. En otras ocasiones afecta sólo la estructura financiera, tal como cuando se cobra un instrumento financiero o cuando se liquida un financiamiento.

Existen flujos de efectivo que provienen de financiamientos, tanto por aportaciones de los propietarios de la entidad como por préstamos de terceros que generan un efecto en el activo y en el capital contable o en el pasivo, así como flujos de efectivo que se aplican a dichos financiamientos tanto por distribuciones a los propietarios como por liquidación de un pasivo.

Ciertos activos se transforman cambiando su naturaleza, tal como una materia prima que se consume y que, junto con su mano de obra y gastos indirectos, pasa a ser un producto en proceso o una maquinaria cuyo costo se incorpora en la producción en proceso mediante su depreciación. Los inventarios se consumen al venderse y se reconocen como un costo en resultados.

En todos los casos anteriores se observa la dualidad económica de las transacciones y otros eventos que afectan económicamente a la entidad y son capturados en la información financiera.

v. Consistencia

Una entidad debe seguir un mismo tratamiento contable en transacciones u otros eventos similares, el cual debe permanecer en tanto no cambie la sustancia económica de dichas transacciones y eventos.

Algunas normas particulares establecen tratamientos contables alternos, debiendo seleccionar el que mejor refleje la sustancia económica de las transacciones u otros eventos. El tratamiento seleccionado debe permanecer a lo largo del tiempo.

La consistencia propicia la generación de información financiera comparable, sin la cual no habría posibilidad de conocer si los cambios en los valores contables se deben a efectos económicos reales o tan sólo a cambios en los tratamientos contables. Por lo tanto, la consistencia coadyuva a la comparabilidad de la información financiera de una misma entidad en diferentes periodos contables y a la comparación con la de otras entidades.

La necesidad de comparabilidad no debe ser un freno a la evolución y mejoramiento de la calidad de la información financiera. Si las circunstancias o los hechos cambian y los criterios o procedimientos utilizados generan información financiera que no es útil, dichos criterios o procedimientos deben modificarse o sustituirse con el fin de fortalecer la utilidad de los estados financieros.

Estado de costo de producción y de ventas

El estado de costo de producción y de ventas es un documento financiero que muestra detalladamente los costos de la producción terminada y de los artículos vendidos de la entidad durante un periodo determinado.

El costo de producción representa la totalidad las operaciones realizadas desde la adquisición de la materia prima hasta su transformación en artículos de consumo o de servicio.

Como hemos advertido, destacan tres elementos o factores que derivan, cada uno de ellos, en “bloques”:

Bloque I. Materia prima

- Este bloque se refiere a la materia prima utilizada o predeterminada para la producción.

- Si la empresa utiliza un sistema de costos absorbente, deberá clasificar la materia prima en directa o indirecta.

- La materia prima indirecta se resta en este bloque sólo para efectos de presentación y se reporta como parte del bloque II.

Bloque II. Mano de obra

- Este bloque se refiere al costo de conversión y costo total de producción.

- Si la empresa utiliza un sistema de costos absorbente, deberá clasificar la mano de obra en directa o indirecta.

- La mano de obra indirecta se resta en este bloque sólo para efectos de presentación y se reporta como parte de los gastos indirectos de fabricación en este mismo bloque.

Bloque III. Costos de fábrica o gastos indirectos de fábrica (GIF)

- Si la empresa maneja costos normales (GIF predeterminados) y los GIF se estimaron en base a tasas, se deberán presentar los GIF aplicados y el ajuste derivado de la “sub” o “sobre” aplicación de los mismos para dejar cifras históricas y totales de producción.

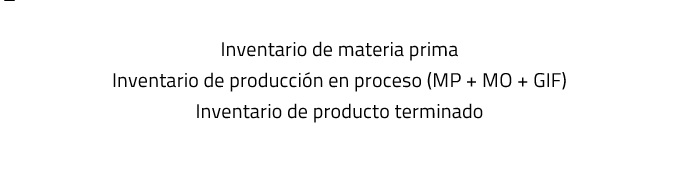

- La asignación de los GIF a los costos de producción puede ser de manera directa o escalonada.

- Este bloque parte del costo de producción del periodo y considera los inventarios de producción en proceso iniciales y finales que se tienen al momento de elaborar este estado financiero.

- Al conocer los saldos iniciales y finales de la producción terminada, se podrá determinar el total de la producción disponible para la venta y, por consiguiente, el costo de lo vendido.

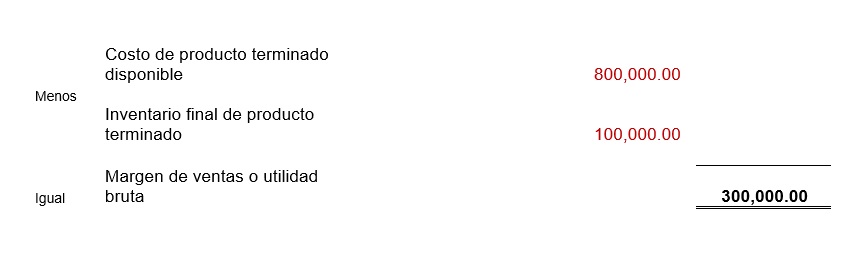

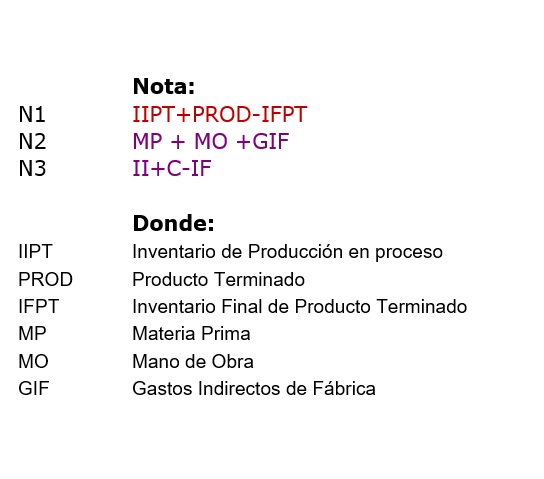

A continuación, se muestra un ejemplo de un estado de resultado con el costo de lo vendido junto con sus fórmulas para la determinación del costo:

Guía contabilizadora

La clave para elaborar de forma práctica un estado de costos de producción y ventas consiste en tener presente el movimiento de las cuentas de inventario de productos en proceso y terminados durante el periodo en el que se elabora el informe, además de razonar los conceptos que afectan a estas cuentas para también reflejarlas en el estado de costos de producción y ventas.

Glosario de términos

Es de suma importancia contar con un glosario de términos dentro de la organización que permita al personal involucrado en la elaboración del estado de costo de producción y ventas, así como a los usuarios y lectores de dichos estados financieros, identificar e interpretar exactamente los mismos conceptos y sus agrupaciones.

Por ejemplo, se deben identificar los renglones que se incluyen en costos fijos y variables, materia prima directa e indirecta, mano de obra directa e indirecta, gastos de fábrica, costos de distribución, sistemas y métodos de valuación de inventarios, costeo directo y absorbente, entre otros.

Aspectos fiscales

Una vez analizado el costo de lo vendido desde el punto de vista financiero y contable, procedemos a analizar los aspectos fiscales, los cuales son prácticamente iguales en virtud de que las disposiciones fiscales empatan prácticamente con las contables.

Dentro de la ley del ISR nos encontramos con un capítulo específico para determinar, como parte de las deducciones, la mecánica autorizada para la determinación del costo de lo vendido.

Artículo 39 de la LISR

Costeo absorbente

El costo de las mercancías que se enajenen, así como el de las que integren el inventario final del ejercicio, se determinará conforme al sistema de costeo absorbente sobre la base de costos históricos o predeterminados.

Como se puede observar, es imperativo utilizar el sistema de costos absorbente, eliminando la posibilidad de aplicar el sistema de costo directo.

Postulado ingreso y costo. En todo caso, el costo se deducirá en el ejercicio en el que se acumulen los ingresos que se deriven de la enajenación de los bienes de que se trate.

Y el absorbente sobre históricos queda el LISR y el predeterminado en el reglamento a la LISR, en su artículo 79.

Método de costeo sí autorizado dentro de la LISR

Costo absorbente: Se incluye en el costo los gastos indirectos de fabricación

Históricos o predeterminados

Que incluyen tanto los fijos como los variables.

Su aplicación a los ingresos se efectúa hasta su realización.

El saldo de la cuenta de inventarios se considera inventario final activo.

El costo estimado o estándar no aplica para efectos fiscales.

Artículo 79 Reglamento ISRCosteo Absorbente sobre base de Predeterminados

- Por mercancía y elemento. Aplicarlo a cada una de las mercancías que produzcan y para cada uno de los elementos que integran el costo de las mismas;

- Desde inicio Los costos se predeterminarán desde el primer mes del ejercicio de que se trate o a partir del mes en el que se inicie la producción de nuevas mercancías, y

- Variación. Cuando al cierre del ejercicio de que se trate, exista una diferencia entre el costo histórico y el que se haya predeterminado, la variación que resulte deberá asignarse de manera proporcional, tanto al costo de las mercancías enajenadas en el ejercicio, como a las que integren el inventario final del mismo ejercicio. En el caso de que la diferencia sea menor a 3%, ésta se podrá considerar como un ingreso o gasto del ejercicio de que se trate, según corresponda.

Métodos de costeo NO autorizados dentro de la LISR

Costo directo

Históricos o predeterminado

Únicamente aplican los costos variables, ya que los costos fijos se aplican directamente a los ingresos del periodo.

- Materia prima consumida.

- Mano de obra.

- Gastos de fabricación según volumen y prestación de servicios netos 45-C-III.

- Deducción de inversiones (no aplica la deducción inmediata).

Métodos de costeo

Comercializadoras que considerarán dentro de su costo:

- Compras (netas).

- Gastos incurridos para adquirir las mercancías y dejarlas en condiciones de ser enajenadas. Transportes, aduanales e impuestos, seguros, envoltura, etc.

Actividades distintas:

- Materia neta: prima, terminados, semiterminados.

- Mano de obra directa con producción o servicio: salarios directos.

- Gastos netos directos de producción o servicios.

- Deducción de inversiones directamente relacionados con producción y servicios.

- Gastos indirectos en proporción a la importancia.

La producción en proceso y la mercancía no enajenada formará parte del costo de lo vendido hasta su venta.

Extranjeros con establecimiento permanente

Deberán determinar el costo de lo vendido.

Enajenaciones a plazo

El costo de ventas será deducible en proporción al mismo porcentaje de ingreso cobrado o grado de avance en su cobro.

Permanencia de 5 años

El método seleccionado deberá aplicarse durante un periodo mínimo de 5 años y podrá variarse conforme al reglamento del ISR.

Revaluación La revaluación de inventarios no dará efectos fiscales.

Art. 41 de la LISR. Métodos de valuación de inventarios

- PEPS: Por mercancía individual, no en forma monetaria.

- UEPS: No aplica para efectos de la LISR.

- Costo identificado: Aplicable a mercancías con número de serie y su costo exceda de 50 mil pesos.

- Costo promedio

- Detallista: Valuados a precio de venta disminuido con el margen de utilidad bruta.

Permanencia de 5 años. El método seleccionado no podrá variarse durante cinco ejercicios, lo que permitirá que se utilice otro método para efectos contables, pero no fiscales.

Requisitos a cumplir en caso de optar por el método PEPS. Cuando se opte por utilizar el método al que se refiere la fracción I de este artículo, se deberá llevar por cada tipo de mercancías de manera individual, sin que se pueda en forma monetaria. En los términos que establezca el reglamento de esta ley, se podrán determinar facilidades para no identificar los porcentajes de deducción del costo respecto a las compras por cada tipo de mercancías de manera individual.

Reglas que cumplir cuando de aplica el método detallista. Tratándose de contribuyentes que opten por emplear el método detallista, deberán valuar sus inventarios al precio de venta disminuido con el margen de utilidad bruta que tengan en el ejercicio conforme al procedimiento que se establezca en el reglamento de esta ley. La opción a la que se refiere este párrafo no libera a los contribuyentes de la obligación de llevar el sistema de control de inventarios que se indican en la fracción XIV de la ley del ISR.

Después de analizar los diversos aspectos contables y fiscales que deben considerarse en la determinación del costo de lo vendido, resulta conveniente señalar que los contribuyentes deberán contar con los sistemas de control y registro para que puedan comprobar a las autoridades fiscales el cumplimiento de dichos aspectos contables y fiscales.

4. Conclusiones

De acuerdo con lo expuesto a lo largo del presente boletín, el costo de ventas es una de las partidas más importantes que determinan los contribuyentes para efectos de la determinación de sus deducciones autorizadas, de allí que deben observarse, en su determinación, las disposiciones contables y fiscales aplicables en este caso, así como las NIF vinculadas a los requisitos previstos en la LISR.

Es válido y razonable interpretar que los requisitos aplicables al costo de ventas deben prevalecer sobre los requisitos formales que, en su caso, se establezcan para cada concepto deducible contemplado en la LISR; no obstante, también deben observarse dichos requisitos particulares en su determinación.

En la NIF C-4 (Inventarios) se reconoce que cada empresa escoge los sistemas para el cálculo de su costo de producción y el costo de lo vendido, de acuerdo con su estructura y características propias; sin embargo, se establecen reglas para la valuación de los inventarios utilizando el costeo absorbente o el costo directo (variable).

5. Referencias

- Berk, J. Finanzas Corporativas. Pearson.

- Código Fiscal de la Federación. (2022).

- Ley del Impuesto Sobre la Renta. (2022).

- Norma Mexicana de Valuación Metodología. Secretaría de Economía.

- Normas de Información Financiera. (2022).

- Organización para la Cooperación y Desarrollo Económico. (2017). OECD Transfer Pricing Guidelies for Multinational Enterprises and Tax Administrations. Paris: OECD Publising.

- Pratt, S. Valuing a Business, The Analysis and Apprasial of Closely Held Companies. New York: Mc Graw Hill.

- Reglamento de Código Fiscal de la Federación. (2022).Reglamento de la Ley del Impuesto Sobre la Renta. (2022).

- Resolución Miscelanea Fiscal. (2022).

- Van Horne, J. Fundamentos de Administración Financiera. México: Pearson.