Artículo

El factor de acreditamiento en el Impuesto al Valor Agregado por actos no afectos

D. Fiscal 1

C.P.C. María Asunción de la O Flores

Presentación

El objetivo del presente artículo es el análisis de los efectos que trae consigo la incorporación de los actos no afectos en la determinación del factor de acreditamiento en el Impuesto al Valor Agregado (IVA), lo anterior con la finalidad de mostrar los efectos que se presentarán para diversos contribuyentes que se coloquen en dicho supuesto, máxime que en prácticamente todos los casos su aplicación traerá como consecuencia una disminución del acreditamiento del IVA.

1. Introducción

Como parte del procedimiento de determinación del IVA, hemos convivido de manera recurrente con la determinación del factor de acreditamiento por el desarrollo de actividades exentas, a través del cual el IVA, que deriva de erogaciones que no se encuentran totalmente asociadas a actividades gravadas por este impuesto, debe acreditarse en forma parcial asociado al porcentaje que representan las actividades gravadas respecto del total, el cual incluye las exentas.

Hasta el punto anterior, lo que no se contemplaba en la proporción del IVA acreditable eran las actividades no afectas al IVA, por lo tanto la proporción de IVA no acreditable sólo se presentaba en aquellos contribuyentes que tenían actividades exentas conforme a la Ley del Impuesto al Valor Agregado (LIVA), situación que cambió con la incorporación a este factor de los actos no afectos, los cuales vienen a sumar a otro grupo de contribuyentes o sectores de la economía a esta mecánica, que trae como consecuencia una erogación adicional en sus costos o gastos.

Como parte de esta introducción, debemos recordar que la incorporación de los actos no afectos como parte de la determinación del IVA acreditable se había considerado por primera vez a través de la adición al artículo 4.° de la LIVA aplicable al ejercicio 2005, modificación que sólo duró en vigor unos cuantos meses, ya que la disposición se derogó el 7 de junio de 2005, esto derivado de diversos juicios en los cuales se argumentó la falta de definición de los actos no afectos, así como el valor de éstos en la determinación.

El tema volvió a considerarse durante 2020 para realizar cambios a la ley de 2021. Sin embargo, se aplazó su discusión e incorporación por la falta de definición de los puntos comentados. Finalmente, el 12 de noviembre de 2021 se publicó en el Diario Oficial de la Federación (DOF) la adición al artículo 4-A y la modificación al artículo 5.° de la LIVA, tomando en consideración para la inclusión de los actos no afectos a este factor lo siguiente: 1) el principio de continuidad productiva, 2) se precisó en esta ocasión el concepto de actividades no objeto y 3) se estableció el valor que se asociará a estas actividades, por lo que en esta ocasión se cubren todos los elementos que se requieren para evitar imprecisiones en la determinación de cualquier contribución, como son la base, el objeto y la tasa.

2. Desarrollo

- Reglas generales para el acreditamiento del IVA

Para efectos del presente análisis, nuestro punto de partida comprende las reglas generales aplicables al acreditamiento del IVA (artículo 5.° de la LIVA), mismas que veremos a continuación:

- El IVA pagado se origine sobre actividades gravadas para este impuesto, siempre y cuando se trate de erogaciones indispensables para el desarrollo de la actividad, de conformidad con cada uno de los capítulos que señala la ley en comento.

- Las erogaciones anteriores cumplan con los requisitos para ser deducibles en materia del Impuesto Sobre la Renta (ISR).

- El IVA se traslade expresamente y se encuentre en los comprobantes fiscales por separado.

- El IVA pagado en la importación deberá encontrarse en pedimentos a nombre del propio contribuyente.

- Se cumplan las reglas de servicios especializados en los casos que aplique.

- El IVA trasladado al contribuyente haya sido debidamente enterado.

- En el caso del IVA trasladado retenido, el mismo se haya enterado en los términos y plazos establecidos en la LIVA.

De las reglas señaladas nos enfocaremos en el primer punto, el cual da origen a la materia del presente artículo, el factor de acreditamiento.

- Origen de la inclusión de los ingresos no afectos en el factor de acreditamiento del IVA

Como hemos mencionado, uno de los elementos considerados es el principio de continuidad en la cadena productiva, sobre el cual tenemos que la Segunda Sala de la Suprema Corte de Justicia de la Nación, a través de la tesis de Jurisprudencia No. 2ª/J 170/2015, expresó que para la determinación del factor de prorrateo del IVA deben considerarse las actividades no gravadas, indicando en su contexto que a efectos de que el impuesto cumpla con su cometido de gravar al último consumidor, sólo debe considerarse el IVA acreditable sobre aquellos insumos (bienes, servicios o uso o goce temporal de bienes) asociados a la actividad gravada.

Ante la resolución de esta jurisprudencia se suscitaron algunos cambios en los criterios normativos 23/IVA/N y 45/IVA/N en donde ya se incluían las actividades no afectas, lo que deja ver el criterio de la autoridad.

- Procedimiento para la determinación del IVA acreditable cuando existen ingresos no afectos

Para visualizar los efectos, realizaremos el análisis de las disposiciones involucradas, entrando en materia con el artículo 4-A de la LIVA, el cual se muestra a continuación:

Para los efectos de esta Ley, se entiende por actos o actividades no objeto del impuesto, aquéllos que el contribuyente no realiza en territorio nacional conforme a lo establecido en los artículos 10, 16 y 21 de este ordenamiento, así como aquéllos diferentes a los establecidos en el artículo 1o. de esta Ley realizados en territorio nacional, cuando en los casos mencionados el contribuyente obtenga ingresos o contraprestaciones, para cuya obtención realiza gastos e inversiones en los que le fue trasladado el impuesto al valor agregado o el que hubiera pagado con motivo de la importación.Se puede notar que el texto del artículo hace mención en primera instancia a las actividades de enajenación, prestación de servicios y el otorgamiento o uso o goce temporal de bienes que no se realizan en territorio nacional, de conformidad con lo que se establece en los capítulos correspondientes, y de forma particular también incluye cualquier otro acto o actividad no contemplada en el artículo 1.° de la LIVA, con lo cual, para efectos del factor de acreditamiento del IVA, se amplía la base a considerar, de aquí la importancia de llevar a cabo un análisis de las diferentes actividades que generan ingresos tanto en las empresas como en las operaciones que realizan las personas físicas.

Por último, otro de los puntos en discusión en el 2005 fue la base de los actos o actividades no objeto, para lo cual se ha adicionado el segundo párrafo del mismo artículo 4-A de la LIVA, con lo que se cubrió ese vacío que fue objeto de las instancias legales interpuestas en el 2005. En este punto la disposición señala lo siguiente:

Cuando en esta Ley se aluda al valor de los actos o actividades a que se refiere este artículo, dicho valor corresponderá al monto de los ingresos o contraprestaciones que obtenga el contribuyente por su realización en el mes de que se trate.Bajo la redacción señalada, se entenderá como base el monto otorgado a dichas actividades sin mayor cálculo en su determinación.

Adicional a lo anterior, no debemos perder de vista que, en el caso de las inversiones, la determinación de la proporción también es aplicable, esto de conformidad con lo señalado en el artículo 5.° fracción V, inciso d) numerales 2 y 3 de la LIVA. Sin embargo, debemos recordar que a este procedimiento también le corresponde un ajuste si el destino de uso de dichas inversiones se modifica en más de un 3%, por lo cual este ajuste se realizará conforme a lo estipulado en el artículo 5-A de la citada ley.

Finalmente, como parte de las reglas debemos mencionar que para la determinación del factor existen ingresos que no se contemplan en el proceso, los cuales se mencionan en el artículo 5-C de la LIVA, entre los que figuran los siguientes:

- Las importaciones de bienes o servicios

- Enajenación de activos fijos

- Los dividendos

- Enajenación de acciones o partes sociales

- Intereses percibidos y ganancia cambiaria

- Enajenación de moneda extranjera

- Enajenaciones a través de arrendamiento financiero

- Efectos de los ingresos no afectos a IVA

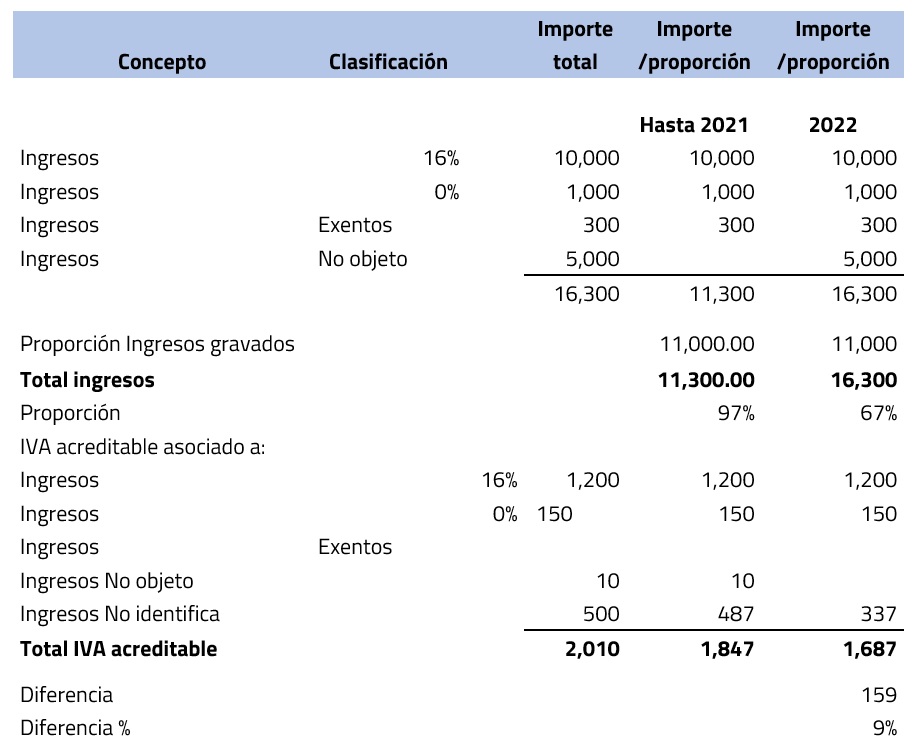

Una vez observados los puntos que dieron origen al cambio y lo que éstos contemplan, veremos en términos numéricos el efecto.

En el ejercicio que se muestra a continuación se aprecia el impacto que tiene el considerar los ingresos no objeto en la determinación del factor de acreditamiento para IVA.

Como se observa en el presente ejercicio, el monto del IVA no acreditable viene a formar parte de los gastos o costos de la compañía, lo cual impacta en los márgenes de utilidad de las empresas o entidades.

Tomando como referencia el punto anterior, también vemos que este impacto puede provocar ajustes en lo que se refiere a operaciones con partes relacionadas del extranjero: para muestra de este tema, tenemos algunos sectores que, por la globalización de sus operaciones, realizan operaciones que bajo el contexto de la LIVA se consideran no afectas, por lo cual su efecto del IVA no acreditable impacta en la determinación de sus precios, sobre todo cuando estas transacciones son representativas en el negocio.

- Elementos de fiscalización en la materia

Como sabemos actualmente, los comprobantes digitales por internet (CFDI) se han vuelto el documento base para la fiscalización, ya que contienen información que permite identificar el tipo de ingreso y los impuestos a los cuales se encuentran afectos, por lo que el IVA no es una excepción.

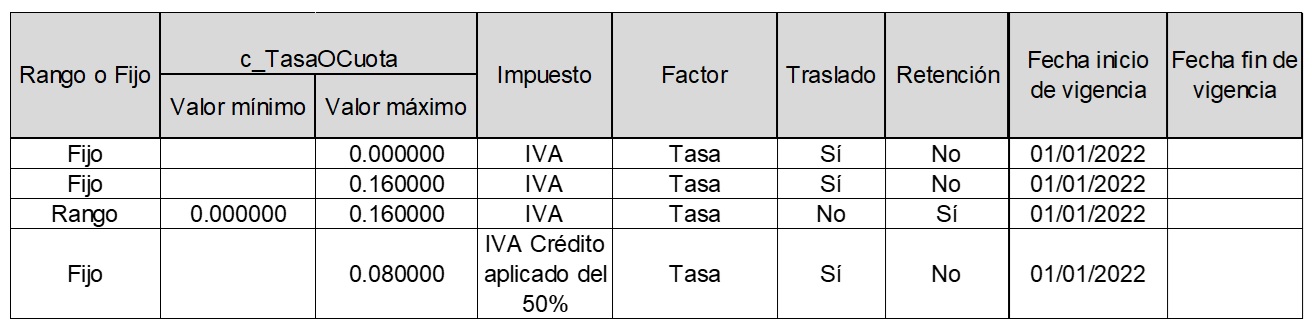

El primer elemento a tomar en cuenta en la determinación del factor es la identificación del tipo de ingresos que tiene la empresa o persona física, partiendo de los CFDI de ingresos que emite, para lo cual debemos observar los siguientes campos:

Objeto del impuesto:

Impuesto:

Debemos señalar que, en caso de seleccionar que se trata de un ingreso no objeto del impuesto, los campos anteriores ya no se habilitan en el llenado.

Tasa o cuota:

Como podemos observar, los campos anteriores cuentan con información muy precisa, la cual permite identificar desde la totalidad de los ingresos de las empresas, entidades o personas hasta el impuesto con el cual se encuentran identificados y su clasificación en dicha gama de impuestos.

- Situaciones controversiales

Como último punto de este análisis, es importante comentar que, bajo el origen de esta disposición, que es el principio de continuidad en la cadena productiva, la autoridad en algunos casos ha considerado que existen operaciones que no se encuentran asociadas a ningún ingreso. Por lo tanto, no procede el acreditamiento del IVA al no contribuir a la cadena productiva gravada al 16%, 0%, exentos o no afectos del citado impuesto, de modo que el IVA que les fue trasladado podría no considerarse tampoco en el factor de acreditamiento.

3. Conclusiones

De forma recurrente podemos encontrar que existe una omisión al no determinar el factor de acreditamiento ante la existencia de ingresos que no son afectos al IVA, y por lo tanto se cuenta con un impuesto acreditado erróneamente, sin recordar que ante la emisión de nuestros CFDI se mostrará una discrepancia que puede generar la intervención de la autoridad fiscal.

Ante esta expectativa de fiscalización, es importante que se haga uso de toda la información que se tiene en los CFDI emitidos, para con ellos establecer controles que faciliten llevar a cabo el cumplimiento de estas obligaciones de forma adecuada.

Así como comentamos el tema de la fiscalización, también es importante hacer notar que se tienen áreas de oportunidad en el acreditamiento del IVA, ya que encontramos quienes cuentan con registros generales y/o globales que no permiten llevar a cabo una adecuada clasificación de sus erogaciones, asociadas a las diversas actividades que desarrollan, lo cual trae como consecuencia costos innecesarios que son absorbidos y que disminuyen las utilidades de las empresas. Por tanto, en aquellas situaciones cuyos efectos sean importantes, podría realizarse un análisis e identificar adecuadamente las erogaciones afectas al factor de acreditamiento en el IVA.

Finalmente, ante la necesidad de considerar este impuesto como un costo, es importante, ante cualquier operación nueva con estas características, tener en consideración este costo en sus proyecciones y márgenes de utilidad, los cuales deben cumplir con precios de transferencia, que en algunos casos pueden impactar sustancialmente la viabilidad del negocio.

4. Referencias

Cámara de Diputados, 2021, Ley del Impuesto al Valor Agregado, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LIVA.pdf

Servicio de Administración Tributaria, 2015, Criterios no vinculativos, 2023, de SAT: https://www.sat.gob.mx/ordenamiento/73911/criterios-no-vinculativos

Servicio de Administración Tributaria, 2023, Formato de factura (Anexo 20), 2023, de OMAWWW: http://omawww.sat.gob.mx/tramitesyservicios/Paginas/anexo_20.htm

Tesis: 2a./J. 170/2015 (10a.), Semanario Judicial de la Federación y su Gaceta, Décima Época, Libro 26, Tomo II, Enero de 2016, página 1624, Reg. Digital 2010745.