Boletín de investigación

Implicaciones y problemáticas derivadas de la obligación de designar representante legal residente en el extranjero

D. Fiscal 3

L.D. Ricardo Mendoza Quezada

L.C.P. Oton Christian Ortega Muñoz

Presentación

El 12 de noviembre de 2021, en el Diario Oficial de la Federación (DOF), se publicó la reforma al párrafo primero del artículo 174 de la Ley del Impuesto sobre la Renta (LISR).

La modificación consiste en la adición de nuevos requisitos para la designación de representante legal en México de residentes en el extranjero con ingresos provenientes de fuente de riqueza ubicada en territorio nacional. El objetivo de este trabajo de investigación es analizar la forma en la que debe cumplirse con esta obligación, así como diversas problemáticas prácticas derivadas de su aplicación.

1. Introducción

A partir del ejercicio fiscal 2022, se debe cumplir con nuevos requisitos para la designación de representante legal, entre otros, asumir voluntariamente la responsabilidad solidaria y contar con bienes suficientes para responder como obligado solidario del residente en el extranjero, por las contribuciones que deba pagar en México.

2. Desarrollo

La foja XXXIX de la Iniciativa con Proyecto de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, de la Ley Federal del Impuesto sobre Automóviles Nuevos, del Código Fiscal de la Federación y Otros Ordenamientos, presentada ante la Cámara de Diputados del Congreso de la Unión el 8 de septiembre de 2021, prevé lo siguiente:

28. Representación legal de residentes en el extranjero

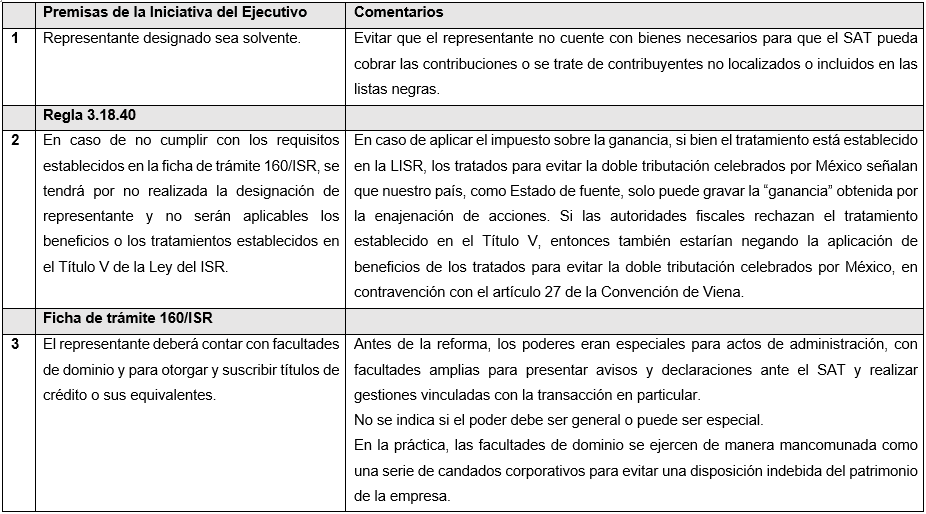

Teniendo en cuenta las características de los contribuyentes obligados al pago del impuesto sobre la renta conforme a las disposiciones que incluye el Título V de la Ley de la materia, los cuales pueden contar con una presencia muy limitada en territorio nacional o bien, no contar con alguna, se propone a esa Soberanía reformar el primer párrafo del artículo 174 de la Ley del Impuesto sobre la Renta, con el propósito de aclarar que el representante designado para efectos del Título V de la mencionada Ley debe asumir voluntariamente la responsabilidad solidaria en el pago del impuesto causado por el residente en el extranjero, así como incluir el requisito de que el representante designado sea solvente, esto es, que cuente con bienes suficientes, a fin de asegurar el cumplimiento de la obligación tributaria sustantiva.

Lo anterior, tiene como propósito que la figura de dicho representante legal no sea meramente instrumental, sino una herramienta para que el Fisco Federal pueda llevar a cabo con éxito el cobro de contribuciones a cargo de residentes en el extranjero, que en muchas ocasiones pueden llegar a eludir sus obligaciones fiscales en México, máxime tratándose de casos donde se trata de residentes en países con los que si bien hay tratado en vigor, no existe mecanismo de asistencia en la recaudación o cobro de contribuciones, porque no esté establecido en el tratado o porque estándolo, los países contrapartes se reservan el derecho de prestar esta asistencia.

(Énfasis añadido)

Como se desprende de la lectura de la porción transcrita, la iniciativa del Ejecutivo presupone que los residentes en el extranjero que estén obligados a tributar en México por virtud de los ingresos con fuente de riqueza en nuestro país cuentan con presencia limitada o nula en el mismo.

Por ello, la iniciativa pretendió incorporar a la legislación (i) la obligación de que el representante de residente en el extranjero asuma voluntariamente la responsabilidad solidaria en el pago del impuesto y (ii) que dicho representante sea “solvente”, a saber, que cuente con bienes suficientes a fin de asegurar el cumplimiento de las obligaciones tributarias.

Asimismo, de dicha porción se desprende que el objeto de la reforma referida consiste en asegurar el cobro de contribuciones a cargo de residentes en el extranjero que, a decir del Ejecutivo, muchas veces “eluden” sus obligaciones fiscales en México, máxime tratándose de casos en los que se trata de residentes en países con los que, si bien hay tratado en vigor, no existe mecanismo de asistencia en la recaudación o cobro de contribuciones.

Para Miguel Rodríguez Bravo y José I. Pizarro-Suárez V1, la premisa que motivó la reforma es imprecisa, ya que la mayoría de los socios comerciales de México son países con los que se tiene un tratado para evitar la doble tributación en vigor, además de formar parte de la Convención sobre Asistencia Administrativa Mutua en Materia Fiscal (MAAC), por lo que existen herramientas para intercambiar información y recibir asistencia en el cobro de contribuciones.

Al respecto, mencionan:

México tiene en vigor más de 65 tratados para evitar la doble tributación, celebrados con base en el Modelo de Convenio Tributario sobre la Renta y sobre el Patrimonio (Convenio Modelo), de la Organización para la Cooperación y el Desarrollo Económico (OCDE), mismo que en su artículo 27 incluye disposiciones sobre la asistencia en la recaudación de impuestos. De los tratados para evitar la doble tributación señalados, 20 contienen una disposición similar a la del Convenio Modelo.

Si bien no todos los tratados para evitar la doble tributación celebrados con México incluyen una disposición relacionada con la asistencia en la recaudación de impuestos, es importante señalar que México forma parte de la MAAC, la cual tiene por objeto ayudar a los países a mejorar la aplicación de su legislación fiscal, proporcionando un marco jurídico internacional de intercambio de información y cooperación en asuntos fiscales con el fin de contrarrestar la elusión y la evasión fiscales internacionales.

A junio de 2020, la MAAC está en vigor en 136 jurisdicciones, incluyendo los principales socios comerciales de México, lo cual equivale a más de nueve mil acuerdos bilaterales.

1Miguel Rodríguez Bravo y José I. Pizarro-Suárez, agosto 2022, Representantes legales de residentes en el extranjero: Nuevo aviso de designación y problemas prácticos, Puntos Finos, pág.65-66.Por otro lado, y en sintonía con la iniciativa, el párrafo primero del artículo 174 de la LISR, a la letra, dice:

Artículo 174. El representante a que se refiere este título, deberá ser residente en el país o residente en el extranjero con establecimiento permanente en México, conservar a disposición de las autoridades fiscales, la documentación comprobatoria relacionada con el pago del impuesto por cuenta del contribuyente, durante cinco años contados a partir del día siguiente a aquél en que se hubiere presentado la declaración, asumir voluntariamente la responsabilidad solidaria, la cual no excederá de las contribuciones que deba pagar el residente en el extranjero y contar con bienes suficientes para responder como obligado solidario, conforme a las reglas de carácter general que al efecto expida el Servicio de Administración Tributaria.

(Énfasis añadido)

Al respecto, la Regla 3.18.40. de la Resolución Miscelánea Fiscal (RMF) para 2022 establece:

Regla 3.18.40 Representante legal para efectos del Título V de la Ley del ISR

Para los efectos del artículo 174, primer párrafo de la Ley del ISR, la designación del representante de los residentes en el extranjero deberá realizarse conforme a la ficha de trámite 160/ISR “Designación del representante de residente en el extranjero”, contenida en el Anexo 1-A, antes de que venza el plazo para efectuar el entero del ISR que se haya causado, conforme a las disposiciones relativas y aplicables del Título V de la Ley del ISR. En caso de no cumplir con los requisitos establecidos en la ficha de trámite 160/ISR, “Designación del representante de residente en el extranjero”, contenida en el Anexo 1-A, se tendrá por no realizada la designación de representante y no serán aplicables los beneficios o los tratamientos establecidos en el Título V de la Ley del ISR.

(Énfasis añadido)

En ese sentido, la ficha de trámite 160/ISR “Designación del representante de residente en el extranjero”, contenida en el Anexo 1-A de la RMF para 2022, en el apartado “¿Qué requisitos debo cumplir?”, precisa éstos:

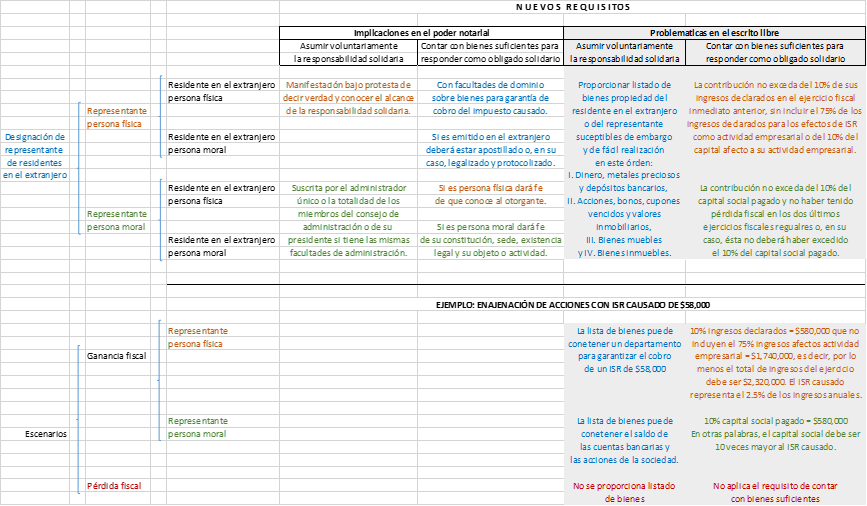

- Original o copia certificada del documento que acredite el otorgamiento de la representación, el cual deberá cumplir los requisitos que establece el artículo 19 del CFF pudiendo aplicar, para este efecto, las facilidades contenidas en la regla 2.1.15. El representante deberá contar con facultades de dominio y para otorgar y suscribir títulos de crédito o sus equivalentes, conforme a las normas aplicables del derecho del lugar del otorgamiento del acto de representación.

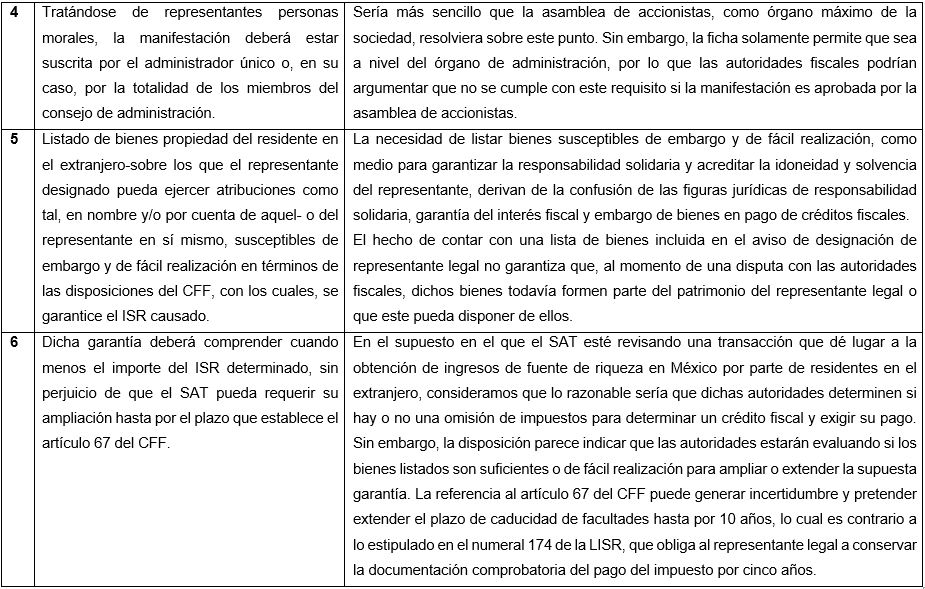

- Original o copia certificada de la protocolización ante fedatario público en México de la manifestación suscrita por el representante designado para asumir voluntariamente la responsabilidad solidaria. Tratándose de representantes personas morales, la manifestación deberá estar suscrita por el administrador único o, en su caso, por la totalidad de los miembros del consejo de administración. Cuando en los estatutos sociales de la persona moral el presidente del consejo de administración tenga conferidas las mismas facultades de administración que el propio consejo, bastará la firma de dicho presidente para tener por cumplido el requisito. Para efectos de lo dispuesto en este punto, el representante designado deberá acompañar copia legible de la última actualización de los estatutos de la persona moral de que se trate, de la que se desprendan las facultades del administrador único, consejo de administración o de su presidente, según sea el caso. Las personas a que se refiere este párrafo deberán contar con e.firma.

- Documentación de fecha cierta relativa a la realización de la situación jurídica o de hecho que da lugar a la causación del ISR para el residente en el extranjero, conforme a las disposiciones relativas y aplicables del Título V de la Ley del ISR de la que se aprecie la fecha en que se tuvo lugar o aconteció dicha situación.

- Papeles de trabajo referentes al cálculo y autodeterminación del ISR a cargo de su representado, conforme a las disposiciones relativas y aplicables del Título V de la Ley del ISR.

- Listado de bienes propiedad del residente en el extranjero-sobre los que el representante designado pueda ejercer atribuciones como tal, en nombre y/o por cuenta de aquel- o del representante en sí mismo, susceptibles de embargo y de fácil realización en términos de las disposiciones del CFF, con los cuales, se garantice el ISR causado en términos del Título V de la Ley del ISR.

- Identificación oficial, cualquiera de las señaladas en el apartado I. Definiciones; punto 1.2. Identificaciones oficiales, comprobantes de domicilio y poderes, inciso A) Identificación oficial, del Anexo 1-A de la RMF.

(Énfasis añadido)

El apartado “¿Con qué condiciones debo cumplir?” es del tenor siguiente:

- Que el representante cuente con la opinión positiva de cumplimiento de obligaciones fiscales.

- Que el estado del representante designado y de su domicilio fiscal se encuentre como distintos a no localizados.

- Que el representante designado se encuentre activo en el RFC al momento de la designación y por los cinco años posteriores a la fecha en que haya tenido lugar o acontecido la situación jurídica o de hecho que haya dado lugar a la causación del ISR para el residente en el extranjero, conforme a las disposiciones relativas y aplicables del Título V de la Ley del ISR.

(Énfasis añadido)

En el apartado de “Información adicional” se aclara que:

- El SAT se reserva sus facultades de revisar las manifestaciones efectuadas y la documentación presentada así como de calificar la suficiencia de los bienes de fácil realización sobre los que se haya proporcionado información así como el de sus facultades de comprobación para determinar las consecuencias de no designar representante antes de que venza el plazo para ello o de que dicha designación no cumpla con los requisitos establecidos en esta ficha de trámite, sin perjuicio del carácter de representante del residente en el extranjero.

- Los bienes propiedad del representante, deberán corresponder al tipo de bienes señalados en el artículo 155 del CFF, que de forma suficiente garanticen la responsabilidad solidaria asumida por el representante.

- Dicha garantía deberá comprender cuando menos el importe del ISR determinado, sin perjuicio de que el SAT pueda requerir su ampliación hasta por el plazo que establece el artículo 67 del CFF.

- Cuando el representante sea una persona moral, el monto de las contribuciones que deba pagar el residente en el extranjero, por las que asuma voluntariamente la responsabilidad solidaria el representante designado, no podrá exceder del 10% del capital social pagado de la persona moral de que se trate y ésta no deberá haber tenido pérdida fiscal para efectos del impuesto sobre la renta en los dos últimos ejercicios fiscales regulares o, en su caso, ésta no deberá haber excedido del 10% de su capital social pagado.

- Cuando el representante sea una persona física, el monto de las contribuciones que deba pagar el residente en el extranjero, por las que asuma voluntariamente la responsabilidad solidaria el representante designado, no podrá exceder del 10% de sus ingresos declarados en el ejercicio fiscal inmediato anterior, sin incluir el 75% de los ingresos declarados para los efectos del impuesto sobre la renta como actividades empresariales o del 10% del capital afecto a su actividad empresarial, en su caso.

(Énfasis añadido)

La ficha de trámite 160/ISR “Designación del representante de residente en el extranjero”, contenida en el Anexo 1-A de la RMF para 2022, al condicionar la solvencia del representante legal a no exceder del 10% del capital social pagado de la persona moral o si es persona física del 10% de sus ingresos declarados en el ejercicio fiscal inmediato anterior, va más allá del párrafo primero del artículo 174 de la LISR y de la fracción V del párrafo primero del artículo 26 del Código Fiscal de la Federación (CFF), que ambos dicen que el representante de residente en el extranjero es responsable solidario hasta por el monto de las contribuciones causadas, como sigue:

Artículo 26.- Son responsables solidarios con los contribuyentes:

V. Los representantes, sea cual fuere el nombre con que se les designe, de personas no residentes en el país o residentes en el extranjero, con cuya intervención éstas efectúen actividades por las que deban pagarse contribuciones, hasta por el monto de dichas contribuciones, así como los que sean designados en cumplimiento a las disposiciones fiscales y aquéllos que sean designados para efectos fiscales, hasta por el importe de las contribuciones o aprovechamientos a los que se refieran las disposiciones aplicables.

(Énfasis añadido)

Por otro lado, al tratarse de un trámite respecto del cual no existe formato electrónico para su presentación, de acuerdo con los párrafos primero, segundo y tercero del artículo 19 del CFF, la designación de representante de residentes en el extranjero será mediante escrito libre firmado por quien otorga el poder y por el aceptante del mismo, acompañando de la escritura pública, y el otorgante de la representación podrá solicitar al SAT la inscripción de dicha representación en el registro de representantes legales de las autoridades fiscales:

Artículo 19. En ningún trámite administrativo se admitirá la gestión de negocios. La representación de las personas físicas o morales ante las autoridades fiscales se hará mediante escritura pública o mediante carta poder firmada ante dos testigos y ratificadas las firmas del otorgante y testigos ante las autoridades fiscales, notario o fedatario público, acompañando copia de la identificación del contribuyente o representante legal, previo cotejo con su original.

El otorgante de la representación podrá solicitar a las autoridades fiscales la inscripción de dicha representación en el registro de representantes legales de las autoridades fiscales y éstas expedirán la constancia de inscripción correspondiente.

Con dicha constancia, se podrá acreditar la representación en los trámites que se realicen ante dichas autoridades. Para estos efectos, el Servicio de Administración Tributaría podrá simplificar los requisitos para acreditar la representación de las personas físicas o morales en el registro de representantes legales, mediante reglas de carácter general.

La solicitud de inscripción se hará mediante escrito libre debidamente firmado por quien otorga el poder y por el aceptante del mismo, acompañando el documento en el que conste la representación correspondiente, así como los demás documentos que mediante reglas de carácter general establezca el Servicio de Administración Tributaria.

Es responsabilidad del contribuyente que hubiese otorgado la representación y la hubiese inscrito, el solicitar la cancelación de la misma en el registro citado en los casos en que se revoque el poder correspondiente. Para estos efectos, se deberá dar aviso a las autoridades fiscales dentro de los 5 días siguientes a aquél en que se presente tal circunstancia; de no hacerlo, los actos que realice la persona a la que se le revocó la citada representación surtirán plenos efectos jurídicos.

(Énfasis añadido)

En el caso de que el documento público haya sido emitido en el extranjero, las fracciones I, II y III de la regla 2.1.15 de la RMF para 2022 regulan esa situación de la manera siguiente:

Regla 2.1.15. Documentos emitidos en el extranjero para representación de particulares, autoridades nacionales y extranjeras, y organismos internacionales.

Para los efectos de los artículos 19 del CFF y 13 de su Reglamento y sin perjuicio de los tratados internacionales que México tenga en vigor, respecto de las promociones presentadas por los contribuyentes ante las autoridades fiscales que vienen acompañadas de documentos emitidos en el extranjero, se estará a lo siguiente:

I. En los casos en que los contribuyentes acompañen a su promoción documentos públicos que hayan sido emitidos en el extranjero, dichos documentos deberán estar apostillados, si fueron emitidos en un país signatario de la “Convención por la que se Suprime el Requisito de Legalización de los Documentos Públicos Extranjeros” (Convención de la Haya) o, en su caso, legalizados cuando hayan sido emitidos en un país no signatario de la referida Convención.

Lo anterior no será aplicable a las constancias de residencia que expidan las autoridades extranjeras. Lo establecido en el párrafo anterior no será aplicable en los procedimientos de fiscalización, a menos que la autoridad fiscalizadora así lo requiera expresamente.

II. Tratándose de la representación de las personas físicas o morales, a que hace referencia el artículo 19 del CFF, también se considera que la misma se acredita a través de escritura pública, cuando se trate de poderes otorgados en el extranjero ante notario, registrador, escribano, juez o cualquier otro a quien la ley del país de que se trate atribuyere funciones de fedatario público, siempre que dichos poderes, además de los requisitos señalados en la fracción anterior, cumplan con lo siguiente:

a) Si el poder lo otorgare en su propio nombre una persona física, quien autorice el acto dará fe de que conoce al otorgante o, en su caso certificará su identidad, así como que este tiene capacidad legal para el otorgamiento del poder.

c) Si el poder fuere otorgado en nombre de una persona moral, además de cumplir con los incisos anteriores, quien autorice el acto dará fe, respecto a la persona moral en cuyo nombre se hace el otorgamiento, de su debida constitución, de su sede, de su existencia legal actual y de que el acto para el cual se ha otorgado el poder, está comprendido entre los que constituyen el objeto o actividad de ella.

Quien autorice el acto basará esa declaración en los documentos que al efecto le fueren presentados, tales como escritura de constitución, estatutos, acuerdos de la junta u organismo director de la persona moral y cualesquiera otros documentos justificativos de la personalidad que se confiere. Dichos documentos los mencionará específicamente quien autorice el acto.

III. También se considera que la representación a que se refiere el artículo 19 del CFF se acredita, tratándose de un poder otorgado en el extranjero, cuando además de los requisitos señalados en la fracción I de esta regla, este se encuentre protocolizado.

(Énfasis añadido)

En primer lugar, conviene destacar que el Ejecutivo es omiso en explicar por qué considera que México se encontraría impedido para cobrar las contribuciones generadas por residentes en el extranjero, pues, como ya se dijo, México cuenta con decenas de tratados para evitar la doble imposición con la gran mayoría de sus socios comerciales, mismos que prevén mecanismos para recaudar contribuciones de residentes en el otro Estado contratante.

En todo caso, quizá habría sido más honesto afirmar que el fisco federal prefiere buscar mecanismos internos para hacer efectivo el cobro de las contribuciones generadas, a fin de evitar acudir a instancias internacionales para hacerlo. Dicho lo anterior, y tratándose de la venta de acciones, surgen los cuestionamientos siguientes de lo que debe contener el poder notarial.

1. ¿El poder tiene que ser especial o de dominio?

El representante deberá contar con facultades de dominio para que el representante designado pueda ejercer atribuciones susceptibles de embargo y de fácil realización sobre los bienes propiedades del residente en el extranjero; esto de acuerdo con los numerales 1 y 5 del apartado “¿Qué requisitos debo cumplir?” de la ficha de trámite 160/ISR “Designación del representante de residente en el extranjero”, contenida en el Anexo 1-A de la RMF para 2022.

2. ¿Qué debe decir el documento por virtud del cual se asume la responsabilidad solidaria?

Se debe protocolizar ante fedatario público en México la manifestación bajo protesta de decir verdad que es su voluntad ser representante legal del residente en el extranjero y que conoce el alcance de la responsabilidad solidaria; esto de acuerdo con el numeral 2 del apartado “¿Qué requisitos debo cumplir?” de la ficha de trámite 160/ISR “Designación del representante de residente en el extranjero”, contenida en el Anexo 1-A de la RMF para 2022.

3. ¿Por qué esa manifestación se debe hacer bajo protesta de decir verdad?

Porque si se conduce con mentiras, a la autoridad fiscal se estaría actualizando el delito de la fracción I, párrafo primero, del artículo 247 del Código Penal Federal, que es del tenor siguiente:

Artículo 247.- Se impondrán de cuatro a ocho años de prisión y de cien a trescientos días multa:

I.- Al que interrogado por alguna autoridad pública distinta de la judicial en ejercicio de sus funciones o con motivo de ellas, faltare a la verdad.

4. ¿Tiene alguna relevancia que el representante “manifieste voluntariamente” que quiere serlo?

Sí, parafraseando la iniciativa del Ejecutivo, porque no sólo sería representante legal para efectos de oír o recibir cualquier información o documentación que la autoridad tenga que notificar al residente en el extranjero, sino que el representante legal se convierte en garantía de cobro del ISR a cargo de residentes en el extranjero con bienes de su propiedad susceptibles de embargo y de fácil realización; esto último de acuerdo con el numeral 5 del apartado “¿Qué requisitos debo cumplir?” de la ficha de trámite 160/ISR “Designación del representante de residente en el extranjero”, contenida en el Anexo 1-A de la RMF para 2022.

5. ¿El poder notarial debe hacer manifestación de que el representante legal tiene bienes suficientes para responder como obligado solidario por las contribuciones que deba pagar el residente en el extranjero?

No necesariamente para que no sea exclusivo de este trámite, pero sí el escrito libre para dar aviso de designación de representante de residentes en el extranjero, a fin de cumplir con los requisitos del párrafo primero del artículo 174 de la LISR y la ficha de trámite 160/ISR “Designación del representante de residente en el extranjero”, contenida en el Anexo 1-A de la RMF para 2022.

En caso de no cumplir con el requisito establecido de manifestar a través de un listado de bienes de su propiedad, se tendrá como no realizada la designación de representante y no serán aplicables los beneficios o los tratamientos establecidos en el título V de la LISR.

6. ¿Se manifiesta un monto?

Sí, y no excederá de las contribuciones que deba pagar el residente en el extranjero y tampoco del 10% del capital social pagado cuando el representante sea persona moral, o bien, del 10% de sus ingresos declarados en el ejercicio fiscal inmediato anterior cuando el representante sea persona física, conforme al párrafo primero del artículo 174 de la LISR y al apartado “Información adicional” de la ficha de trámite 160/ISR “Designación del representante de residente en el extranjero”, contenida en el Anexo 1-A de la RMF para 2022.

7. ¿Cómo se determina ese monto?

Se hace un listado de bienes propiedad del residente en el extranjero sobre los que el representante designado pueda ejercer atribuciones como tal, en nombre y/o por cuenta de aquel, o del representante en sí mismo, susceptibles de embargo y de fácil realización en términos de las disposiciones del CFF, con los cuales se garantice el ISR causado en términos del título V de la LISR; esto de acuerdo con el numeral 5 del apartado “¿Qué requisitos debo cumplir?” de la ficha de trámite 160/ISR “Designación del representante de residente en el extranjero”, contenida en el Anexo 1-A de la RMF para 2022.

Para esto, los bienes propiedad del representante deberán corresponder al tipo de bienes señalados en el artículo 155 del CFF; es decir, de fácil realización o venta, sujetándose al orden establecido en el mismo artículo, de acuerdo al apartado “Información adicional” de la ficha de trámite 160/ISR “Designación del representante de residente en el extranjero”, contenida en el Anexo 1-A de la RMF para 2022:

I. Dinero, metales preciosos, depósitos bancarios, componentes de ahorro o inversión asociados a seguros de vida que no formen parte de la prima que haya de erogarse para el pago de dicho seguro, o cualquier otro depósito en moneda nacional o extranjera que se realicen en cualquier tipo de cuenta que tenga a su nombre el contribuyente en alguna de las entidades financieras o sociedades cooperativas de ahorro y préstamo, salvo los depósitos que una persona tenga en su cuenta individual de ahorro para el retiro hasta por el monto de las aportaciones que se hayan realizado de manera obligatoria conforme a la Ley de la materia y las aportaciones voluntarias y complementarias hasta por un monto de 20 salarios mínimos elevados al año, tal como establece la Ley de los Sistemas de Ahorro para el Retiro.

II. Acciones, bonos, cupones vencidos, valores mobiliarios y en general créditos de inmediato y fácil cobro a cargo de entidades o dependencias de la Federación, Estados y Municipios y de instituciones o empresas de reconocida solvencia.

III. Bienes muebles no comprendidos en las fracciones anteriores.

IV. Bienes inmuebles. En este caso, el deudor o la persona con quien se entienda la diligencia deberá manifestar, bajo protesta de decir verdad, si dichos bienes reportan cualquier gravamen real, embargo anterior, se encuentran en copropiedad o pertenecen a sociedad conyugal alguna.

Se recomienda que, tratándose de bienes inmuebles, se considere el valor catastral o comercial o el precio pagado; en el caso de bienes muebles, el valor que ampare el Comprobante Fiscal Digital por Internet (CFDI).

8. ¿Cómo se demuestra que se tienen bienes suficientes?

Cuando el monto de las contribuciones que deba pagar el residente en el extranjero, por las que asuma voluntariamente la responsabilidad solidaria el representante designado, no exceda:

- Tratándose de persona moral, el 10% del capital social pagado de la persona moral de que se trate; además, ésta no deberá haber tenido pérdida fiscal para efectos del impuesto sobre la renta en los dos últimos ejercicios fiscales regulares, o, en su caso, no deberá haber excedido del 10% de su capital social pagado.

- Tratándose de persona física, del 10% de sus ingresos declarados en el ejercicio fiscal inmediato anterior, sin incluir el 75% de los ingresos declarados para los efectos del impuesto sobre la renta como actividades empresariales o del 10% del capital afecto a su actividad empresarial.

Lo anterior, de acuerdo con el apartado “Información adicional” de la ficha de trámite 160/ISR “Designación del representante de residente en el extranjero”, contenida en el Anexo 1-A de la RMF para 2022.

9. Si el poder es un documento emitido en el país de residencia del extranjero, ¿implicaría una sesión de consejo o únicamente se expide el otorgamiento de poder?

Tratándose de representantes personas morales, la manifestación deberá estar suscrita por la totalidad de los miembros del consejo de administración. Cuando en los estatutos sociales de la persona moral el presidente del consejo de administración tenga conferidas las mismas facultades de administración que el propio consejo, bastará la firma de dicho presidente para tener por cumplido el requisito. Para efectos de lo dispuesto en este punto, el representante designado deberá acompañar copia legible de la última actualización de los estatutos de la persona moral de que se trate, de la que se desprendan las facultades del consejo de administración; lo anterior, de acuerdo con el numeral 2 del apartado “¿Qué requisitos debo cumplir?” de la ficha de trámite 160/ISR “Designación del representante de residente en el extranjero”, contenida en el Anexo 1-A de la RMF para 2022.

Si el poder fuere otorgado en nombre de una persona moral en el extranjero, quien autorice el acto dará fe de su debida constitución, sede, existencia legal actual y de que el acto para el cual se ha otorgado el poder está comprendido entre los que constituyen el objeto o actividad de ella. Esa declaración se basará en la escritura de constitución, estatutos, acuerdos de la junta u organismo director de la persona moral y cualesquiera otros documentos justificativos de la personalidad que se confiere. Adicionalmente, la representación se acredita cuando éste se encuentre protocolizado, todo esto de acuerdo con la fracción II, inciso c y fracción III de la regla 2.1.15. de la RMF para 2022.

Recapitulando:

Para finalizar, algunos comentarios de Miguel Rodríguez Bravo y José I. Pizarro-Suárez V.

3. Conclusiones

De acuerdo con el artículo 19 del CFF, a través de escrito libre se da aviso al SAT de designación de representante de residentes en el extranjero y debe contener los nuevos requisitos del párrafo primero del artículo 174 de la LISR; es decir, (i) asumir voluntariamente la responsabilidad solidaria y (ii) contar con bienes suficientes para responder como obligado solidario.

En términos generales, el párrafo primero del artículo 174 de la LISR prevé, por un lado, una obligación a los representantes legales de residentes en el extranjero, y por otro lado, una cláusula habilitante que permite al SAT generar las disposiciones administrativas que señalen cómo debe cumplirse dicha obligación a través de la RMF para 2022.

En ese sentido, la regla 3.18.40 remite expresamente a la ficha de trámite 160/ISR “Designación del representante de residente en el extranjero”, contenida en el Anexo 1-A de la RMF para 2022. De no cumplir con los requisitos establecidos ahí, se tendrá por no realizada la designación de representante y no serán aplicables los beneficios de los tratados para evitar la doble tributación celebrados por México.

Las implicaciones en el poder notarial de los nuevos requisitos son: (i) manifestación, bajo protesta de decir verdad, de que se asume voluntariamente la responsabilidad solidaria y (ii) facultades de dominio sobre los bienes que garantizan el cobro del impuesto causado por el residente en el extranjero.

Las problemáticas en el escrito libre de los nuevos requisitos son: (i) proporcionar un listado de bienes con la prelación que indica el artículo 155 del CFF y (ii) que el ISR a garantizar represente el 2.5% de los ingresos anuales del representante legal tratándose de persona física, o 10% del capital social pagado si es persona moral.

El objetivo de la iniciativa del Ejecutivo tiene como propósito llevar a cabo con éxito el cobro de contribuciones a cargo de residentes en el extranjero sin hacer uso de los mecanismos de asistencia en la recaudación de los países contrapartes, independientemente de que México tenga o no un tratado en vigor.

Es evidente que la reforma en cuestión puede considerarse violatoria del derecho humano de seguridad jurídica, pues su aplicación resulta complicada e incierta, dejando al contribuyente en evidente situación de incertidumbre.

Si bien es cierto que la preocupación del fisco federal es constitucionalmente válida y legítima, pues busca asegurar la recaudación de las contribuciones que se generen por virtud de los ingresos que obtengan residentes en el extranjero con fuente de riqueza en México, se estima que la reforma realizada termina por complicar innecesariamente dicha finalidad y puede terminar entorpeciendo trámites que deberían ser de fácil cumplimiento para los contribuyentes.

4. Referencias

- Anexo 1-A de la Resolución Miscelánea Fiscal para 2022.- Publicado en el Diario Oficial de la Federación, el 30 de diciembre de 2021.

- Código Fiscal de la Federación.- Publicado en el Diario Oficial de la Federación el 12 de noviembre de 2021.

- Código Penal Federal.- Publicado en el Diario Oficial de la Federación el 12 de noviembre de 2021.

- Iniciativa con Proyecto de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, de la Ley Federal del Impuesto sobre Automóviles Nuevos, del Código Fiscal de la Federación y Otros Ordenamientos, de fecha 08 de septiembre de 2021.

- Ley del Impuesto sobre la Renta.- Publicada en el Diario Oficial de la Federación el 12 de noviembre de 2021.

- Miguel Rodríguez Bravo y José I. Pizarro-Suárez, “Representantes legales de residentes en el extranjero: Nuevo aviso de designación y problemas prácticos”, Puntos Finos, agosto 2022, pp. 64-72.

- Resolución Miscelánea Fiscal para 2022.- Publicada en el Diario Oficial de la Federación el 27 de diciembre de 2021.