Artículo

Impuesto a la Emisión de Gases Contaminantes a la Atmósfera en la CDMX para 2025

T. Contribuciones Locales

L.C. Óscar Adrián Hernández Flores

Presentación

Este artículo técnico se enfoca en analizar la reciente adición del Impuesto a la Emisión de Gases Contaminantes a la Atmósfera en la Ciudad de México (CDMX) y su impacto en los contribuyentes sujetos al pago.

1. Introducción

El calentamiento global y el cambio climático que se viven en la actualidad son algunos de los principales factores que componen la necesidad de crear mecanismos que permitan reducir la contaminación y las emisiones de gases de efecto invernadero a la atmósfera, para en consecuencia garantizar a los habitantes del planeta un ambiente sano para su desarrollo y bienestar.

Alrededor del mundo, diversos países han adoptado una cultura que permita disminuir los niveles de contaminación mediante la promoción de estímulos o incentivos para ello. En México, hay estados que ya han comenzado a crear dentro de su marco regulatorio impuestos ecológicos, siendo Zacatecas el primer estado en adoptar estos impuestos desde el año 2017.

2. Desarrollo

El 23 de diciembre 2024 se presentó la iniciativa de reformas al Código Fiscal de la Ciudad de México (CFCDMX), en donde se establece el objetivo que tiene el Gobierno de la CDMX de generar una ciudad sustentable e incentivar la responsabilidad social de la conservación del medio ambiente, a través de la incorporación de un impuesto ecológico en materia de emisión de gases a la atmósfera, de manera que se logre reducir en un 24% la emisión de gases de efecto invernadero para 2030.

El 27 de diciembre de 2024, se publicó en el núm. 1515, tomo I, de la Gaceta Oficial de la Ciudad de México (GOCDMX), el decreto por el que se reforman, adicionan y derogan diversas disposiciones del CFCDMX, mediante el cual se adicionó el capítulo VII ter, Del Impuesto a la Emisión de Gases Contaminantes a la Atmósfera, que destaca lo siguiente.

1. Sujetos del impuesto

De acuerdo con el artículo 164.° ter 1, están obligadas al pago las personas físicas y jurídicas colectivas que, en la CDMX, cuenten con fuentes fijas:

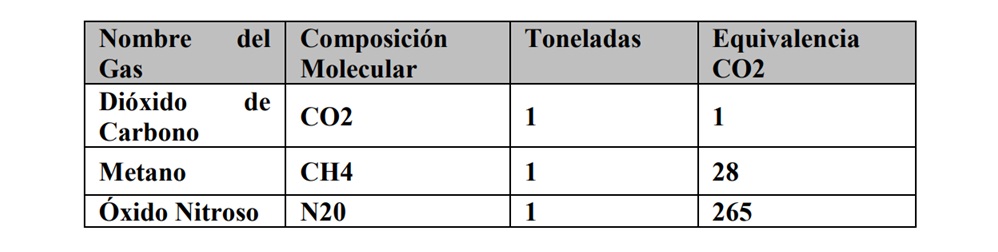

Que emitan gases contaminantes a la atmósfera, cuya suma de emisiones de dióxido de carbono, metano y óxido nitroso, ya sea de forma unitaria o de cualquier combinación de ellos, sea igual o mayor a una tonelada de dióxido de carbono equivalente (t CO2e) al mes. (Gobierno de la Ciudad de México, 27 de diciembre de 2024)

Con arreglo al mismo artículo, se entiende por “fuentes fijas” a “toda instalación en un lugar determinado, [… que sirva] para desarrollar operaciones o procesos industriales, comerciales, de servicios y cualquier otra actividad que genere emisiones contaminantes a la atmósfera” (Gobierno de la Ciudad de México, 27 de diciembre de 2024).

2. Base

De conformidad con el artículo 164.° ter 2, el pago se determinará según:

La suma de las emisiones contaminantes de dióxido de carbono, metano y óxido nitroso, ya sea de forma unitaria o cualquier combinación de estas, expresada en toneladas de dióxido de carbono equivalente (t CO2e) o la fracción de tonelada por mes, según corresponda.

3. Cuota

En línea con el artículo 164.° ter 3, se aplicará una cuota de:

$58.00 pesos por tonelada y la parte proporcional de la cuota, a la fracción de tonelada de dióxido de carbono equivalente […].

El impuesto se causará en los casos en que las emisiones mensuales de gases contaminantes […] sean iguales o superiores a una tonelada. (Gobierno de la Ciudad de México, 27 de diciembre de 2024.)

4. Fecha de pago

En concordancia con el artículo 164.° ter 4, se deberá pagar a más tardar el 17 del mes siguiente a aquel en que se causó el impuesto y será a cuenta del impuesto anual, mismo que deberá pagarse mediante declaración anual en el mes de julio del ejercicio fiscal siguiente a aquel en el que se causó el impuesto.

5. Obligaciones adicionales a los sujetos del impuesto

En función del artículo 164.° ter 5, se debe cumplir con:

- Registro respectivo ante la autoridad competente

- Llevar un registro de emisiones contaminantes

3. Conclusiones

Con la creación de este impuesto, la CDMX se alinea con los demás estados del país en la búsqueda de mecanismos que ayuden a disminuir los niveles de contaminación a través del pago por volumen de emisión de gases contaminantes a la atmósfera, a la par que obliga a las personas físicas o jurídico colectivas, que emitan una o más toneladas de dióxido de carbono equivalente al mes, a pagar impuestos por la emisión de dichos gases contaminantes.

Con esta reforma, la lista de estados que la república mexicana que están buscando mecanismos en favor del medio ambiente sigue aumentando; al día de hoy, son ya 18 estados que dentro de su marco regulatorio han incluido impuestos ecológicos.

Por lo anterior, es muy importante que las empresas busquen disminuir la emisión de contaminantes al medio ambiente, para cuidarlo y no tener un impacto impositivo elevado debido a la creación de estos impuestos.

4. Referencias

Gobierno de la Ciudad de México, 27 de diciembre de 2024, Gaceta Oficial de la Ciudad de México (No. 1515, tomo I), 2025, de Consejería Jurídica y de Servicios Legales: https://data.consejeria.cdmx.gob.mx/portal_old/uploads/gacetas/

465b38d3f74ad75e08971c7e16a6a937.pdf