Boletín de investigación

Inversiones de personas físicas en Fideicomisos de bienes inmuebles destinados al arrendamiento (Fibras)

D. Fiscal 3

Mtro. y C.P. César Ismael Mora Vegerano

C.P. Carlos Antonio Salazar Pérez

Presentación

El objetivo del presente boletín es analizar los aspectos fiscales de las inversiones realizadas por las personas físicas en fideicomisos de bienes inmuebles destinados al arrendamiento (Fibras), ya que en la actualidad es uno de los instrumentos de inversión que ofrecen mejores rendimientos, además de contar con beneficios fiscales que resultan atractivos e interesantes para los inversionistas.

1. Introducción

1.1. Definición de Fibras

De acuerdo con el artículo 187.° de la Ley del Impuesto Sobre la Renta (LISR), son todos aquellos fideicomisos “que se dediquen a la adquisición o construcción de bienes inmuebles que se destinen al arrendamiento o a la adquisición del derecho a percibir ingresos provenientes del arrendamiento de dichos bienes, así como a otorgar financiamiento para esos fines” (énfasis añadido).

Las Fibras se implementaron por primera vez en los Estados Unidos de América (EUA) en 1960. La legislación aprobada exentaba a compañías de propósito específico del pago del impuesto sobre la renta (ISR) corporativo.

1.2. Origen de las Fibras

Las Fibras inmobiliarias fueron introducidas en el marco normativo mexicano debido en parte al éxito que han tenido ciertos vehículos de inversión al promover el desarrollo inmobiliario en otras jurisdicciones, tales como los Estados Unidos de América (EUA).

1.3. Marco normativo

1.3.1. Origen de las Fibras en México

El estímulo fiscal para los fideicomisos dedicados a la adquisición o construcción de inmuebles fue incorporado a la LISR en 2004, después de diversos ajustes tanto en 2005 como en 2006. Finalmente, el régimen quedó definido en 2007 en los hoy extintos artículos 223.° y 224.°, normas que permitieron la colocación del primer fideicomiso público en 2011. A su vez, cabe hacer mención que los artículos 187.° y 188.° de la ley que entró en vigor el 1 de enero de 2014 son esencialmente idénticos a los mencionados, de allí que el régimen fuera estable entre 2007 y 2019.

1.3.2. ¿Cómo funcionan las Fibras?

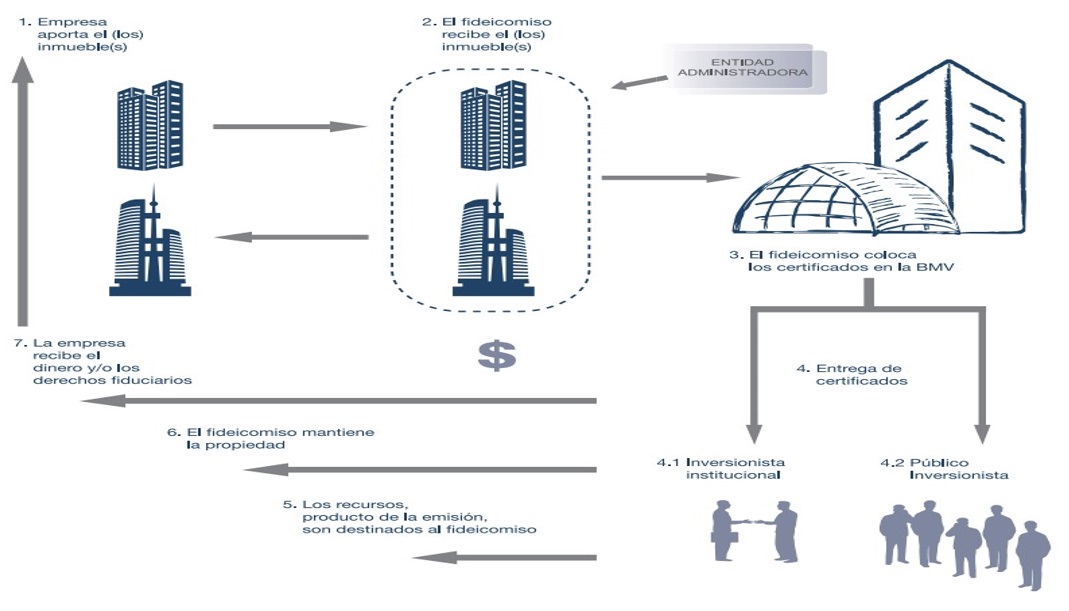

Por regla general, el periodo necesario en este tipo de fideicomisos, previo a la enajenación de los inmuebles, es de cuatro años. Durante esta etapa es posible incorporar inmuebles adicionales al portafolio inmobiliario del fideicomiso. La operación y funcionamiento de las Fibras se lleva a cabo a través de distintas etapas:

Los propietarios de los inmuebles realizan la aportación de los mismos al portafolio del fideicomiso, a cambio de títulos por certificados de aportación y los rendimientos que se generen.

La institución fiduciaria realiza la inscripción del fideicomiso ante la Bolsa Mexicana de Valores (BMV) y se generan los Certificados Bursátiles Fiduciarios Inmobiliarios (CBFI) que sirven para captar capital de los inversionistas públicos. De lo recaudado por certificados, se otorgan por dicho valor los títulos a los dueños de los inmuebles y al público inversionista mediante la Bolsa.

Este tipo de fideicomisos es operado y administrado por expertos en el mercado de bienes inmuebles destinados al arrendamiento, mismos que se encargan del mantenimiento, mercadotecnia y administración de los bienes inmuebles.

Al terminarse el desarrollo del proyecto inmobiliario o ponerse en renta los inmuebles objeto de la Fibra, la institución fiduciaria realiza el cobro de las rentas de los inmuebles y debe repartir el 95% de la utilidad anual obtenida entre todos los inversionistas del instrumento. Por lo que toca a los propietarios de inmuebles aportados , se les entregan dividendos como rendimientos financieros de su inversión; excepto en los casos donde además se adquieren CBFI de otras propiedades diferentes a las aportadas.

2. Desarrollo

2.1. Tratamiento fiscal

2.1.1. Consideraciones iniciales sobre el tratamiento fiscal de Fibras en México

Teniendo en cuenta el éxito que había tenido esta figura en los EUA, las autoridades fiscales mexicanas toman la decisión de crear un título de inversión con las mismas características y con un tratamiento fiscal similar al que se daba a estos títulos en los EUA.

En el año 2004 se estableció por primera vez en nuestro país, incorporado a la LISR, un estímulo fiscal que buscaría la creación y constitución de fideicomisos dedicados a la construcción o adquisición de bienes inmuebles, destinados a su enajenación, o a conceder su uso o goce (arrendamiento).

El desacierto del estímulo fiscal de origen fue otorgarlo a los fideicomisos dedicados a la adquisición o construcción de bienes inmuebles para su “enajenación”, pues el objeto central de esta figura es preponderantemente destinar los inmuebles al “arrendamiento”.

De acuerdo con lo anterior, resulta necesario considerar lo previsto en el artículo 187.° de la LISR (Título VII, De los estímulos fiscales), citado a continuación:

Con el propósito de fomentar la inversión inmobiliaria en el país, se les dará el tratamiento fiscal establecido en el artículo 188 de esta Ley a los fideicomisos que se dediquen a la adquisición o construcción de bienes inmuebles que se destinen al arrendamiento o a la adquisición del derecho a percibir ingresos provenientes del arrendamiento de dichos bienes, así como a otorgar financiamiento para esos fines, cuando se cumplan los requisitos siguientes:- Que el fideicomiso se haya constituido o se constituya de conformidad con las leyes mexicanas y la fiduciaria sea una institución de crédito o casa de bolsa residente en México autorizada para actuar como tal en el país.

- Que el fin primordial del fideicomiso sea la adquisición o construcción de bienes inmuebles que se destinen al arrendamiento o la adquisición del derecho a percibir ingresos provenientes del arrendamiento de dichos bienes, así como otorgar financiamiento para esos fines con garantía hipotecaria de los bienes arrendados.

- Que al menos el 70% del patrimonio del fideicomiso esté invertido en los bienes inmuebles, los derechos o créditos a los que se refiere la fracción anterior y el remanente se invierta en valores a cargo del Gobierno Federal inscritos en el Registro Nacional de Valores o en acciones de fondos de inversión en instrumentos de deuda.

- Que los bienes inmuebles que se construyan o adquieran se destinen al arrendamiento y no se enajenen antes de haber transcurrido al menos cuatro años contados a partir de la terminación de su construcción o de su adquisición, respectivamente. Los bienes inmuebles que se enajenen antes de cumplirse dicho plazo no tendrán el tratamiento fiscal preferencial establecido en el artículo 188 de esta Ley.

- Que la fiduciaria emita certificados de participación por los bienes que integren el patrimonio del fideicomiso y que dichos certificados se coloquen en el país entre el gran público inversionista.

- Que la fiduciaria distribuya entre los tenedores de los certificados de participación cuando menos una vez al año, a más tardar el 15 de marzo, al menos el 95% del resultado fiscal del ejercicio inmediato anterior generado por los bienes integrantes del patrimonio del fideicomiso. (Cámara de Diputados, 2021, Ley del Impuesto sobre la Renta)

En el mismo tenor, la fracción VII establece que los montos variables en los contratos no excedan del 5% del total de los ingresos anuales del fideicomiso. A su vez, el número VIII estipula que se cuenta con Inscripción en el registro de Fibras, conforme a las reglas del SAT. El número IX solicita que la fiduciaria presente a más tardar el 15 de febrero de cada año la declaración informativa que contenga: los datos de los fideicomitentes, la información de las aportaciones, monto y número de certificados, así como información de cada inmueble integrante del fideicomiso, de conformidad con las reglas que al efecto expida el Servicio de Administración Tributaria (SAT). El número X indica que el SAT “podrá emitir las reglas de carácter general necesarias para la debida y correcta aplicación de este artículo” (énfasis añadido).

2.1.2. Reglas de la Resolución Miscelánea Fiscal 2022 aplicables a las Fibras

Respecto a las Fibras, es importante considerar la siguientes reglas de la RMF que a continuación se citan:

3.21.2.4. Para los efectos del artículo 187, fracción II de la Ley del ISR, tratándose de fideicomisos al amparo de los cuales se emitan certificados de participación [...] colocados entre el gran público inversionista, también se considerará que se destinan al arrendamiento los bienes inmuebles que constituyen el patrimonio del fideicomiso de que se trate, cuando dichos bienes se destinen al hospedaje [...]

3.21.2.5. Para los efectos del artículo 187, fracción III de la Ley del ISR, para determinar el por ciento de inversión, se deberá considerar el valor promedio anual que tengan los bienes inmuebles, derechos o créditos señalados en la fracción citada. [...]

3.21.2.6. [...] el requisito consistente en que el fideicomiso se encuentre inscrito en el Registro de Fideicomisos dedicados a la adquisición o construcción de inmuebles, se tendrá por cumplido cuando [(entre otros supuestos)...], los certificados referidos sean colocados mediante oferta pública entre el gran público inversionista y se haya obtenido para tal efecto autorización de la Comisión Nacional Bancaria y de Valores. (Secretaría de Hacienda y Crédito Público, 2021)

2.1.3. Artículo 188.° de la LISR (Título VII, De los estímulos fiscales)

Lo dispuesto por el artículo 188.° de la LISR establece el tratamiento fiscal para diferentes supuestos referidos en sus diferentes fracciones, que se pueden resumir y clasificar en los cinco rubros siguientes:

- Tratamiento fiscal aplicable a los tenedores de certificados de participación de los ingresos por arrendamientos y derechos generados a través de la Fibra.

- Tratamiento fiscal relacionado con la determinación del resultado fiscal de la Fibra que no se distribuya a los tenedores de títulos.

- Tratamiento fiscal aplicable a los tenedores de certificados de participación por los ingresos obtenidos en la enajenación de sus certificados.

- Tratamiento fiscal aplicable a los bienes inmuebles enajenados antes de los cuatro años de su adquisición o término de construcción.

- Tratamiento fiscal aplicable a los fideicomitentes que aportan bienes inmuebles al fideicomiso (beneficio de diferimiento del ISR).

El tratamiento fiscal aplicable a los tenedores de certificados de participación para los ingresos generados por bienes, derechos o créditos que integran el patrimonio del fideicomiso se encuentra contenido en las fracciones I a la VI del artículo 188.° de la LISR, mismas que se citan de manera sintetizada a continuación:

- El fiduciario determinará en los términos del Título II de esta Ley, el resultado fiscal del ejercicio derivado de los ingresos que generen los bienes [...] que integren el patrimonio del fideicomiso.

- El resultado fiscal [...] se dividirá entre el número de certificados de participación [...] para determinar el monto del resultado fiscal correspondiente a cada uno de los [...] certificados en lo individual.

- No se tendrá la obligación de realizar los pagos provisionales del impuesto sobre la renta a los que se refiere el artículo 14 de esta Ley.

- El fiduciario deberá retener a los tenedores de los certificados de participación el impuesto sobre la renta por el resultado fiscal que les distribuya aplicando la tasa del artículo 9 de esta Ley [(30%)], sobre el monto distribuido de dicho resultado, salvo que los tenedores que los reciban estén exentos del pago del impuesto sobre la renta por ese ingreso. [...] Cuando los certificados de participación estén colocados entre el gran público inversionista, será el intermediario financiero [...] quien deberá hacer la retención del impuesto [...]

- Los tenedores de los certificados de participación que sean residentes en México o residentes en el extranjero que tengan establecimiento permanente en el país acumularán el resultado fiscal que [se] les distribuya [...] sin deducir el impuesto retenido por ellos, y las ganancias que obtengan por la enajenación de los citados certificados, salvo que estén exentos del pago del impuesto por dichas ganancias, y podrán acreditar el impuesto que se les retenga por dicho resultado y ganancias, contra el impuesto sobre la renta que causen en el ejercicio en que se les distribuya o las obtengan [(Pymes)].

Las personas físicas residentes en México considerarán que el resultado fiscal distribuido corresponde a los ingresos a que se refiere la fracción II del artículo 114 de esta Ley [(ingresos por arrendamiento en la declaración anual)].

La retención que se haga a los tenedores de certificados de participación que sean residentes en el extranjero se considerará como pago definitivo del impuesto. - Los fondos de pensiones y jubilaciones a los que se refiere el artículo 153 de esta Ley [(extranjeros)] que adquieran [...] certificados de participación podrán aplicar la exención concedida en dicho artículo a los ingresos que reciban provenientes de [... los derechos y créditos obtenidos de la Fibra, así como también a la ganancia de capital que obtengan por la enajenación de sus certificados...].

- Cuando se enajene alguno de los bienes inmuebles [...] antes de haber transcurrido el periodo mínimo [... (4 años)...], la fiduciaria deberá pagar, dentro de los quince días siguientes al de la enajenación, el impuesto [... obtenido] en dicha enajenación, que resulte de aplicar la tasa del artículo 9 de esta Ley al monto de dicha ganancia determinado en los términos del Capítulo IV del Título IV [(enajenación de bienes)...] por cuenta de los tenedores [...], sin identificarlos, [... siendo este impuesto] acreditable para los tenedores [...].

- Los tenedores de los certificados de participación causarán el impuesto sobre la renta por la ganancia que obtengan en la enajenación de dichos certificados, que resulte de restar al ingreso que perciban en la enajenación, el costo promedio por certificado de cada uno de los certificados que se enajenen. [...]

- Cuando los certificados de participación estén colocados entre el gran público inversionista y se enajenen a través de los mercados reconocidos a los que se [... refiere el artículo 16-C del CFF], estarán exentos del pago del impuesto sobre la renta [para] los residentes en el extranjero que no tengan establecimiento permanente en el país y las personas físicas residentes en México por la ganancia que obtengan en la enajenación de dichos certificados que realicen a través de esos mercados. (Cámara de Diputados, 2021, Ley del Impuesto sobre la Renta)

Como se observa, en principio, las ganancias por la enajenación de los certificados obtenidas por las personas físicas residentes en México y los residentes en el extranjero se encuentran gravadas, de acuerdo con la fracción IX; sin embargo, cuando se trata de certificados colocados entre el gran público inversionista y la enajenación se realiza a través de Bolsa de Valores, la ganancia está exenta de ISR, de conformidad con la fracción X (respetando los 4 años).

2.1.4. Ley del Impuesto al Valor Agregado (LIVA)

Con relación al IVA, para el caso de las Fibras, deberá considerarse lo dispuesto por el artículo 9.° de la ley en cuestión, mismo que se cita a continuación:

Artículo 9. No se pagará el impuesto en la enajenación de los siguientes bienes: [...]

- Partes sociales, documentos pendientes de cobro y títulos de crédito, con excepción de certificados de depósito de bienes cuando por la enajenación de dichos bienes se esté obligado a pagar este impuesto y de certificados de participación inmobiliaria no amortizables u otros títulos que otorguen a su titular derechos sobre inmuebles distintos a casa habitación o suelo. En la enajenación de documentos pendientes de cobro, no queda comprendida la enajenación del bien que ampare el documento.

Tampoco se pagará el impuesto en la enajenación de los certificados de participación inmobiliarios no amortizables, cuando se encuentren inscritos en el Registro Nacional de Valores e Intermediarios y su enajenación se realice en bolsa de valores concesionada en los términos de la Ley del Mercado de Valores o en mercados reconocidos de acuerdo a tratados internacionales que México tenga en vigor. (Cámara de Diputados, 2021, Ley del Impuesto al Valor Agregado)

2.2. Beneficios fiscales

La inversión en títulos de estos instrumentos otorga a sus tenedores el derecho a una parte proporcional del derecho de propiedad o de la titularidad de los bienes inmuebles, a la par de los derechos, valores y créditos de los bienes que integran el patrimonio del fideicomiso emisor, así como el derecho a los ingresos, frutos y rendimientos que generan esos bienes.

Los tenedores de estos títulos reciben flujo de efectivo de manera periódica (al menos una vez al año), proveniente del arrendamiento de los bienes inmuebles y otros ingresos como intereses de valores fideicomitidos, por la cantidad de al menos el 95% del resultado fiscal de la Fibra.

El valor de sus certificados de inversión en estos títulos se incrementa como consecuencia de la plusvalía que generan los bienes inmuebles en general, lo que deriva en una ganancia atractiva para los tenedores cuando enajenan sus títulos, adicionada con la exención del ISR mencionada.

3. Conclusiones

Desde su creación, los fideicomisos de bienes inmuebles destinados al arrendamiento se han concebido para incentivar y fomentar la creación, cada vez en mayor medida, de este tipo de fideicomisos, los que son emisores de “certificados de participación”, con la particularidad de que su patrimonio se encuentre integrado por bienes inmuebles destinados al arrendamiento y que los certificados emitidos por estas figuras sean ofertados y colocados entre el gran público inversionista.

Lo anterior tiene como objetivo ampliar la gama de instrumentos de inversión con fines de desarrollo económico, incentivar la creación y desarrollo de infraestructura inmobiliaria del país, así como constituir instrumentos que otorguen rendimientos interesantes al invertir en ellos con fines financieros y patrimoniales. En este caso, los fines se encuentran adicionados con elementos de estímulo fiscal, analizados desde la perspectiva de las personas físicas que buscan mantener, cuidar y crecer su patrimonio personal o familiar.

El estímulo y régimen fiscal de Fibras se considera relativamente nuevo en la legislación fiscal mexicana, por lo que resulta deseable que la ley sea capaz de prever el tratamiento fiscal aplicable a varios supuestos que actualmente no se encuentran definidos con precisión (reglas sobre inversión en inmuebles, pérdidas obtenidas, aportación de inmuebles, diferimiento de impuesto en donación o herencia de certificados, entre otros), con el objetivo de proporcionar certeza jurídica a los aportantes y tenedores de certificados de participación en estos instrumentos.

4. Referencias

Bolsa Mexicana de Valores, 2015, FIDEICOMISOS de INFRAESTRUCTURA y BIENES RAICES, 2023, de BMV: https://www.bmv.com.mx/docs-pub/MI_EMPRESA_EN_BOLSA/CTEN_MINGE/Fibras.pdf

Cámara de Diputados, 2021, Ley del Impuesto al Valor Agregado, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LIVA.pdf

Cámara de Diputados, 2021, Ley del Impuesto sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

iCasas, 2023, El ABC de las Fibras Inmobiliarias, 2023, de icasas México: https://www.icasas.mx/noticias/que-son-las-fibras-inmobiliarias/

Secretaría de Hacienda y Crédito Público, 2021, Resolución Miscelánea Fiscal para 2022 y su anexo 19, 2023, de Diario Oficial de la Federación: https://dof.gob.mx/nota_detalle.php?codigo=5639466&fecha=27/12/2021#gsc.tab=0

Trueba Fano, José Manuel (2016), Tratamiento Fiscal del Fideicomiso, Thomson Reuters.