Boletín de investigación

Liquidación de sociedades

D. Investigación Fiscal

C.P.C. y P.C.FI. Julio César Suárez Domínguez

Presentación

Actualmente existen diversas razones por las que las empresas deciden entrar en este proceso. A continuación, veremos las consideraciones, obligaciones, el nuevo procedimiento y demás relativos, a fin de contar con los elementos necesarios que ayuden a concretar de manera satisfactoria este tipo de trámites. Para algunos no es fácil, para otros es oneroso, sin embargo, veremos que las cosas han cambiado, siendo lo ideal una planificación oportuna.

1. Introducción

El inicio de toda persona moral es su constitución, previo la autorización de su nombre o denominación social, para lo cual se requiere posteriormente formalizar el acto ante un fedatario público.

Pero como dicen, nada es para siempre, y existen diversos motivos por los que las personas morales requieren o deciden terminar su vida, ya sea porque han agotado su objeto social, porque así lo establecen sus estatutos, por decisión de los socios, etc. Aunado a lo anterior, cabe mencionar que por las reformas laborales relacionadas con la subcontratación, muchas empresas de las denominadas “Insourcing” ya no tienen razón de existir, sumándose a la larga lista de empresas que deciden liquidarse.

Por otro lado, hasta hace algún tiempo, era una práctica frecuente que, en vez de realizar este proceso, se decidiera para efectos fiscales el presentar el aviso de “Suspensión de actividades”. Desde 2010, la autoridad limitó está posibilidad y en 2014, mediante Resolución Miscelánea, permite la suspensión condicionada a dos años con la posibilidad de prorrogar por un año más, lo que al final del plazo conlleva a presentar el aviso de cancelación al RFC o bien, la reanudación de actividades. Consideramos como conclusión anticipada que la suspensión puede ser el primer paso en la planeación de la liquidación de la empresa.

Por otro lado, en diversas ocasiones la Autoridad ha argumentado que debe cerciorarse de que las empresas que ya no realizan operaciones no son luego utilizadas para realizar operaciones simuladas, puesto que son vehículos que se ajustan perfectamente a varias consideraciones, como la de antigüedad, antecedentes de operaciones, no tener activos, etc.; de ahí que exista un control excesivo para autorizar la liquidación final de las empresas.

Entremos a detalle y, para ello, algunos antecedentes a fin de contar con el contexto completo.

Postulado básico de las Normas de Información Financiera (NIF)

En primer lugar, debemos considerar la norma contable. En ese sentido, los postulados básicos en la emisión de los estados financieros se preparan sobre la base de que "una entidad es un negocio en marcha y continuará operando en el futuro previsible". De acuerdo con la International Accounting Standards Board (IASB), IAS 10 y la NIF B-13, ambas sobre “Hechos Ocurridos Después del Periodo sobre el que se Informa”, la administración debe evaluar la capacidad de la entidad para continuar como un negocio en marcha al momento de preparar los estados financieros.

Asimismo, deben revelarse de acuerdo con la IAS 10 y la NIF B-13, las incertidumbres materiales que puedan generar dudas significativas sobre la capacidad de una entidad para continuar como negocio en marcha, y sobre continuar preparando sus estados financieros sobre la base de negocio en marcha. Al final de cada periodo anual e intermedio, la IAS 10 y la NIF B-13 requieren que la administración evalúe si la entidad puede continuar como negocio en marcha. La evaluación considera toda la información disponible sobre el futuro que cubre, al menos, pero no se limita, a los 12 meses siguientes a la fecha de reporte. La evaluación debe considerar la información más actualizada disponible, incluidos los eventos que ocurren después del final del periodo sobre el que se informa y antes de que se autorice la publicación de los estados financieros.

Por otro lado, recordemos que, si bien fue debido a una cuestión de carácter general y específico (COVID-19), en enero de 2021 el Consejo emisor de NIIF (IASB por sus siglas en inglés) emitió material educativo sobre el principio de negocio en marcha. Adicionalmente, el Consejo Mexicano de Normas de Información Financiera (Cinif), dio a conocer, mediante la emisión del Reporte Técnico 50, algunas consideraciones contables para ser tomadas en cuenta por las entidades económicas en el entorno generado por la pandemia. Dichas consideraciones pueden ser aplicables para evaluar el negocio en marcha, independientemente del COVID.

Ante esas disyuntivas y en caso de que el negocio no pueda continuar en marcha, se requiere tomar las medidas necesarias para su conclusión. He aquí que entonces surja la duda de:

¿Disolverse o liquidarse?

Recordemos que la primera figura se define como:

- Acción y efecto de disolver.

- Deshacer algo poniendo fin a la unión de sus componentes.

- Acto jurídico en el que desaparece el contrato social que une a los socios; es, pues, un proceso legal y registral por el que la sociedad suprime su Consejo de Administración, aunque de momento mantenga su personalidad jurídica.

- La disolución provoca la terminación del contrato de sociedad. Se extinguen los derechos y las obligaciones de los socios entre sí y en relación con el fin común.

Como indica René Ruiz en su libro Disolución y liquidación en las sociedades mercantiles 2020, pp.13-40:

La raíz etimológica de esta palabra viene del latín dissolutio, que significa "acción de disolver", cuyos componentes del léxico son:- Prefijo dis: separación.

- Solvere: Soltar o liberar.

- Sufijo ción: acción y efecto

Con lo anterior, como señala el autor, podemos concluir que la disolución es el acto jurídico por medio del cual una sociedad busca acabar la relación o vínculos jurídicos entre todos los que intervienen en la vida corporativa, de cuyas acciones con el paso del tiempo se extinguirá el negocio creado.

De igual forma, René Ruiz indica que, cuando una sociedad decide disolverse, no puede realizar nuevas operaciones, pero su capacidad no se pierde, en virtud de que deberá resolver los vínculos establecidos con los terceros y los socios o accionistas integrantes de la sociedad en cuestión.

Por otro lado, según anota el autor, la liquidación es "acción y efecto de liquidar", donde tiene diversos sinónimos, entre otros: saldar, rebajar, abaratar, malvender, ajustar, pagar, satisfacer, finiquitar, anular o eliminar.

También es el conjunto de actos jurídicos encauzados a concluir los vínculos establecidos por la sociedad con terceros y con los socios y por éstos entre sí.

Es la etapa en que se ejecuta la terminación de los vínculos jurídicos, que ocasiona la disolución. Es un procedimiento que necesariamente se debe observar cuando una sociedad se disuelve, y que tiene como finalidad concluir con las operaciones sociales pendientes hasta el momento de la disolución.

La liquidación es la desvinculación de un patrimonio y su conversión en dinero para entregarse a sus titulares. Se pagan las deudas, se cobran los créditos, se terminan las relaciones jurídicas de las que el patrimonio sea parte y se enajenan los bienes y los derechos de manera que se obtiene una suma de dinero que puede repartirse entre los titulares.

De lo anterior, se observa entonces que:

La disolución es un acto jurídico, y

la liquidación es el proceso de lo anterior.

Adicional a lo anterior, el Código Civil Federal en su artículo 2726.° establece que, disuelta la sociedad, se pondrá inmediatamente en liquidación, la cual se practicará dentro del plazo de seis meses, salvo pacto en contrario. Cuando la sociedad se ponga en liquidación, debe agregarse a su nombre las palabras: “en liquidación”.

Por otro lado, la Ley General de Sociedades Mercantiles (LGSM) menciona en su artículo 234.° que, disuelta la sociedad, se pondrá en liquidación.

En términos generales, los procesos son iguales para los ocho distintos tipos de sociedades, que son:

- En nombre colectivo,

- En comandita simple,

- De responsabilidad limitada,

- Sociedad Anónima,

- En comandita por acciones,

- Sociedad Cooperativa,

- Por acciones simplificada, y la

- Sociedad Civil

Es de destacar que este proceso tiene diversos efectos de carácter:

- Legal,

- Económico,

- Laboral, y

- Fiscal.

Ahora bien, el artículo 229.° de la LGSM establece seis causales de disolución:

- Por expiración del término fijado en el contrato social;

- Por imposibilidad de seguir realizando el objeto principal de la sociedad o por quedar éste consumado;

- Por acuerdo de los socios, tomado de conformidad con el contrato social y con la ley;

- Porque el número de accionistas llegue a ser inferior al mínimo que esta ley establece, o porque las partes de interés se reúnan en una sola persona;

- Por la pérdida de las dos terceras partes del capital social.

- Por resolución judicial o administrativa dictada por los tribunales competentes, conforme a las causales previstas en las leyes aplicables.

Asimismo, el artículo 234.° de la LGSM indica que primero es la disolución y luego procede la liquidación.

Liquidación tradicional

Existe un Capítulo (No. XI), dentro de la LGSM, con título “de la liquidación de las sociedades”, que abarca del artículo 234.° al 249.°.

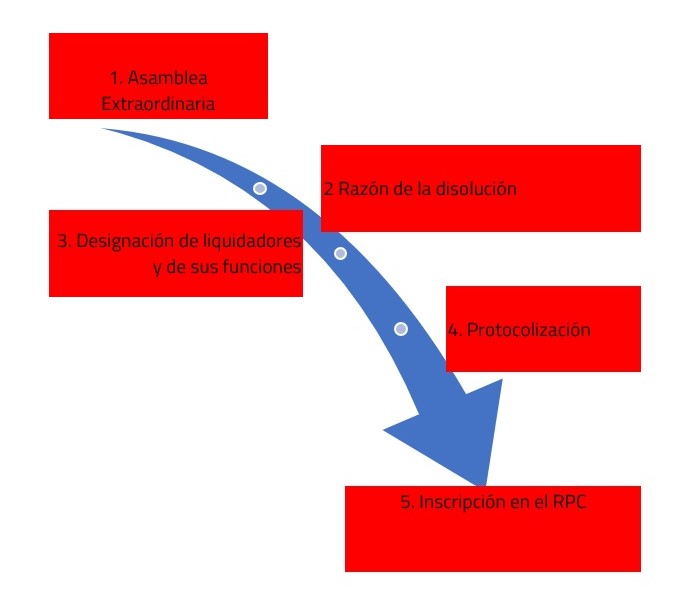

A partir de dicho capitulado se norman justamente los pasos. Aquí haremos una primera distinción, que es la Liquidación tradicional, donde destacan tres etapas:

- Una Primera Asamblea,

- Pasos (proceso), y

- Segunda Asamblea.

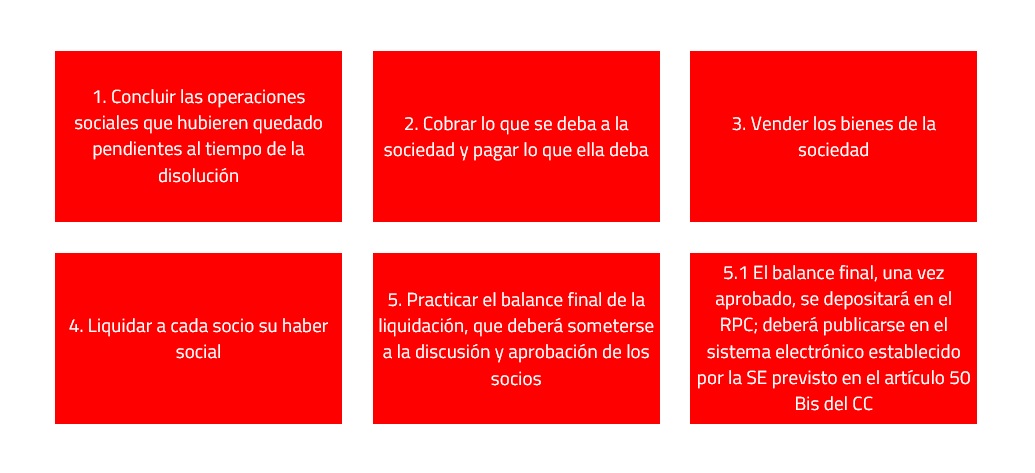

En la Primera Asamblea se designará el o los liquidadores, quienes tendrán las siguientes seis facultades, mencionadas en el artículo 242.° de esta ley:

Realizada la Primera Asamblea, y habiendo nombrado a los liquidadores, los administradores les entregarán todos los bienes, libros y documentos de la sociedad, levantándose en todo caso un inventario del activo y pasivo social. Como indica el artículo 236.° de la LGSM, se debe considerar que:

A falta de disposición del contrato social, el nombramiento de los liquidadores se hará por acuerdo de los socios, tomado en la proporción y forma que esta Ley señala, según la naturaleza de la sociedad, para el acuerdo sobre disolución. La designación de liquidadores deberá hacerse en el mismo acto en que se acuerde o se reconozca la disolución. En los casos de que la sociedad se disuelva por la expiración del plazo o en virtud de sentencia ejecutoriada, la designación de los liquidadores deberá hacerse inmediatamente que concluya el plazo o que se dicte la sentencia.Asimismo, mientras no se haya sido inscrito en el Registro Público de Comercio (RPC) el nombramiento de los liquidadores y éstos no hayan entrado en funciones, los administradores continuarán en el desempeño de su encargo.

Adicionalmente, como señala el artículo 238.° de esta ley, el nombramiento de los liquidadores podrá ser revocado por acuerdo de los socios, si cualquier socio justificare, en la vía sumaria o, en los casos en que la disolución sea por resolución judicial, en la vía incidental, la existencia de una causa grave para la revocación.

El mismo artículo indica que los liquidadores cuyos nombramientos fueron revocados continuarán en su encargo hasta que entren en funciones los nuevamente nombrados.

Ante ello, el artículo 236.° señala que, si por cualquier motivo el nombramiento de los liquidadores no se hiciere en estos términos, lo hará la autoridad judicial en la vía sumaria o, en los casos en que la disolución sea por resolución judicial, en la vía incidental, ambos supuestos a petición de cualquier socio.

Finalmente, según señalan los artículos 239.° y 240.°, cuando sean varios los liquidadores, éstos deberán obrar conjuntamente y la liquidación se practicará con arreglo a las estipulaciones relativas del contrato social o a la resolución que tomen los socios al acordarse o reconocerse la disolución de la sociedad. A falta de dichas estipulaciones, la liquidación se practicará de conformidad con las disposiciones del Capítulo XI de la LGSM.

Podemos resumir lo anterior en los siguientes pasos:

Por otro lado, en la etapa intermedia se realiza lo siguiente:

- Realizar inventario.

- Elaborar y publicar balance.

- Dar de baja el folio mercantil.

- Depositar el balance.

- Distribuir el haber social.

Finalmente, en la Segunda Asamblea, los liquidadores procederán a la distribución del remanente entre los socios con sujeción a las siguientes reglas, estipuladas por los artículos 247.° y 248.° de la LGSM:

- En el balance final se indicará la parte que a cada socio corresponda en el haber social, y

- Dicho balance se publicará en el sistema electrónico establecido por la Secretaría de Economía (SE). El mismo balance quedará, por igual término, así como los papeles y libros de la sociedad, a disposición de los accionistas, quienes gozarán de un plazo de quince días a partir de la última publicación, para presentar sus reclamaciones a los liquidadores.

- Transcurrido dicho plazo, los liquidadores convocarán a una Asamblea General de Accionistas para que apruebe en definitiva el balance. Esta Asamblea será presidida por uno de los liquidadores.

Finalmente, una vez aprobado el balance general, los liquidadores procederán a hacer a los accionistas los pagos que correspondan, contra la entrega de los títulos de las acciones.

Resumiendo, en la Segunda Asamblea se realiza:

- Aprobación del balance final.

- Protocolización.

- Depositar el balance en el RPC

- Dar de baja el folio mercantil de la sociedad en el RPC.

- Y finalmente, obtener del RPC la cancelación de la inscripción del contrato social, una vez concluida la liquidación.

Hasta aquí es el proceso de la Liquidación Tradicional, veamos ahora la segunda modalidad, denominada:

Liquidación simplificada

Antecedentes

Recordemos que en el Diario Oficial de la Federación (DOF) del 24 de enero de 2018 se publicó el Decreto por el que se reforman y adicionan diversas disposiciones de la LGSM, incorporándose la denominada "disolución y liquidación simplificada", con base en las siguientes consideraciones del sitio Infosen:

- La facilitación del proceso de cierre de empresa promueve la eficiencia dinámica del mercado, al facilitar la salida de empresas poco eficientes, lo que genera la reutilización de recursos en actividades más productivas.

- Se debe facilitar el proceso completo de las etapas de la vida de una empresa para que se impulse la creación de éstas.

Mencionando que un proceso de apertura, aunque sea simplificado y sencillo, si se acompaña de un proceso complejo y costoso de cierre puede reducir sustancialmente los incentivos de un emprendedor para iniciar un negocio, mermando los esfuerzos alcanzados por la etapa inicial, por lo que es necesario incluir los trámites de cierre de empresas en la simplificación administrativa.

Finalmente, según señala el DOF y René Ruiz (pp.59-65) la construcción de este modelo de simplificación para disolver y liquidar un ente mercantil se justifica debido a que:

- Las sociedades inscribieron su acuerdo de liquidación y disolución en el RPC y no concluyeron el proceso.

- Las sociedades inscribieron el balance final de liquidación, pero no han cancelado la inscripción en la sociedad mercantil en el RPC.

- Costos elevados para emprendedores que tuvieron que enfrentar el cierre del negocio.

- Tiempos excesivos para tramitar la liquidación.

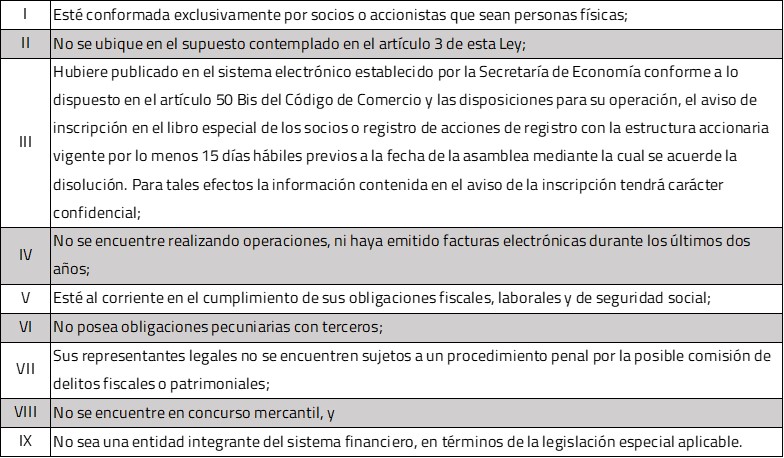

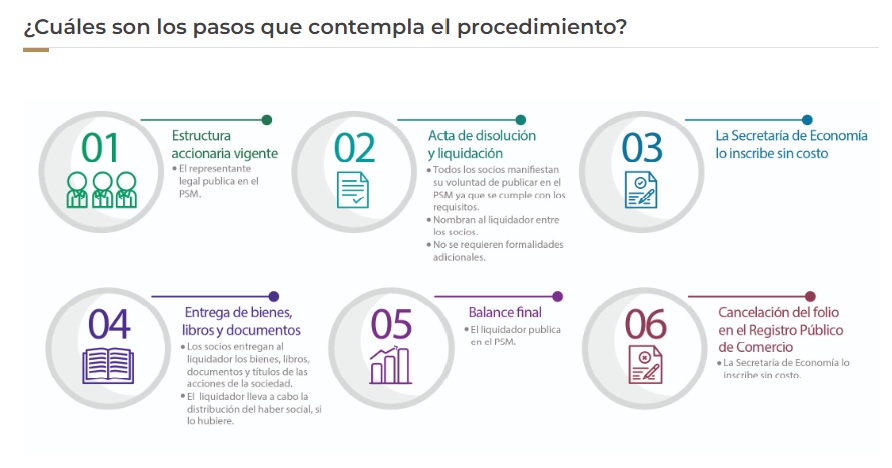

Con base en lo anterior, se adicionan dos artículos a la LGSM, el 249.° Bis y el 249.° Bis 1, donde se establecen nueve consideraciones a cumplir:

Artículo 249.° Bis.- Las sociedades podrán llevar a cabo su disolución y liquidación conforme al procedimiento contemplado en el artículo 249.° Bis 1, siempre y cuando la sociedad:

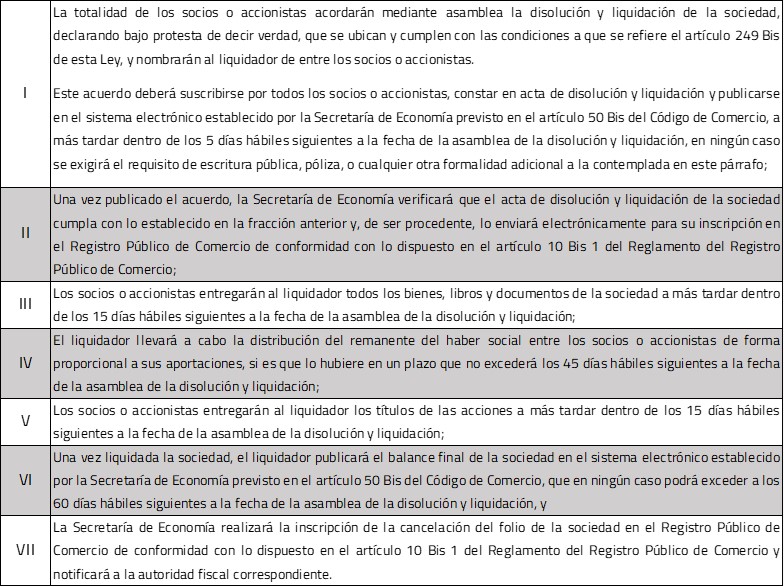

Por otro lado, el artículo 249.° Bis 1 de la LGSM, establece que el procedimiento de disolución y liquidación a que se refiere el artículo anterior se realizará conforme a los siguientes puntos:

Con la finalidad de proceder con lo anterior, la Secretaría de Economía habilitó en su página de internet un micrositio denominado “Publicación de Sociedades Mercantiles” (https://psm.economia.gob.mx/PSM/), dentro del cual hay un apartado denominado: “Disolución y Liquidación” (https://psm.economia.gob.mx/PSM/entradaView1.jsf), que esquematiza los pasos a seguir, conforme lo siguiente:

Sin entrar en mayor detalle, el acceso es mediante la e.firma de la persona moral y la del representante legal. A continuación, el sistema desplegará los "Términos, Condiciones y Política de Privacidad". Después de leerlos, se debe elegir la opción de “Firmar”; acto seguido manifestar que el domicilio fiscal de la Persona Moral (PM) se encuentra actualizado conforme a los registros del SAT, y se deberán proporcionar los datos registrales de la PM, para finalmente iniciar con los puntos del cuadro anterior, es decir, capturar la “Estructura accionaria de la sociedad” mediante la opción de “Captura manual” o “Adjuntando un archivo”.

Otras consideraciones

Si bien lo comentado anteriormente representa el proceso, tanto tradicional como simplificado que contempla la LGSM, existen algunos otros puntos que se deben considerar. A continuación, abordaré los más importantes:

Aspectos laborales

Es importante que de manera paralela se evalúe todo lo relacionado con la terminación de las relaciones laborales, revisando los puntos relacionados desde la parte contractual hasta los temas indirectos, enumerando los principales:

- Liquidación del personal, observando para ello lo dispuesto en el artículo 433.° de la Ley Federal del Trabajo (LFT) y demás aplicables (Terminación Colectiva de las Relaciones de Trabajo).

- Baja de los trabajadores y del registro patronal ante el IMSS y otros padrones.

Recordando que, en este tema, existen dos obligaciones por parte de la empresa al disolverse y entrar en liquidación:

- Nombrar al liquidador como representante legal ante el IMSS (en caso de ser una persona distinta al señalado), para que pueda llevar a cabo los movimientos afiliatorios del personal y la cancelación del registro patronal ante el Instituto.

- Comunicar el término de actividades.

Una vez que se cuente con la baja patronal, continuar con los avisos o comunicados en otros padrones.

Aspectos fiscales

Aquí entramos al mundo de las distintas contribuciones de carácter federal. En primer lugar, en materia de declaraciones y avisos, el artículo 12.° del Código Fiscal de la Federación (CFF) indica que en los casos en que una sociedad entre en liquidación, el ejercicio fiscal terminará anticipadamente en la fecha en que entre en liquidación. Se considerará que habrá un ejercicio por todo el tiempo en que la sociedad esté en liquidación. Con lo anterior, se tendrán que presentar dos declaraciones de tipo “Anual”, una de manera anticipada por un periodo menor a un año, y una segunda que podría ser incluso por más de 12 meses.

Independiente a lo anterior, en aquellas contribuciones de carácter mensual, como el caso del Impuesto al Valor Agregado (IVA), no habrá ningún cambio en particular.

Adicionalmente, entre los avisos que el artículo 29.° del Reglamento del CFF indica que deben presentar las personas físicas o morales, la facción X menciona el “Inicio de liquidación”.

Asimismo, el artículo 30.° del RSIR establece que en los casos en que dé inicio el ejercicio de liquidación, el aviso de inicio de liquidación se presentará dentro del mes siguiente a la fecha en que se presente la declaración del ejercicio que concluyó anticipadamente, en los términos del artículo 11.° del CFF.

En tal sentido y como complemento, la Resolución Miscelánea Fiscal (RMF) en su regla Regla 2.5.17., indica lo siguiente (el énfasis añadido es propio):

Contribuyentes relevados de presentar el aviso de inicio de liquidación y el de cancelación en el RFC por liquidación total del activoPara los efectos del artículo 27, apartados B, fracciones II y VIII y C, fracciones V y VII del CFF, en relación con los artículos 29, fracciones X y XIV, y 30, fracciones VII y XI de su Reglamento, cuando las personas morales lleven a cabo su disolución y liquidación a través del Portal www.gob.mx/Tuempresa resultando procedente con base en la información con que cuente la Secretaría de Economía, y una vez que el SAT verifique que dichas personas se encuentren al corriente en el cumplimiento de sus obligaciones fiscales, se ajusten a la normatividad fiscal aplicable, no se encuentren en facultades de comprobación por la autoridad fiscal y hayan indicado en el mencionado Portal que su domicilio fiscal es el mismo que se encuentra registrado en el SAT, podrán quedar relevados de presentar tanto el aviso de inicio de liquidación como el de cancelación en el RFC por liquidación total de activo.

Una vez cumplido lo que establece el párrafo primero de la presente regla, el SAT, a través del buzón tributario podrá notificar al contribuyente sobre la procedencia de haber quedado relevado o no de presentar el aviso de inicio de liquidación. Posteriormente, se notificará al contribuyente sobre quedar relevado o no de presentar el aviso de cancelación en el RFC por liquidación total del activo dentro del plazo de diez días hábiles contado a partir del día hábil siguiente a aquel en el que la Secretaría de Economía haya avisado al SAT que realizó la inscripción de la cancelación del folio de la sociedad en el Registro Público de Comercio.

En el caso de que las personas morales decidan no concluir su liquidación en el Portal www.gob.mx/Tuempresa el SAT no tendrá por presentados los avisos de inicio de liquidación, y el de cancelación en el RFC por liquidación total de activo, por lo que tendrá que acudir a la ADSC y cumplir con la normatividad fiscal aplicable para tal efecto.

Al respecto, se debe tener presente la resolución del amparo 260/2022, dada a conocer mediante el comunicado de prensa de la Suprema Corte de Justicia de la Nación, y que a continuación se reproduce:

No. 260/2022 Ciudad de México, a 14 de julio de 2022CONDICIONES PREVISTAS EN LA FICHA DE TRÁMITE PARA EL AVISO DE INICIO DE LIQUIDACIÓN ANTE EL SAT CONTENIDA EN LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2020 NO TIENEN JUSTIFICACIÓN NI FUNDAMENTO EN LAS DISPOSICIONES LEGALES DE LAS QUE DERIVA

La Segunda Sala de la Suprema Corte de Justicia de la Nación determinó que la ficha de trámite 85/CFF establecida tanto en la regla 2.5.16 como en el Anexo 1-A de la Resolución Miscelánea Fiscal para 2020 transgrede los principios de reserva de ley y subordinación jerárquica, al incluir condiciones que no derivan del marco legal y reglamentario aplicable.

Se destacó que el Código Fiscal de la Federación y su Reglamento no establecen como requisito para autorizar el aviso de inicio de liquidación que no existan omisiones, diferencias o incongruencias en la declaración por terminación anticipada, pagos provisionales, ingresos, egresos y retenciones, etcétera, lo cual evidencia que esta condición se incorporó normativamente en la ficha de trámite reclamada y que la autoridad fiscal rebasó lo dispuesto en la cláusula habilitante de la que deriva la regulación reclamada.

La finalidad del aviso de inicio de liquidación no consiste en realizar una revisión puntual del cumplimiento de las obligaciones en ejercicio de las facultades de comprobación de la autoridad. Una vez que inicia el ejercicio de liquidación, tras autorizarse la presentación del aviso, la autoridad fiscal podrá ejercer sus facultades de comprobación, teniendo como límite de la comprobación la caducidad de sus atribuciones. Por lo cual, en caso de existir diferencias respecto de los tributos a cargo del sujeto en liquidación, será mediante el ejercicio de dichas atribuciones, que podrá liquidar las cantidades correspondientes.

Adicionalmente, debe tenerse en consideración que, cuando la persona moral entra en liquidación, se considera liquidador a quien presenta la solicitud, quien será responsable solidario con la persona moral en liquidación. De este modo, cuando las diferencias estén debidamente acreditadas, la autoridad fiscal podrá obtener su pago por cuenta del responsable solidario.

Amparo directo en revisión 2025/2022, resuelto en sesión de 13 de julio de 2022.

Ahora bien, si derivado de lo anterior, es necesario presentar el aviso respectivo, éste se hace ante el portal del SAT mediante el formato denominado “RX”, el cual se encuentra en formato editable en el siguiente enlace: https://www.sat.gob.mx/normatividad/63787/formas-y-formatos-fiscales, al cual hay que acompañar, como indica el Anexo 1-A de la RMF para 2018:

- Documento notarial debidamente protocolizado de la disolución de la sociedad, donde conste el nombre del liquidador o liquidadores.

- Constancia de que la liquidación está inscrita en el RPC o, en su caso, documento que acredite que la inscripción ante el RPC está en trámite, pudiendo ser mediante una carta emitida por el Fedatario Público que protocolizó el documento de liquidación o a través de una inserción en el propio documento protocolizado (original y copia fotostática para cotejo).

- Identificación oficial vigente del contribuyente o del representante legal.

- Poder notarial para acreditar la personalidad del representante legal de la liquidación.

Asimismo, se debe considerar que el poder para actos de administración no es suficiente para presentar el aviso de inicio de liquidación o liquidación total del activo, de acuerdo con la definición de dicho poder contenida en el anexo 1-A de la RMF.

Para que un tercero presente el aviso de inicio de liquidación debe exhibir un poder general para actos de dominio, mediante el cual acredite la representación de la liquidación.

El aviso de liquidación lo debe presentar el liquidador que haya sido designado en el documento notarial en donde conste el acuerdo de inicio de liquidación de la sociedad.

Para concluir el proceso de cancelación en el RFC se debe presentar el aviso de la liquidación total del activo.

Ahora bien, la presentación del aviso RX antes mencionado, está condicionado, como refiere el sitio idconline, a:

- Haber presentado la declaración anual por terminación anticipada del ejercicio.

- Contar con opinión de cumplimiento positiva de la persona moral a cancelar, al momento de la presentación del aviso.

- Contar con e.firma de la persona moral a cancelar y del liquidador.

- No estar sujeto al ejercicio de facultades de comprobación.

- No tener créditos fiscales a cargo.

- No estar publicado en las listas a que se refiere el artículo 69.° del CFF con excepción de la fracción VI relativo a créditos condonados.

- No estar publicado en las listas a que se refieren el segundo y cuarto párrafos del artículo 69.°-B del CFF.

- No haber realizado operaciones con contribuyentes que hayan sido publicados en los listados a que se refiere el artículo 69.°-B, cuarto párrafo del CFF, o bien, que acreditaron ante el SAT la materialidad de las operaciones que ampara los CFDI o que se autocorrigieron, exhibiendo en este caso la declaración o declaraciones complementarias que correspondan.

- Que no existan omisiones, diferencias o incongruencias en la declaración por terminación anticipada, pagos provisionales, retenciones, definitivos, anuales, ingresos, egresos y retenciones en relación con sus CFDI, expedientes, documentos o bases de datos que lleven las autoridades fiscales, tengan en su poder o a las que tengan acceso.

- Contar con buzón tributario activo.

- Que el domicilio para conservar la contabilidad manifestado en el citado formato RX sea localizable.

Como se puede observar, el cumplimiento de todos estos puntos es un filtro que la Autoridad aplica y que puede retrasar el asunto en cuestión.

En la práctica se han dado diversas situaciones adicionales al cumplimiento de todo lo anterior, que complica y retrasa el trámite en cuestión, desde la obtención de la cita para realizar el trámite; falta del poder notarial u otorgado con facultades no suficientes; que se argumenta que se debe verificar el domicilio donde se resguardará la documentación del contribuyente; se hace la visita y se indica que el domicilio no existe, por lo que se debe solicitar nuevamente, etc. También se dan los casos de los comentados en el punto anterior, como el realizar efectivamente una operación con un ”EFO” (Empresa que Factura Operaciones Simuladas) y que debe desvirtuarse con la aportación de los elementos necesarios que se suman a todos los anteriores. Parte del éxito de la conclusión del trámite se logra por la persistencia del contribuyente ante la autoridad.

Solventados todos los punto mencionados y una vez presentado el aviso RX, y para conocer la situación del trámite, el representante legal debe ingresar al portal del SAT, dentro del plazo de tres meses posteriores a la presentación del mismo, para verificar si el aviso de cancelación fue registrado y en su caso generar la Constancia de Situación Fiscal (CSF); en caso de que observe que no se ha registrado el aviso, debe acudir a la Administración Desconcentrada de Servicios al Contribuyente (ADSC) en la que lo presentó a efectos de que le informen la situación en el RFC de la PM, o bien, verificar si existe el oficio de rechazo por incumplimiento de requisitos o condiciones.

Continuando con las obligaciones de carácter fiscal, en materia de Impuesto Sobre la Renta (artículo 12.°, LISR), el liquidador tiene las siguientes obligaciones:

- Debe presentar la declaración final del ejercicio de liquidación.

- Presentar Pagos Provisionales Mensuales (PPM) a cuenta del impuesto del ejercicio de liquidación, a más tardar el día 17 del mes inmediato posterior.

- Presentar una declaración, a más tardar el día 17 del mes de enero del año siguiente, en donde determinará y enterará el impuesto correspondiente al periodo comprendido desde el inicio de la liquidación y hasta el último mes del año de que se trate.

- La última declaración será la del ejercicio que deberá presentar a más tardar el mes siguiente a aquel en el que termine la liquidación, aun cuando no hayan transcurrido doce meses desde la última declaración.

Los pagos provisionales se realizarán aplicando el coeficiente de utilidad que corresponda a la última declaración que al término de cada año de calendario el liquidador hubiera presentado o debió haber presentado, en los términos del artículo 12.° de esta ley (artículo 14.° LISR).

Adicionalmente, para efectos de la distribución del haber social, el artículo 78.° de la LISR indica que, una vez que se hayan cubierto las deudas con acreedores, se procederá a distribuir entre los socios el haber social. Para estos efectos se determinará el saldo de la Cuenta de Capital de Aportación (CUCA) actualizada a la fecha del reembolso. Si la CUCA por acción actualizada supera el valor del reembolso, se estará en presencia de una utilidad sujeta al pago del ISR, de conformidad con el artículo 89.° de la LISR; si el reembolso por acción resulta inferior a la CUCA por acción, no se causará al ISR al distribuir el remanente.

En materia de IVA, como ya comentamos, se tendrá que cubrir el impuesto de manera mensual conforme a los flujos, en el sentido en que éstos irán disminuyendo hasta llegar al momento en que no habrá ni ingresos ni egresos.

Adicionalmente, se tendrá que cumplir con las otras obligaciones, como puede ser entero de retenciones, contabilidad electrónica, expedición de CFDI, y cualquier otro.

Finalmente, regresando al inicio de nuestro boletín, donde comentamos el aspecto contable, es de observar que existen publicaciones (https://psm.economia.gob.mx/PSM/content_publicaciones.jsf) que muestran el balance final de liquidación con cifras, cuando desde nuestro punto de vista el o los liquidadores deben extinguir todo pasivo, previa recuperación de toda cuenta por cobrar y finalmente entregar a los socios, en su caso, el remanente. Por lo tanto, las cifras a mostrar serán en ceros. Hacerlo de otra manera implica que entonces no se ha terminado con la liquidación.

3. Conclusiones

Una vez analizadas las diversas disposiciones y procedimientos, además de los comentarios ya vertidos, podemos concluir:

Existen diversas causas o motivos que originan la liquidación, por lo que habría que preguntarse, antes de que se decida disolver a la persona moral, si éstos pueden subsanarse. Es decir, analizar si existen otras opciones, como pudieran ser la fusión, incorporar nuevos accionistas, etc.

Si la decisión es proceder a la liquidación, se debe evaluar la situación general de la entidad, tanto económica, como operativa, a fin de trazar los pasos a seguir.

Dentro de estas consideraciones, hay que tomar en cuenta las implicaciones, tiempos y costos, así como la infraestructura con que se cuenta (bienes muebles e inmuebles), recursos humanos, posición accionaria (en número y opinión de los socios), además de la situación fiscal. Como todo, existe un plazo para transformar lo anterior en recursos que sirvan para cubrir pasivos, e incluso puede que no sean suficientes.

Existen el procedimiento tradicional y el procedimiento simplificado. Por lo tanto, evaluar el proceso a seguir implicará una disminución en tiempos y, por ende, en la parte económica.

Finalmente , también debe tomarse en cuenta la postura de la Autoridad, ya que, a la negativa de ésta, los tiempos pueden ampliarse, generando costos innecesarios.

4. Referencias

Cámara de Diputados, 2014, Reglamento del Código Fiscal de la Federación, 2022, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/regley/Reg_CFF.pdf

Cámara de Diputados, 2021, Ley del Impuesto Sobre la Renta, 2022, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Diario Oficial de la Federación, 2018, ANEXO 1-A de la Resolución Miscelánea Fiscal para 2018, 2022, de Diario Oficial de la Federación: https://dof.gob.mx/nota_detalle.php?codigo=5510851&fecha=18/01/2018#gsc.tab=0

Diario Oficial de la Federación, 2021, Resolución Miscelánea Fiscal para 2022 y su anexo 19, 2022, de Diario Oficial de la Federación: https://www.dof.gob.mx/nota_detalle.php?codigo=5639466&fecha=27/12/2021#gsc.tab=0

Idc Online, 2022, Aviso de liquidación de sociedades del 2020, ¿transgrede principios jurídicos?, 2022, de idconline: https://idconline.mx/fiscal-contable/2022/08/04/aviso-de-liquidacion-de-sociedades-del-2022-transgrede-principios-juridicos

Justia México, 2007, Código Civil Federal, 2022, de Justia México: https://mexico.justia.com/federales/leyes/codigo-civil-federal/libro-cuarto/parte-segunda/titulo-decimo-primero/

Orden Jurídico Nacional, 2018, Ley General de Sociedades Mercantiles, 2022, de Orden Jurídico Nacional: http://www.ordenjuridico.gob.mx/Documentos/Federal/html/wo41.html

Ruiz, René, (2020), Disolución y liquidación en las sociedades 2020, Ediciones Fiscales Isef, pp.13-40, disponible en: https://vlex.com.mx/vid/disolucion-sociedades-845668046

Ruiz, René, (2020), Disolución y liquidación en las sociedades 2020, Ediciones Fiscales Isef, pp.59-65, disponible en: https://vlex.com.mx/vid/disolucion-liquidacion-simplificada-741380785

Senado de la República, 2018, Iniciativa con proyecto de por el que se reforman y adicionan diversas disposiciones de la Ley General de Sociedades Mercantiles, 2022, de Infosen: https://infosen.senado.gob.mx/sgsp/gaceta/63/3/2017-09-28-1/assets/documentos/Senadores_diversos_Soc_Mercantiles.pdf

Suprema Corte de Justicia de la Nación, 2022, CONDICIONES PREVISTAS EN LA FICHA DE TRÁMITE PARA EL AVISO DE INICIO DE LIQUIDACIÓN ANTE EL SAT CONTENIDA EN LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2020 NO TIENEN JUSTIFICACIÓN NI FUNDAMENTO EN LAS DISPOSICIONES LEGALES DE LAS QUE DERIVA, 2022, de Internet2: https://www.internet2.scjn.gob.mx/red2/comunicados/noticia.asp?id=6983