Boletín de investigación

Reducción de capital y Cuca

D. Fiscal 4

L.C. Alejandro Bolaños Pérez

Presentación

La reducción de capital en una sociedad tiene diversos aspectos que debemos considerar al momento de realizarse; uno de estos aspectos, de gran importancia, es la determinación del Impuesto Sobre la Renta (ISR) y su efecto en el saldo de la Cuenta de Capital de Aportación actualizada (Cuca).

Generalmente, cuando se realiza una reducción de capital, se piensa en la reducción del saldo de la Cuca, pero esto no se presenta en todos los casos y una disminución indebida en su saldo puede llevar a la causación indebida de un impuesto a cargo de los accionistas.

En el presente trabajo abordamos el efecto en el saldo de la Cuca al momento de realizar una reducción de capital a través de la absorción de pérdidas sufridas en ejercicios anteriores con otras partidas del capital, donde exponemos por qué el saldo de la Cuca no debe ser disminuido a pesar de la reducción de capital.

1. Introducción

Los accionistas están atentos al pago de contribuciones por las utilidades que generan en las sociedades que constituyen con ese fin, es decir, generar utilidades.

El entorno económico en México y en el mundo presenta para los accionistas diversas situaciones que en ocasiones los lleva a generar pérdidas económicas en sus empresas, por lo que es necesario el incremento de capital en las mismas para estar en posibilidades de continuar con la marcha del negocio.

Aunado a estas situaciones económicas se debe cumplir con lo señalado en las diversas disposiciones legales, como son la legislación mercantil y fiscal, en virtud de que no observar con detenimiento sus directrices podría llevar a faltas con consecuencias económicas e impositivas para los accionistas en su calidad de contribuyentes.

Podemos decir que la forma tradicional del retiro de utilidades por los accionistas es el decreto de dividendos, en cuyo campo la normatividad mercantil tiene gran importancia al grado de señalar que la distribución de utilidades se podrá llevar a cabo una vez aprobados los estados financieros que arrojen dichas utilidades. Es decir, que existan y sean aprobados por los accionistas e incluso se restringe la distribución de utilidades si existieran pérdidas y éstas no hubieran sido restituidas o absorbidas.

Por su parte, la legislación fiscal vigila que las utilidades distribuidas a los accionistas paguen el impuesto correspondiente, en particular, la Ley del Impuesto Sobre la Renta (LISR), en la cual podemos ver dos formas generales del retiro de utilidades:

- el decreto de dividendos, y

- la reducción de capital mediante reembolso a sus accionistas.

En estas formas de distribución de utilidades, la Cuenta de Utilidad Fiscal Neta (Cufin) y la Cuca juegan un papel importante debido a que la primera representa las utilidades que han pagado el ISR a través de la sociedad y la segunda sirve de parámetro para determinar si en la reducción de capital a través de reembolso a los accionistas se está distribuyendo una utilidad que no haya pagado ISR.

En el caso de la reducción de capital que puede efectuarse a través de reembolso a los accionistas, por absorción de pérdidas, entre otras, se presentan dudas acerca de la aplicación de las disposiciones fiscales, lo que conforma un aspecto importante debido a que impacta de forma directa a los accionistas.

Es en este ámbito, centraremos el presente trabajo, en particular revisaremos qué sucede en la reducción de capital a través de la absorción de pérdidas por medio de otras partidas del capital social y cuál debe ser su efecto en el saldo de la Cuca.

2. Desarrollo

2.1. Antecedentes

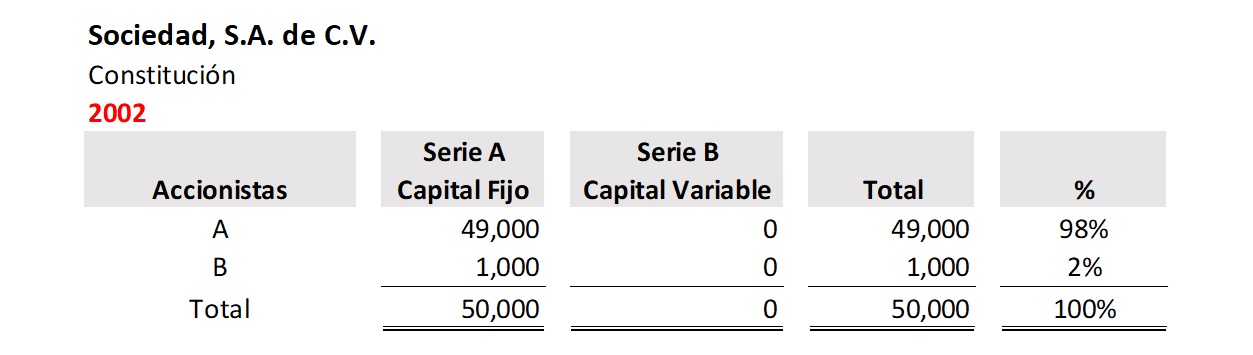

- La Sociedad, S.A. de C.V. se constituyó en el ejercicio de 2002 con la siguiente estructura de capital social:

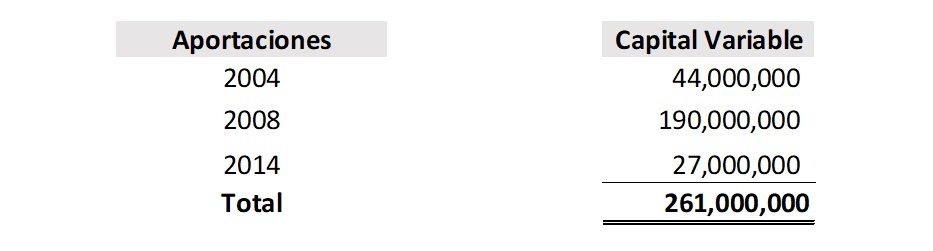

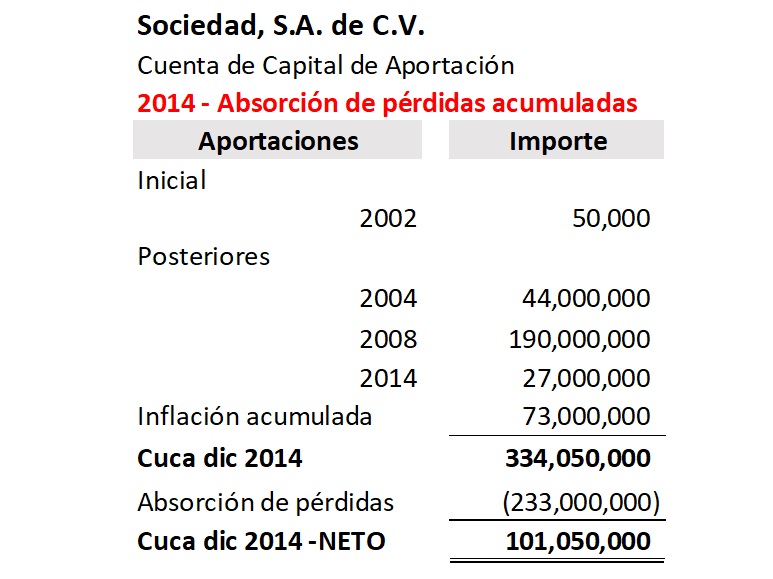

- Posteriormente, el accionista A realizó las siguientes aportaciones de capital:

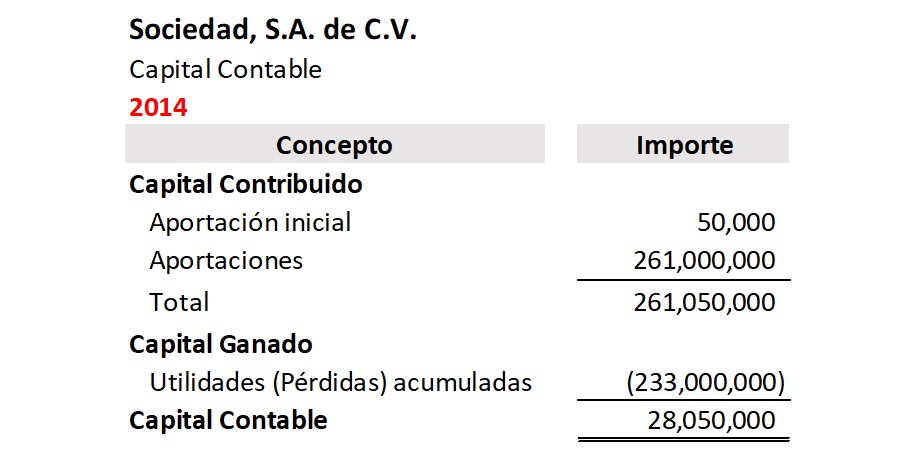

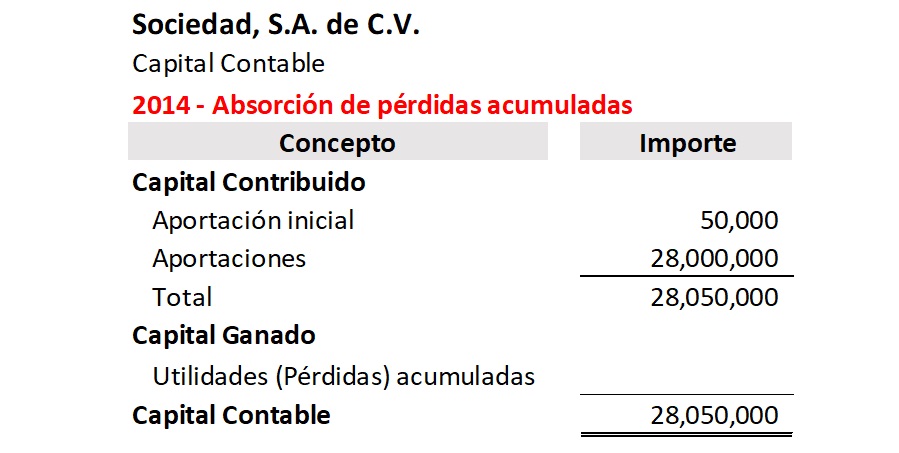

- En diciembre del ejercicio fiscal de 2014, el capital contable de La Sociedad, S.A. de C.V. presentaba las siguientes cifras:

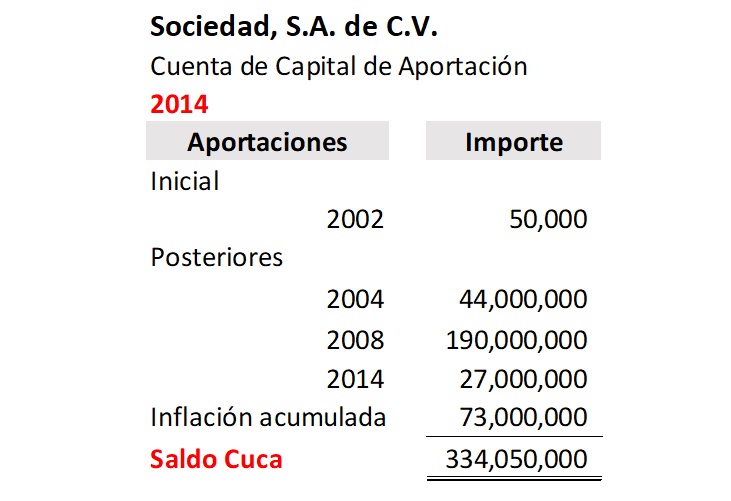

- Por su parte, la Cuca tenía el siguiente saldo al mes de diciembre de 2014:

De lo anterior resaltamos los siguientes hechos:

- El valor del capital contribuido por los accionistas asciende a 261,050,000 pesos.

- El valor de la Cuca es de 334,050,000 pesos.

- Podemos decir que la relación entre el capital contribuido y el saldo de la Cuca es proporcional, en virtud de que la diferencia entre ambos valores corresponde a la inflación.

- Durante el periodo de 2002 a 2014 se obtuvieron pérdidas acumuladas en cantidad de 233,000,000 pesos.

- El saldo del capital contable es de 28,050,000 pesos, el cual pareciera no ser proporcional al saldo de la Cuca, de 334,050,000.

2.2. Hechos

- El 31 de diciembre de 2014, los accionistas de La Sociedad, S.A. de C.V. decidieron reducir su capital social para absorber las pérdidas acumuladas en cantidad de 233,000,000 pesos.

- Los accionistas no recibieron dinero o algún otro beneficio económico, y han continuado en la sociedad.

- Derivado de la absorción de pérdidas acumuladas, el capital contable de La Sociedad, S.A. de C.V. se integra de la siguiente manera:

- En el presente trabajo revisaremos las disposiciones legales y fiscales para señalar si el saldo de la Cuca debe ser disminuido por la reducción de capital ejecutada mediante la absorción de pérdidas acumuladas con las aportaciones de capital llevadas a cabo por los accionistas.

- A continuación, presentamos el resumen del saldo de la Cuca bajo ambos escenarios, es decir, sin disminuirlo y disminuyéndolo de la reducción de capital señalada:

2.3. Disposiciones mercantiles

Con relación a la reducción de capital, la Ley General de Sociedades Mercantiles (LGSM) establece, entre otros aspectos, lo siguiente:

Artículo 9o.- Toda sociedad podrá aumentar o disminuir su capital, observando, según su naturaleza, los requisitos que exige esta Ley.

La reducción de capital social, efectuada mediante reembolso a los socios o liberación concedida a éstos de exhibiciones no realizadas, se publicará en el sistema electrónico establecido por la Secretaria de Economía. [...]

Artículo 18.- Si hubiere pérdida del capital social, éste deberá ser reintegrado o reducido antes de hacerse repartición o asignación de utilidades.

Artículo 19.- La distribución de utilidades sólo podrá hacerse después de que hayan sido debidamente aprobados por la asamblea de socios o accionistas los estados financieros que las arrojen. Tampoco podrá hacerse distribución de utilidades mientras no hayan sido restituidas o absorbidas mediante aplicación de otras partidas del patrimonio, las pérdidas sufridas en uno o varios ejercicios anteriores, o haya sido reducido el capital social.

Por su parte el artículo 213.° de la LGSM, el cual forma parte del Capítulo VIII, que contiene las disposiciones relacionadas con las sociedades del capital variable, establece lo sucesivo:

Artículo 213.- En las sociedades de capital variable el capital social será susceptible de aumento por aportaciones posteriores de los socios o por la admisión de nuevos socios, y de disminución de dicho capital por retiro parcial o total de las aportaciones, sin más formalidades que las establecidas por este capítulo.

De las disposiciones transcritas destacamos lo siguiente:

- De conformidad con el artículo 9.° de la LGSM, toda sociedad podrá aumentar o disminuir su capital. La reducción de capital puede presentarse a través de:

- el reembolso a los socios o

- la liberación de exhibiciones no realizadas.

- Si hubiera pérdida de capital social, éste deberá ser reintegrado o reducido antes del reparto o asignación de utilidades, como señala el artículo 18.° de la LGSM.

- En consonancia con el artículo 19.° de la LGSM, tampoco se podrá llevar a cabo la distribución de utilidades mientras no se hayan absorbido las pérdidas, ya sea mediante

- restitución,

- absorción con otras partidas del patrimonio, o

- haya sido reducido su capital.

- La disminución de capital variable, según el artículo 213.° de la LGSM, puede realizarse por retiro parcial o total de aportaciones, es decir, reconoce el reembolso de las aportaciones a los socios.

Como conclusión de esta parte, tenemos que la reducción del capital social de una sociedad puede llevarse a cabo a través de:

- El reembolso a los accionistas; esto es, al devolver el dinero que se había aportado.

- Liberar a los accionistas de exhibiciones no realizadas, es decir, que se eliminaría el capital social que no fue efectivamente aportado.

- La absorción del patrimonio por las pérdidas sufridas.

En el caso que nos ocupa, estamos ante una reducción de capital por absorción de pérdidas sufridas por la sociedad en ejercicio anteriores.

2.4. Disposiciones fiscales

Respecto de la Cuca, la LISR establece en su artículo 78.° lo siguiente:

Artículo 78. Las personas morales residentes en México que reduzcan su capital determinarán la utilidad distribuida, conforme a lo siguiente:

- Se disminuirá del reembolso por acción, el saldo de la cuenta de capital de aportación por acción que se tenga a la fecha en la que se pague el reembolso. [...]

El monto del saldo de la cuenta de capital de aportación por acción determinado para el cálculo de la utilidad distribuida, se multiplicará por el número de acciones que se reembolsen o por las que se hayan considerado para la reducción de capital de que se trate. El resultado obtenido se disminuirá del saldo que dicha cuenta tenga a la fecha en que se pagó el reembolso. […] - Las personas morales que reduzcan su capital, adicionalmente, considerarán dicha reducción como utilidad distribuida hasta por la cantidad que resulte de restar al capital contable según el estado de posición financiera aprobado por la asamblea de accionistas para fines de dicha disminución, el saldo de la cuenta de capital de aportación que se tenga a la fecha en que se efectúe la reducción referida cuando éste sea menor.

A la cantidad que se obtenga conforme al párrafo anterior se le disminuirá la utilidad distribuida determinada en los términos del segundo párrafo de la fracción I de este artículo. El resultado será la utilidad distribuida gravable para los efectos de esta fracción.

Cuando la utilidad distribuida gravable a que se refiere el párrafo anterior no provenga de la cuenta de utilidad fiscal neta, las personas morales deberán determinar y enterar el impuesto que corresponda a dicha utilidad, aplicando a la misma la tasa prevista en el artículo 9 de esta Ley. Para estos efectos, el monto de la utilidad distribuida gravable deberá incluir el impuesto sobre la renta que le corresponda a la misma. Para determinar el impuesto que corresponde a dicha utilidad, se multiplicará la misma por el factor de 1.4286 y al resultado se le aplicará la tasa del artículo 9 de esta Ley. Cuando la utilidad distribuida gravable provenga de la mencionada cuenta de utilidad fiscal neta se estará a lo dispuesto en el tercero [sic] párrafo del artículo 10 de esta Ley y dicha utilidad se deberá disminuir del saldo de la mencionada cuenta. La utilidad que se determine conforme a esta fracción se considerará para reducciones de capital subsecuentes como aportación de capital en los términos de este artículo. [...]

Para determinar [... la cuenta de] capital de aportación actualizado, las personas morales llevarán una cuenta de capital de aportación que se adicionará con las aportaciones de capital, las primas netas por suscripción de acciones efectuadas por los socios o accionistas, y se disminuirá con las reducciones de capital que se efectúen. […] Los conceptos correspondientes a aumentos de capital mencionados en este párrafo, se adicionarán a la cuenta de capital de aportación en el momento en el que se paguen y los conceptos relativos a reducciones de capital se disminuirán de la citada cuenta en el momento en el que se pague el reembolso.

De las disposiciones fiscales transcritas rescatamos lo siguiente:

- El primer párrafo del artículo 78.° de la LISR establece que cuando una persona moral reduzca su capital determinará utilidad distribuida, conforme se señala en dicho artículo.

- La fracción I del artículo 78.° establece en general el siguiente procedimiento:

Reembolso por acción- (menos) Cuca por acción

- (igual a) utilidad distribuida por acción

- (por) número de acciones reembolsadas

- (igual a) utilidad distribuida gravable

Lo anterior se deberá realizar a la fecha en que se pague el reembolso. - El monto que resulte de multiplicar: el saldo de la Cuca por acción por el número de acciones reembolsadas se restará del saldo de la Cuca que se tenga a la fecha del pago del reembolso, de acuerdo con el párrafo 5.º de la fracción I.

- La fracción II del artículo 78.°, por su parte, requiere el siguiente cálculo para determinar una utilidad distribuida:

Capital contable

- (menos) Cuca

- (igual a) utilidad distribuida

Los saldos del capital contable y de la Cuca serán los que se tengan a la fecha de la reducción de capital. - En la fracción II no se señala que la Cuca se deba disminuir al momento de llevar a efecto el cálculo señalado.

- En la última parte del 11.º párrafo del artículo 78.° se establece que los conceptos relativos a reducciones de capital se disminuirán de la Cuca en el momento en el que se pague el reembolso.

Como conclusiones de este apartado tenemos las siguientes:

- Las personas morales que reduzcan su capital deberán determinar una utilidad distribuida.

- El primer párrafo de la fracción I y el párrafo 11.º del artículo 78.° establecen claramente que los efectos a) de determinación de la utilidad distribuida gravable y b) la disminución de la Cuca, se realizarán hasta el momento en que se realice el reembolso.

- Salvo lo dispuesto en el párrafo 5º. de su fracción I, el artículo 78.° no señala algún otro motivo por el cual se debe disminuir la Cuca.

3. Conclusiones

Si bien de acuerdo con lo señalado en la LGSM efectivamente La Sociedad, S.A. de C.V. ejecutó una reducción de capital, es importante destacar que ésta se llevó a cabo a través de la absorción de pérdidas sufridas en ejercicios anteriores, lo cual, como fue señalado arriba, es una forma de realizar la reducción de capital y que no está establecida como un hecho jurídico regulado por la LISR, dado que el hecho jurídico normado por esta ley consiste en la reducción de capital por medio del reembolso de aportaciones a los accionistas de las personas morales.

Lo anterior, en nuestra opinión, tiene sentido en virtud de que, al no haber una salida de dinero hacia los accionistas, ¿cuál sería la razón para que se pretendiera determinar una utilidad distribuida gravable y un ISR a cargo de los accionistas que no vieron incrementado su patrimonio?

Es por ello que, a nuestro parecer, si no existe reembolso y no puede ser determinada una utilidad distribuida gravada, no habría razón para disminuir el saldo de la Cuca, en vista de que no se está retirando dinero, lo que se equipara a la distribución de utilidades de la sociedad. Por consiguiente, la Cuca se disminuirá únicamente cuando se presente este hecho, es decir, el retiro de dinero por conducto de la distribución de utilidades o, como establece la LISR, hasta el momento del reembolso.

Ahora bien, en el caso que se puso de ejemplo con La Sociedad, S.A. de C.V. respecto a la reducción de capital efectuada en 2014, si bien a nivel conceptual se ubica en lo dispuesto por el artículo 78.° de la LISR por ser una reducción de capital, materialmente no sería aplicable debido a que no existió un reembolso o distribución de utilidades a los accionistas.

En otras palabras, a pesar de que la sociedad redujo su capital, no llevó a la práctica el reembolso o retiro de aportaciones, por lo que consideramos que la aplicación del artículo 78.° de la LISR sería sobre una base ficticia, dado que no existe el elemento principal, el reembolso o retiro de dinero de la sociedad. Incluso, esto nos llevaría a que en la reducción de capital, por absorción de pérdidas sufridas, no fuera aplicable el artículo 78.°, en razón de no encontrarse en el supuesto jurídico regulado por la LISR.

Si en el caso de La Sociedad, S.A. de C.V. se asumiera, sin conceder, que fuera aplicable el artículo 78.° de la LISR, no sería posible aplicar la fracción I a causa de que no existió reembolso y si bien la fracción II se podría determinar y confirmar que no hay una utilidad distribuida, sería ilógico pensar que debemos restar la Cuca sólo por este hecho.

Por lo anterior, en nuestra opinión, la Cuca únicamente se disminuye cuando la reducción de capital implique el pago de reembolso de aportaciones a los accionistas. Si se pretendiera disminuir la Cuca cuando no hay pago de reembolso de aportaciones, se estaría disminuyendo la Cuca de forma indebida, lo cual afectaría a los accionistas en futuras reducciones de capital donde sí se reembolsaran sus aportaciones.

4. Referencias

Cámara de Diputados, 2018, Ley General de Sociedades Mercantiles, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LGSM.pdf

Cámara de Diputados, 2021, Ley del Impuesto sobre la Renta, 2023, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf