Boletín de investigación

Responsabilidad penal de los administradores de empresas en México

T. Fiscal

C.P.C., LD. y M.D.E. Guadalupe Santos Moreno

Presentación

Del axioma prevaleciente en el siglo XIX, societas delinquere non potest (las sociedades no pueden cometer delitos), dada la manifiesta incapacidad de acción, de culpabilidad y de pena de la Persona Jurídica (PJ), poco o nada queda en la actualidad. Ahora, la responsabilidad penal de las empresas implica a los protagonistas encargados de su administración.

1. Introducción

La responsabilidad penal de los administradores de empresas es un aspecto crucial en el ámbito empresarial y legal. En un entorno donde la transparencia y el cumplimiento de la ley son fundamentales, los directivos enfrentan la responsabilidad de garantizar que las operaciones de la empresa que dirigen y representan se desarrollen dentro de los límites legales. Por ello, en este contenido se incluyen conceptos clave, algunas implicaciones legales y algunas medidas preventivas que los administradores de empresa deben tomar en cuenta para evitar riesgos penales futuros.

2. Desarrollo

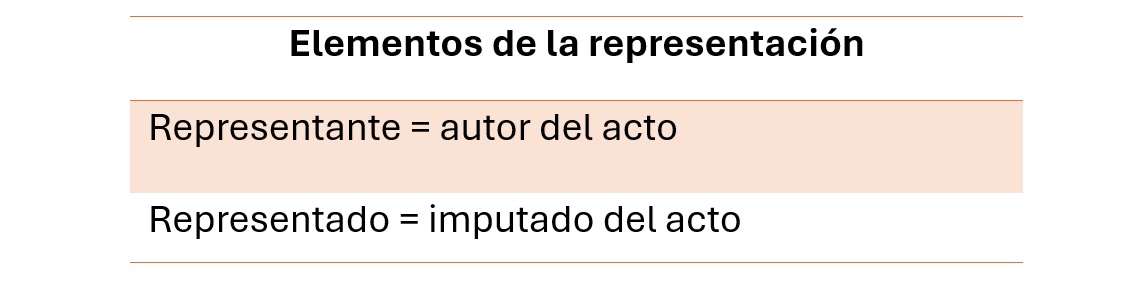

La representación a nombre y cuenta

La figura civil “representación” es una relación en la cual una persona física actúa en nombre de otra persona física o jurídica y a favor de los intereses de ésta, nunca en beneficio de sus intereses propios. Así, la representación se compone de tres elementos: dos subjetivos (representante y representado) y uno objetivo (materia o propósito de la representación), de ahí que:

De lo cual se obtiene la siguiente correspondencia:

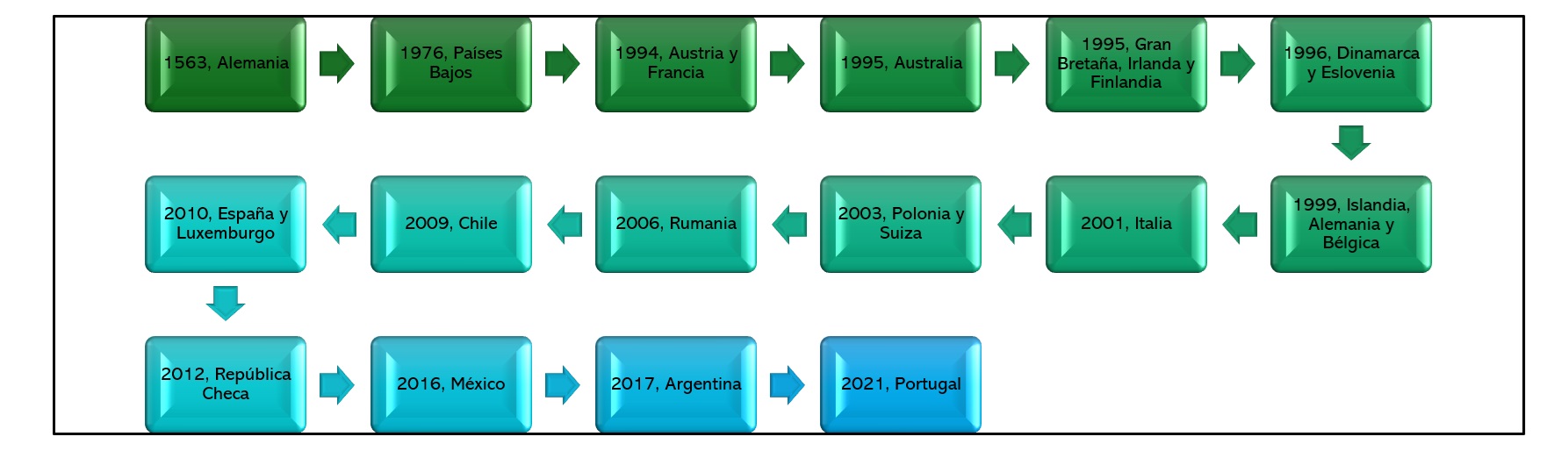

En este sentido, la capacidad de obrar se reserva para las personas físicas. En este importante tema se ha incluido la responsabilidad de las PJ en diferentes países desde el siglo XVI, como se muestra en la siguiente línea del tiempo:

En 2016 se incluyó a México de manera general en la adopción de estos parámetros de responsabilidad penal de las empresas; sin embargo, existe un antecedente más antiguo que data de hace ya más de 90 años.

No es reciente el reconocimiento de la RPPJ

Si bien el caso en Estados Unidos con la sentencia del 23 de febrero de 1909, relativa al caso de la New York Central & Hudson River Railroad Company, donde tanto la empresa como el asistente del gerente de tráfico fueron penalmente condenados al pago de poco más de 100,000 dólares por actos que prohibía la Ley Elkins en 1903, fincó un precedente importante para esta responsabilidad en esa época, lo cierto es que en México también hay antecedentes importantes en el código penal local del estado de Baja California, pues en el periodo de 1929-1931 ya se contemplaba la disolución o liquidación por sentencia penal como una consecuencia jurídica drástica para la sociedad.

Antecedentes de la adopción (¿o adaptación?) de la RPPJ en México

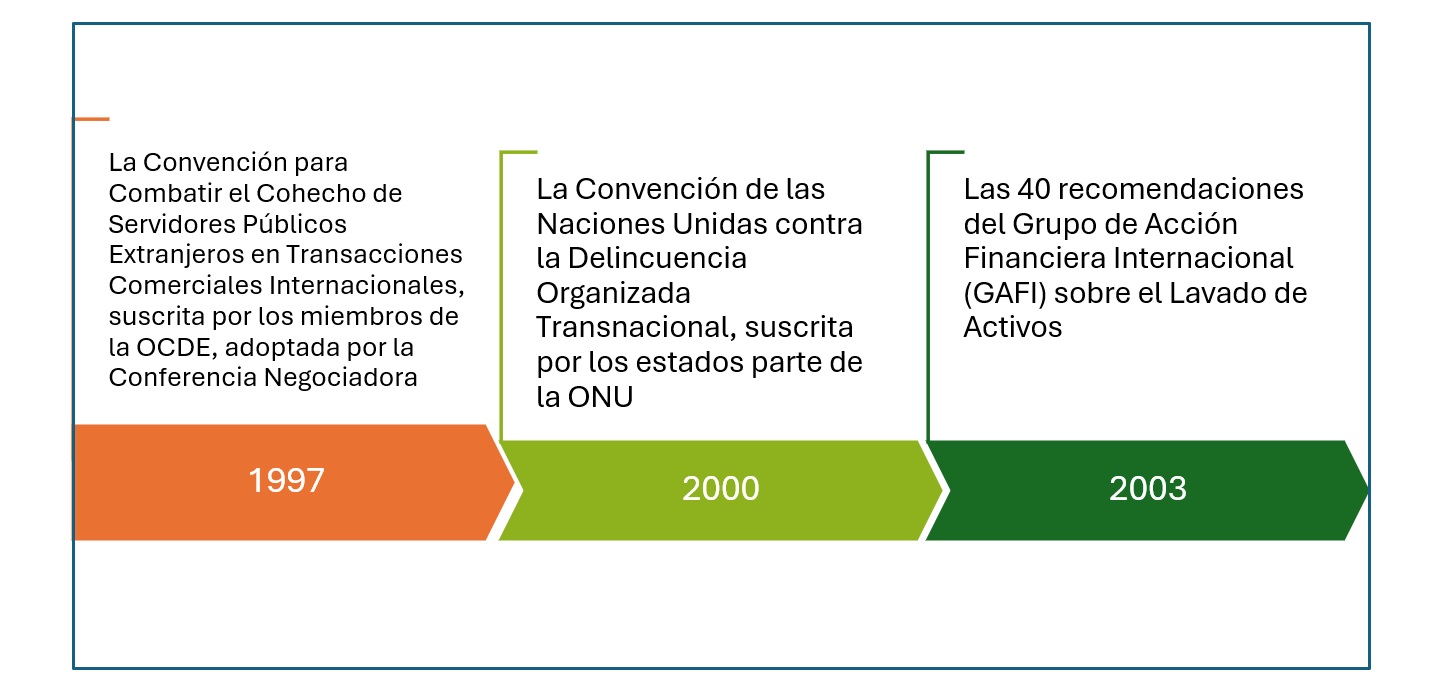

México, como los demás países miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), participa al promover políticas que mejoren el bienestar económico y social de las personas en todo el mundo, debido a cuyos fines adquiere compromisos internacionales, ya que las áreas de estos trabajos incluyen economía, comercio, medio ambiente, educación, salud, desarrollo y gobernanza.

Entre las actividades de la OCDE se encuentran la elaboración de informes, la investigación, el análisis de políticas, la elaboración de directrices y la prestación de asistencia técnica a los países miembros y no miembros. También establece estándares y recomendaciones en una amplia gama de áreas para promover buenas prácticas y la cooperación internacional. Dentro de estas prácticas se encuentran los primeros antecedentes para el combate a la corrupción de las empresas:

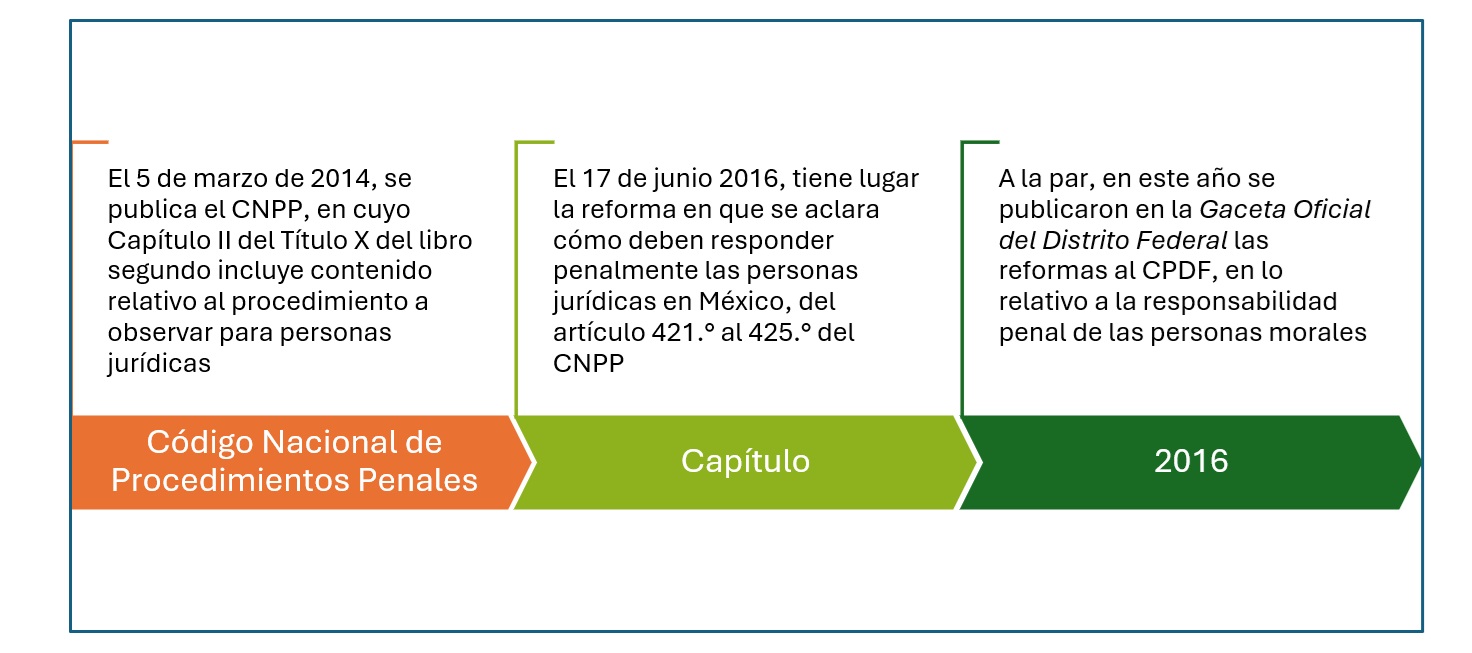

Responsabilidad de la PJ en el Código Nacional de Procedimientos Penales (CNPP) y en el Código Penal para el Distrito Federal (CPDF)

Actualmente, el sistema legal mexicano en este tema se integra con estas disposiciones:

De donde observamos que, ya que se ha dotado de una responsabilidad autónoma a la PJ en México, ésta deberá responder penalmente cuando así se demuestre. En este entendido, el CNPP indica que:

La responsabilidad autónoma de las PJ

Continuando con lo dispuesto en el citado artículo 421.° del CNPP, se tendrán las siguientes consecuencias:

- Sanción pecuniaria o multa

- Decomiso de instrumentos, objetos o productos del delito

- Publicación de la sentencia

- Disolución; o bien, las demás sanciones que expresamente determinen las leyes penales

¿Derecho administrativo y administrativo sancionador, previo al derecho penal?

Sin embargo, estas sanciones ya resultan insuficientes, pues se han visto rebasadas las actuaciones que podrían haber detenido o limitado las acciones dolosas de las empresas, ya sea en el derecho administrativo o en el derecho administrativo sancionador. El primero regula la organización y funcionamiento de la administración pública, así como las relaciones entre ésta y los ciudadanos. Por lo tanto, sanciona principalmente las conductas que infringen las normas y regulaciones administrativas; en este caso, las sanciones pueden ser el incumplimiento de procedimientos administrativos, algún abuso de autoridad, corrupción (incluyendo sobornos y/o malversación de fondos públicos) y cualquier otra conducta ilegal relacionada con el ejercicio del poder administrativo.

Por su parte, el derecho administrativo sancionador en México se encarga de regular y aplicar sanciones a aquellas conductas que violan normativas administrativas, las cuales pueden variar dependiendo de la gravedad de la infracción y pueden incluir multas monetarias como sanción por infracciones administrativas, suspensión temporal de actividades como medida correctiva, la clausura de establecimientos en situaciones extremas, y decomiso de bienes en los casos de contrabando o incumplimiento de normativas de salud pública o ambientales. Si bien las autoridades pueden confiscar los bienes relacionados con la infracción, no es fácil encontrar reparación del daño, de lo cual un claro ejemplo se halla en los desastres ecológicos, pues el daño algunas veces es permanente y no hay multa que sea suficiente para compensar este daño, por lo que deviene aplicar medidas de ejemplaridad.

Algunos ejemplos de este tipo de daño sin sanción de ejemplaridad son los que ocurren en la ciudad de Bombay (actualmente Mumbai), en la India. Esta ciudad está sufriendo las consecuencias negativas de la mala gestión de residuos provenientes de otros lugares. Este tema plantea cuestiones éticas, ambientales y de justicia social, ya que implica la transferencia de problemas ambientales y de salud desde los países más ricos hacia los más pobres.

En el caso de Atacama, desierto en Chile, el problema de la gestión de desechos es más comúnmente asociado con la basura generada por el turismo, la minería y otras actividades humanas en la región, en lugar de ser transportada desde otras áreas. Las empresas mineras que operan en la región de Atacama tienen la responsabilidad de gestionar adecuadamente sus residuos y cumplir con los estándares ambientales establecidos por las autoridades chilenas.

En el caso de la Amazonía, la ganadería es una de las principales causas de la deforestación. Se estima que grandes extensiones de bosque amazónico se talan cada año para dar paso a pastizales destinados al pastoreo de ganado. Estos pastizales suelen ser utilizados para la producción de carne de res y otros productos de origen animal. La deforestación en la Amazonía tiene consecuencias ambientales graves, que incluyen la pérdida de biodiversidad, la degradación del suelo, la liberación de grandes cantidades de carbono a la atmósfera y la alteración de los patrones climáticos regionales y globales. Aunque no hay evidencia específica que vincule directamente a McDonald's con la deforestación en la Amazonía, algunas empresas de alimentos, como cadenas de comida rápida como la mencionada, han sido presionadas por grupos ambientalistas y consumidores para adoptar políticas de abastecimiento sostenible y reducir su impacto en los ecosistemas tropicales, incluyendo el Amazonas.

Desafortunadamente, en estos ejemplos, como en decenas más, el común denominador es la laxitud en la aplicación de las leyes y corrupción, situación que en Europa ya no ocurre fácilmente, pues además de ocasionar daños ambientales, ya se sanciona el abuso a los trabajadores, la competencia desleal, el soborno y otros delitos por los que las empresas responden penalmente.

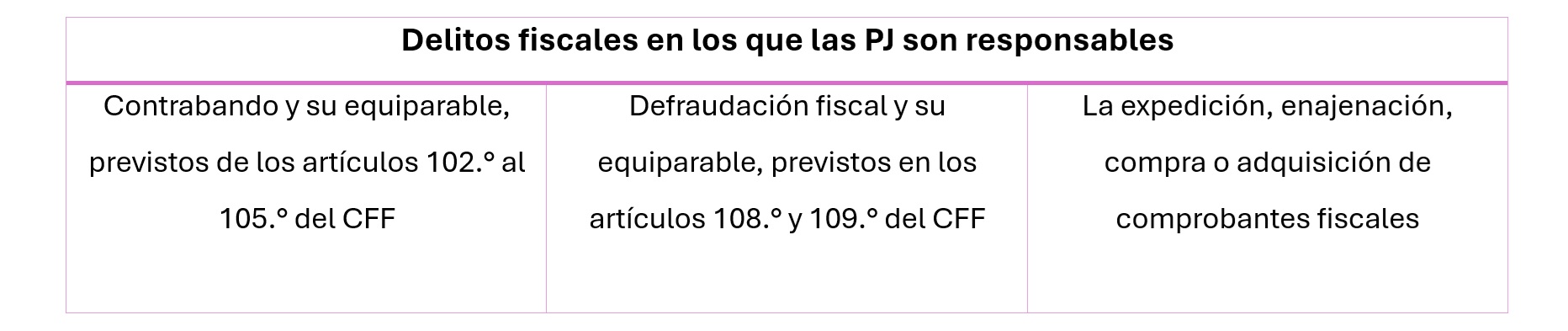

En México, las PJ responden, entre otros delitos, por los de índole fiscal. Para proceder penalmente por éstos, será necesario que previamente la Secretaría de Hacienda y Crédito Público (SHCP), como indica el artículo 92.° del Código Fiscal de la Federación (CFF): “Formule querella, tratándose de [… lo previsto] en los artículos 105, 108, 109, 110, 111, 112 y 114, independientemente del estado en que se encuentre el procedimiento administrativo que en su caso se tenga iniciado”. Es decir, en materia administrativa, penal o civil, se llevarán por cuerda separada.

El mismo artículo 92.° señala:

Los procesos por los delitos fiscales […] se sobreseerán a petición de la Secretaría de Hacienda y Crédito Público, cuando los imputados paguen las contribuciones originadas por los hechos imputados, las sanciones y los recargos respectivos, o bien esos créditos fiscales queden garantizados a satisfacción de la propia Secretaría.

Es decir, cuando haya reparación del daño.

Al respecto, en la fracción XXIV del artículo 109.° del CNPP se indica que la víctima u ofendido tendrá derecho a que se le repare el daño, lo cual, en materia de delitos tributarios, es la excusa absolutoria, situación que desestimará la conducta delincuencial a cambio de que ingresen al erario los recursos defraudados previamente.

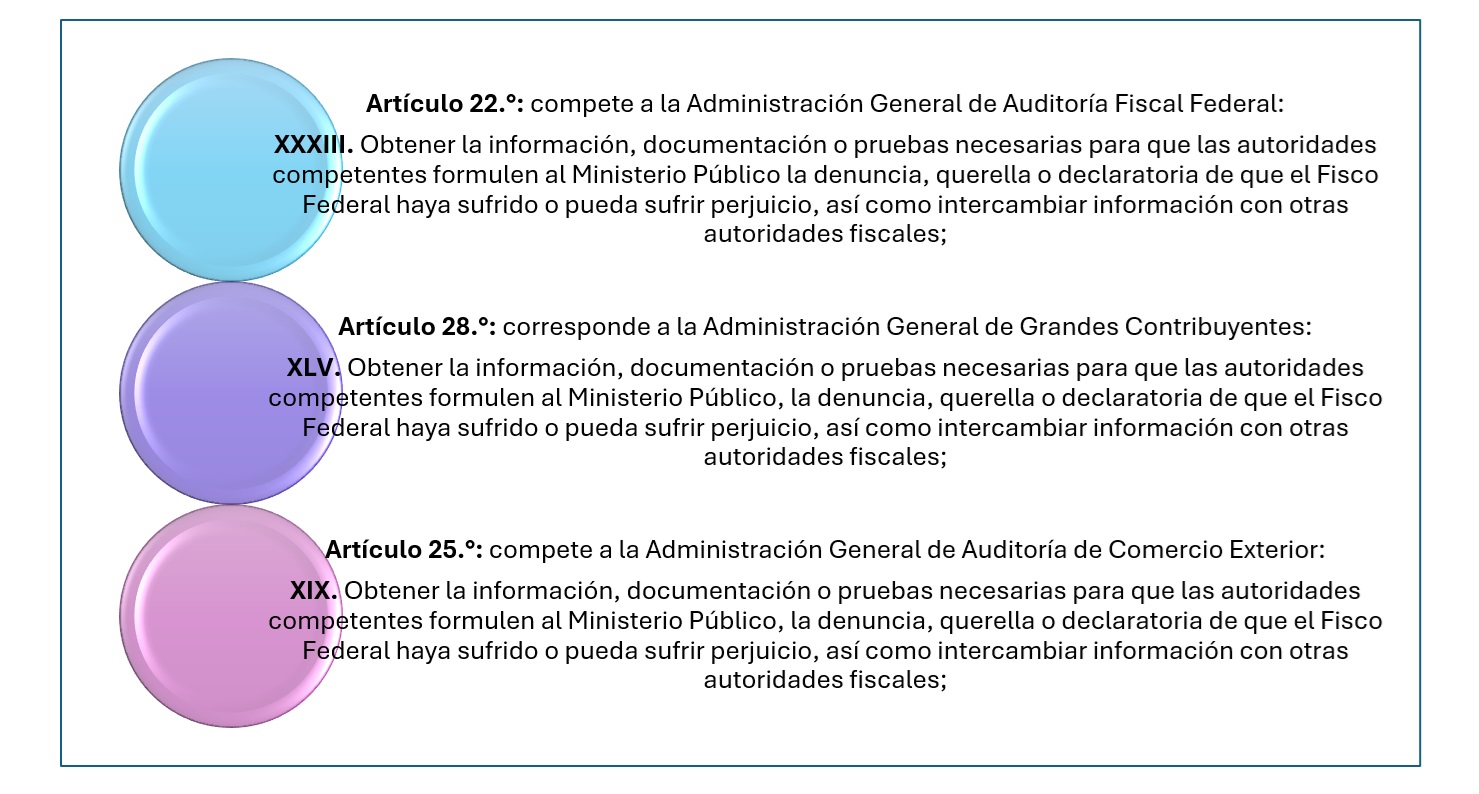

Atribuciones de la SHCP por medio del Servicio de Administración Tributaria (SAT) como víctima u ofendido

El SAT, como órgano administrativo desconcentrado de la SHCP, tiene a su cargo el ejercicio, entre otras, de las atribuciones siguientes:

A partir de lo cual, debe tomarse en cuenta que el SAT es el órgano con las atribuciones para querellarse en contra de un contribuyente cuando existan indicios que hagan suponer que pudo hacer un daño o perjuicio a la SHCP. Por lo tanto, las partes en el proceso de defraudación fiscal son:

Es así que la SHCP tiene la personalidad y atribuciones para querellarse contra la PJ. Sin embargo, existen carpetas (causas penales) en las que la SHCP, por medio del SAT, se pronuncia no sólo en contra de la PJ, sino en contra de quien o quienes resulten responsables, lo que implica una responsabilidad trasferida, lo cual resulta lógico, ya que el final de todo es que alguien se siente en el banquillo de los acusados. Esta situación debe encender un foco de alerta para los representantes de las PJ, ya que en algún momento habrá responsabilidad penal debido, además, a que la SHCP, por medio del SAT, puede solicitar al MP practicar los actos de investigación, reunir los requisitos para formular imputación y después vinculación a proceso en contra tanto de la PJ como de su apoderado general, que es una persona física, e incluso en contra de quien o quienes resulten responsables.

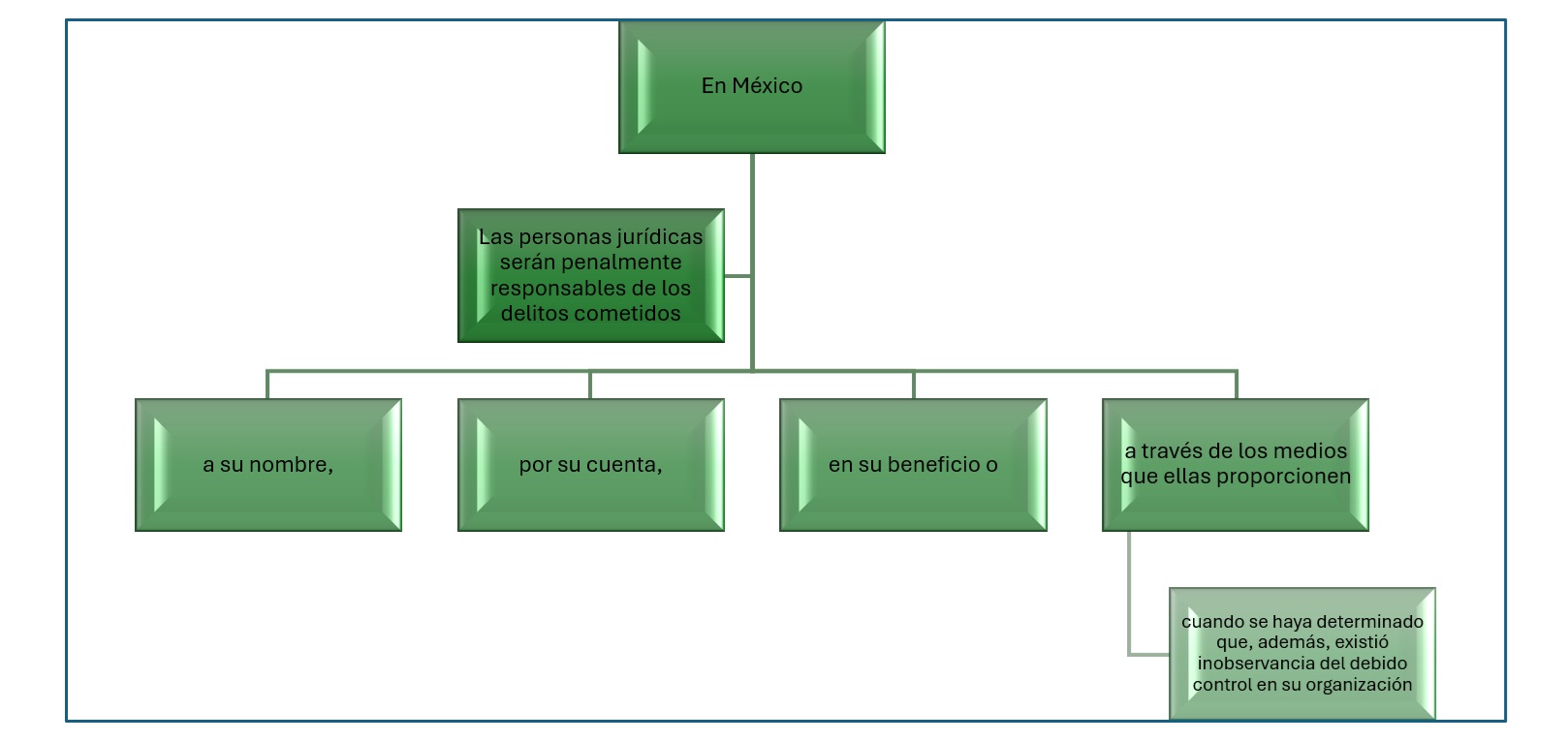

Lo anterior debido a que, al respecto, el artículo 421.° del CNPP señala: “Las personas jurídicas serán penalmente responsables… con independencia de la responsabilidad penal en que puedan incurrir sus representantes o administradores de hecho o de derecho” y únicamente por la comisión de los delitos previstos en el catálogo dispuesto en la legislación penal de la federación y de las entidades federativas. En referencia a estos contenidos, el artículo 11.° del Código Penal Federal (CPF) indica que, cuando se cometa algún delito a nombre o bajo el amparo de la representación social o en beneficio de ella, el juez podrá decretar en la sentencia la suspensión de la agrupación o su disolución, cuando lo estime necesario para la seguridad pública. En complemento de lo referido, el artículo 11.° bis del mismo ordenamiento señala que a las PJ podrán imponérseles algunas o varias de las consecuencias jurídicas cuando hayan intervenido en la comisión de los delitos del propio artículo 11.° bis.

Entonces, a las PJ se les podrán imponer algunas o varias de las consecuencias jurídicas cuando hayan intervenido en la comisión de los siguientes delitos del apartado B:

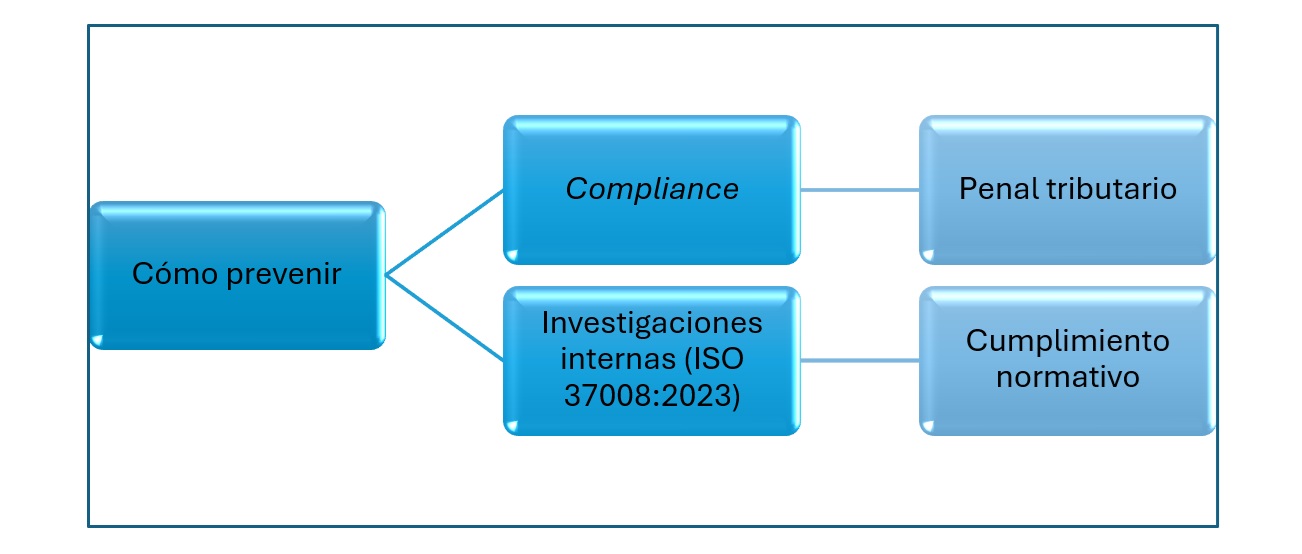

¿Cómo prevenir esta doble responsabilidad?

Dice el CNPP, en su artículo 421.°, que en el ejercicio de la acción y responsabilidad penal autónoma:

Las personas jurídicas serán penalmente responsables, de los delitos cometidos a su nombre, por su cuenta, en su beneficio o a través de los medios que ellas proporcionen, cuando se haya determinado que además existió inobservancia del debido control en su organización.

Esta situación hace presente lo relativo al debido control o compliance, como se ha llamado a esta forma de autocontrol, por lo que la ISO 19600, Sistemas de Gestión de Compliance, debe formar parte de los esfuerzos para promover el cumplimiento legal y ético de las PJ en México. Sin embargo, es importante tener en cuenta que la adopción de estos estándares actualmente es voluntaria y no está sujeta a una regulación específica por parte de las autoridades mexicanas. No obstante, en materia penal, contar con estos estándares de control puede actuar como atenuante en la causa penal que se tenga abierta en contra.

Como todo cambio necesario, en materia de compliance, en algunos países de Europa se están incluyendo nuevas directrices en el debido control, por lo cual se sugiere considerar hacia dónde se dirigen estos esfuerzos, ya que muy pronto serán aplicados en México:

Consideraciones respecto de la responsabilidad transferida

Dentro de algunas causas penales vigentes, en las que el ejercicio de facultades de comprobación concluye con querella en tratándose de ejercicios fiscales observados anteriores a 2020, la SHCP ya se pronuncia no sólo en contra de la PJ, sino también en contra del presidente de su consejo de administración (o administrador único) y contra quien o quienes resulten responsables, con lo que los imputados por delitos cometidos por sus representadas ahora ya tienen nombre y apellido. Para esto, recuérdese lo previsto en el artículo 421.° del CNPP: “administradores de hecho o de derecho”.

En México, una "causa penal" se refiere al proceso judicial mediante el que se investiga y se juzga a una persona acusada de haber cometido un delito. Este proceso ingresa al sistema de justicia penal mexicano y puede incluir varias etapas, como la investigación, el juicio y la sentencia, aunque no necesariamente se realizan todas las etapas en todas causas penales. Es el juez quien decide en qué momento hay evidencia para seguir adelante con la causa penal o en qué momento no haya materia y el proceso deba concluir o reponerse.

Respecto a formas de terminación anticipada, el artículo 424.° del CNPP refiere:

Durante el proceso, para determinar la responsabilidad penal de las personas jurídicas a que se refiere este Capítulo, se podrán aplicar las soluciones alternas y las formas anticipadas de terminación del proceso y, en lo conducente los procedimientos especiales previstos en este Código.

Cuando alguien es acusado de cometer un delito (para este boletín, cuando alguien es acusado de cometer un delito fiscal), se inicia una causa penal en su contra. Durante esta causa, se llevan a cabo diversas diligencias y procedimientos legales (actuaciones) para determinar si la persona es culpable o no del delito que se le imputa.

Las etapas generales en las causas penales son tres, de acuerdo con lo dispuesto en el CNPP, pero para fines didácticos es más sencillo ubicar este proceso dividiéndolo en cinco partes:

- Investigación: se recopilan pruebas y evidencias (datos de prueba) para determinar si existe suficiente fundamento para presentar cargos formales contra el acusado.

- Acusación: la autoridad competente presenta formalmente los cargos contra el acusado y se le notifica de los mismos (para nuestro boletín, la SHCP se querella contra el contribuyente).

- Juicio: se lleva a cabo un proceso judicial, en el cual se evalúan los medios de prueba y las pruebas, y se escuchan los argumentos de ambas partes. El juez o tribunal encargado del caso emite un proyecto de sentencia basada en la evidencia presentada y en la ley aplicable.

- Sentencia: una vez concluido el juicio, el juez o tribunal emite una sentencia definitiva, que puede incluir la absolución del acusado; su condena y la imposición de una pena; o la aplicación de medidas cautelares, entre otras posibilidades. Para nuestro contenido, la SHCP busca la reparación del daño antes de llegar a la etapa de juicio. Para este respecto, considérese lo que indica el artículo 424.° del CNPP, citado arriba.

- Individualización de las sanciones: como su nombre lo indica, es separar la sanción de cada participante de la causa penal.

3. Conclusiones

Es innegable la importancia que revisten las consecuencias administrativas, civiles y penales de las actuaciones de las PJ y sus administradores de hecho o de derecho, por lo que se sugiere:

- Revisar los plazos de prescripción de los créditos fiscales y la extinción de las facultades de la autoridad, para determinar contribuciones omitidas y sus accesorios relativos al ejercicio de facultades de comprobación.

- Realizar un análisis detallado del tipo penal que se pretenda imputar.

- Recordar que estar dictaminado no exime de ser sujeto de facultades de gestión o de comprobación.

- Apoyarse siempre en la jurisprudencia, que se puede consultar en la página https://sjf.scjn.gob.mx/SJFHome/home.

- Acudir a los expertos a tiempo.

4. Referencias

AFP, 2021, Así se convirtió el desierto de Atacama en un basurero gigante, 2024, de El tiempo: https://www.eltiempo.com/mundo/latinoamerica/desierto-de-atacama-un-basurero-en-chile-como-se-inicio-el-problema-631077

Agrocampo, 2023, Deforestación en el Amazonas ¡Causas, consecuencias y soluciones!, 2024, de Agrocampo: https://blog.agrocampo.com.co/deforestacion-en-el-amazonas/

Asamblea legislativa del Distrito Federal, 2020, Código Penal para el Distrito Federal, 2024, de Congreso de la Ciudad de México: https://www.congresocdmx.gob.mx/media/documentos/9cd0cdef5d5adba

1c8e25b34751cccfdcca80e2c.pdf

BBC News Mundo, 2021, La pesadilla de la montaña de basura tan alta como un edificio de 18 pisos en India, 2024, de BBC: https://www.bbc.com/mundo/noticias-internacional-58954755

Cámara de Diputados, 2021, Código Fiscal de la Federación, 2024, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Cámara de Diputados, 2024, Código Nacional de Procedimientos Penales, 2024, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CNPP.pdf

Cámara de Diputados, 2024, Código Penal Federal, 2024, de Cámara de Diputados: https://www.diputados.gob.mx/LeyesBiblio/pdf/CPF.pdf

Caro, Carlos, 2019, Responsabilidad penal de empresas: la histórica sentencia que la consagró, 2024, de World Compliance Association: https://www.worldcomplianceassociation.com/1667/articulo-responsabilidad-penal-de-empresas-la-historica-sentencia-que-la-consagro.html

Economía 3, 2022, ¿Responsabilidad penal vicarial o autorresponsabilidad de las personas jurídicas?, 2024, de Economía 3: https://economia3.com/2016/08/10/82970-responsabilidad-penal-vicarial-o-autorresponsabilidad-de-las-personas-juridicas/

Innova Group, s.f., Adaptación a la nueva norma ISO 19600, 2024, de Compliance-Antisoborno: https://www.compliance-antisoborno.com/iso-19600/#:~:text=La%20norma%20ISO%2019600%20propone,no%20es%20una%20norma%20certificable.

SHCP, 2021, Reglamento Interior del Servicio de Administración Tributaria, 2024, de Suprema Corte de Justicia de la Nación: https://legislacion.scjn.gob.mx/buscador/paginas/wfArticuladoFast.aspx?q=pwUhdNvCSySjs8D73SRJED5sr7xiqSapHqIDPJ9LedtvP3lW4+mNoTnQSs1G1

yIe6ckZs40WbZLF6C+R8EtQqA==