Artículo

Tasas del ISH y del ISN para 2024

T. Contribuciones Locales

L.C. Laila Yarina Moreno Sotelo

Presentación

El objetivo de este artículo técnico es dar a conocer las tasas aplicables del Impuesto por la prestación de Servicios de Hospedaje (ISH) y del Impuesto Sobre Nómina (ISN) para el ejercicio 2024 de las 32 entidades federativas de México.

1. Introducción

La fracción IV del artículo 31.° de la Constitución Política de los Estados Unidos Mexicanos (CPEUM) dispone la obligación a los mexicanos de contribuir con el gasto público, ya sea de la federación, de los estados y/o de los municipios.

El ISN y el ISH son contribuciones de carácter estatal, por lo cual cada entidad federativa tiene su propia legislación que regula dichos impuestos.

2. Desarrollo

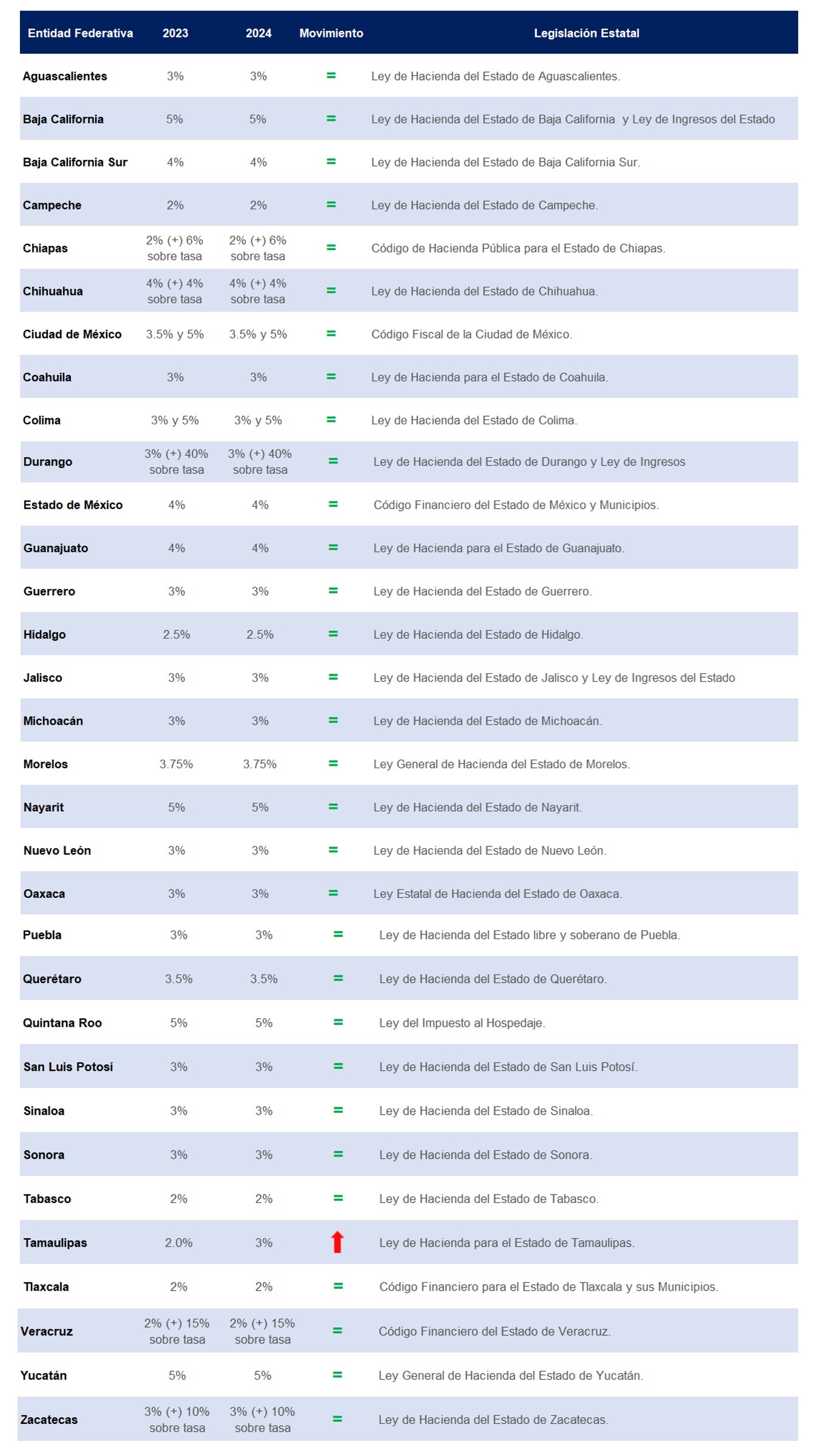

Tasas del ISH para 2024

La contribución del ISH recae en el establecimiento que proporciona el servicio de alojamiento, como hoteles, moteles, posadas o similares. Estos negocios son responsables de recaudar el impuesto de los huéspedes y luego transferirlo a las autoridades fiscales correspondientes.

Para 2024, sólo un estado de la República mexicana modifica su tasa para la determinación del impuesto:

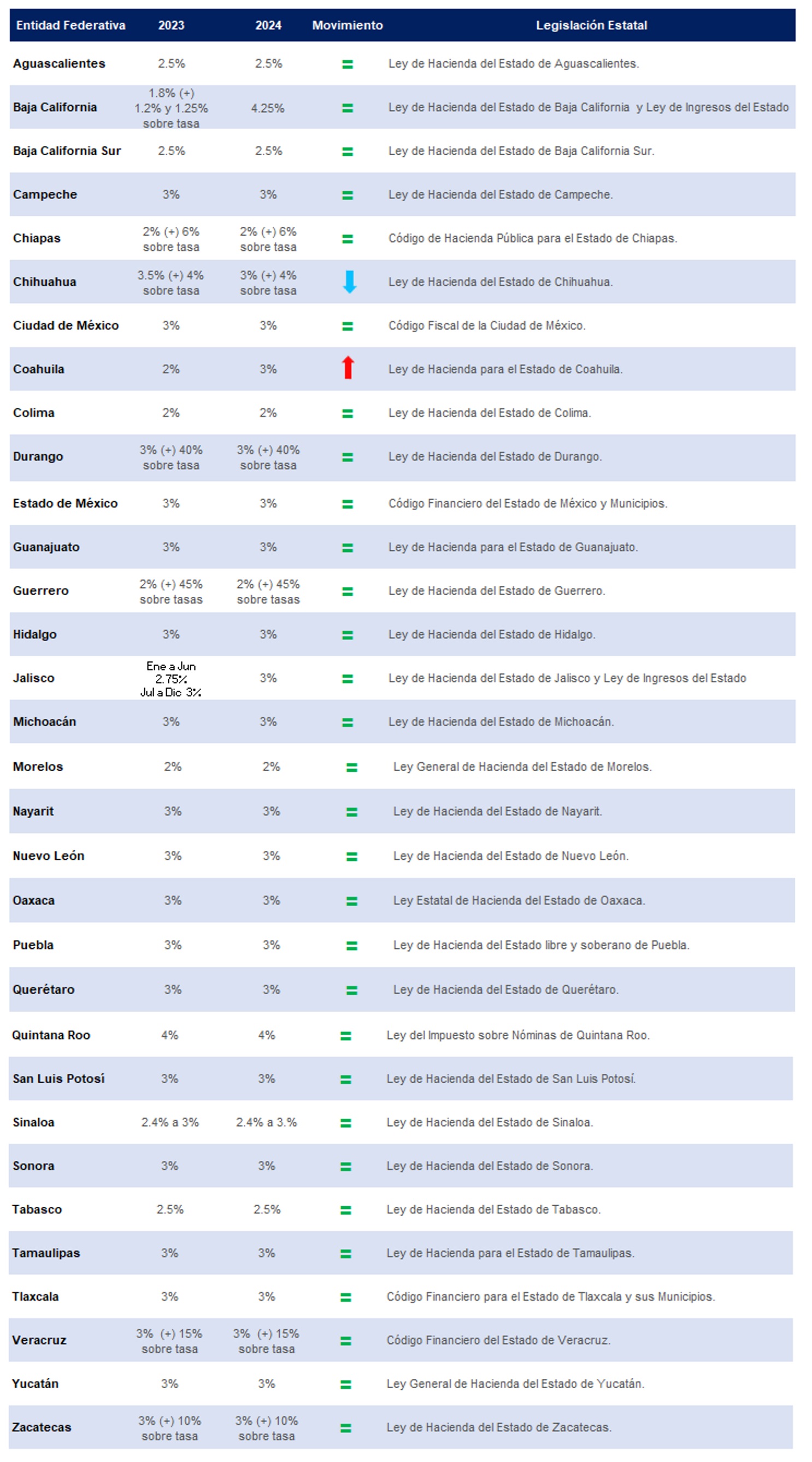

Tasas del ISN para 2024

El ISN es la contribución establecida a cargo de quien realiza erogaciones o un pago a cambio de la prestación de un trabajo personal.

Este impuesto es conocido con diferentes denominaciones, entre las que destacan Impuesto Sobre Nómina (ISN), Impuesto sobre Remuneración al Trabajo Personal (ISRTP), Impuesto sobre Erogaciones por Remuneraciones al Trabajo Personal (ISERTP), o Impuesto sobre Remuneraciones al Trabajo Personal Subordinado (ISRTPS); dicho término lo determina la legislación de cada entidad federativa.

Para 2024, los siguientes estados modifican su tasa para la determinación del impuesto:

- Baja California: incrementa la tasa del 1.8% al 4.25%. Es importante comentar que desaparecen las tasas adicionales del 1.2%, 1.25% y 1.8%, por lo que sólo queda el incremento de la tasa para 2024. Además, queda el mismo porcentaje para aplicar en la base del impuesto.

- Chihuahua: disminuye la tasa del 3.5% al 3%. Es preciso señalar que la tasa del 3.5% se encontraba estipulada en el artículo 3.° del decreto No. LXVII/RFLEY/0102/2021.

- Coahuila: incrementa la tasa del 2 al 3 por ciento.

3. Conclusiones

La vigilancia y adaptación constante a las reformas en materia de contribuciones locales son esenciales para los contribuyentes, ya que estas modificaciones pueden tener un impacto directo en la carga tributaria y las responsabilidades empresariales. Estos cambios pueden incluir ajustes en las tasas impositivas, la introducción de nuevos impuestos o la modificación de los requisitos de cumplimiento.

La atención a las reformas es crucial no sólo para comprender las implicaciones fiscales, sino también para evitar posibles sanciones derivadas del incumplimiento. Las autoridades suelen imponer multas por errores en la presentación de informes, omisiones en el pago de impuestos o cualquier violación de las normativas fiscales locales.

Además, las reformas pueden afectar la planificación financiera y estratégica, puesto que los cambios en las leyes tributarias pueden influir en la rentabilidad y la toma de decisiones a largo plazo. Por lo tanto, los contribuyentes se deben mantener actualizados con la normativa fiscal, así como buscar asesoría profesional si es necesario y asegurarse de implementar prácticas de cumplimiento efectivas para evitar consecuencias adversas.

En resumen, la adaptabilidad y la atención continua a las reformas fiscales locales son elementos clave para la gestión financiera exitosa de las empresas y la prevención de problemas legales relacionados con la tributación.

4. Referencias

Gobierno de Baja California, 22 de diciembre de 2023, Periódico oficial del estado de Baja California, 2024, de Gobierno de Baja California: https://wsextbc.ebajacalifornia.gob.mx/CdnBc/api/Imagenes/ObtenerImagenDeSistema?sistemaSolicitante=PeriodicoOficial/2023/Diciembre&nombreArchivo=Periodico-72-CXXX-20231222-SECCI%C3%93N%20I.pdf&descargar=false

Gobierno de Chihuahua, 22 de diciembre de 2021, Decreto N° LXVII/RFLEY/0108/2021 I P.O., 2024, de Gobierno de Chihuahua: https://chihuahua.gob.mx/sites/default/atach2/anexo/anexo_102-2021_decreto_no_lxvii-rfley-0108-2021_i_p.o_0.pdf

Gobierno de Coahuila, 3 de noviembre de 2023, Periódico oficial del estado de Coahuila, 2024, de Gobierno de Coahuila: http://periodico.sfpcoahuila.gob.mx/ArchivosPO/88-PS-3-NOV-2023.pdf

Gobierno de Tamaulipas, 23 de diciembre de 2023, Periódico oficial de Tamaulipas, 2024, de Gobierno de Tamaulipas: https://po.tamaulipas.gob.mx/wp-content/uploads/2023/12/cxlviii-Ext.No_.37-231223.pdf