Boletín de investigación

Usufructo y nuda propiedad en la reforma fiscal 2022

T. Investigación Fiscal

Mtro., C.P.C. y E.F. Adrián Urbina Galicia

1. Presentación

La reforma a la Ley del Impuesto sobre la Renta para 2022 incorporó precisiones respecto al tratamiento que deben dar las personas morales tanto a la enajenación de la nuda propiedad como a la consolidación del usufructo para determinar la base sujeta al pago del impuesto. Esto siendo que, en algunos casos, se detectó que los contribuyentes no reconocían un ingreso al momento en que se consolidaba la nuda propiedad y el usufructo.

Estas precisiones formalizan la posición que han tenido las autoridades al ejercer sus facultades de comprobación en el sentido de que los contribuyentes, en algunos casos, habían tomado como deducible el saldo aún no deducido de las inversiones, incluso cuando únicamente enajenaran la nuda propiedad difundida a través de los criterios no vinculativos de las disposiciones fiscales.

Adicionalmente, el usufructo sobre inmuebles adquiridos por personas morales podrá deducirse a una tasa máxima del 5% anual, al precisarse que este atributo de la propiedad es activo fijo.

La finalidad de este documento es exponer las implicaciones que se dan para los contribuyentes que se ubican en los supuestos jurídicos normados y plantear una serie de dudas e inquietudes, cuya respuesta mejoraría el régimen recién aprobado.

2. Introducción

Los bienes poseen atributos que pueden ser desmembrados, como la nuda propiedad y el usufructo; para el caso de México, estos atributos se definen en el Código Civil Federal (CCF).

El artículo 830 del CCF indica que “el propietario de una cosa puede gozar y disponer de ella con las limitaciones y modalidades que fijen las leyes”. Esta facultad de disponer del bien es lo que se conoce como nuda propiedad.

Por su parte, el artículo 980 del propio CCF establece que “el usufructo es el derecho real y temporal de disfrutar de los bienes ajenos”. El mismo ordenamiento, en su artículo 1040, establece que el usufructo a favor de personas morales no podrá ser mayor a 20 años.

El artículo 31 de la Ley del Impuesto sobre la Renta (LISR) indica para cuando las inversiones se enajenen o dejen de ser útiles para el contribuyente, éste podrá deducir la parte aún no deducida.

En la exposición de motivos de la iniciativa de reforma a la LISR presentada en septiembre de 2021, el Poder Ejecutivo Federal expresó que las autoridades detectaron, en el ejercicio de sus facultades de comprobación, que los contribuyentes desmembraban los atributos de la propiedad para enajenar únicamente la nuda propiedad, deduciendo el 100% del saldo que aún no habían deducido, provocando pérdidas.

Tal postura fue incluida en 2010 dentro de los entonces criterios no vinculativos de las disposiciones fiscales y aduaneras, como anexo 3 de la Resolución Miscelánea Fiscal (RMF). En la RMF 2022, el criterio 17/ISR/NV Indebida deducción de pérdidas por la enajenación de la nuda propiedad de bienes otorgados en usufructo indica:

Al efecto, se ha detectado que algunos contribuyentes constituyen usufructo sobre bienes inmuebles, donde el nudo propietario enajena la nuda propiedad, determinando indebidamente una supuesta pérdida fiscal en la enajenación de su derecho, al comparar el precio de enajenación de la nuda propiedad del bien usufructuado contra el costo comprobado de adquisición de dicho bien, como si no hubiese sido constituido el usufructo.Por lo anterior, se considera una práctica fiscal indebida:

-

I. Determinar pérdidas fiscales en la enajenación de la nuda propiedad de bienes inmuebles considerando el costo comprobado de adquisición como si no hubiesen sido afectos de usufructo.

II. Determinar, declarar, registrar y/o deducir para efectos del ISR una supuesta pérdida fiscal, derivado de la práctica señalada en la fracción anterior.

Adicionalmente, como se señaló anteriormente, en la citada iniciativa se determinó que los contribuyentes no declaraban los ingresos que obtenían al momento de consolidar los atributos que habían sido desmembrados.

El antecedente más conocido en el que los contribuyentes interpretaron que era viable separar la nuda propiedad y el usufructo es el de la aportación del usufructo a Sociedades de Inversión en Bienes Raíces (Sibras), que consistía en lo siguiente:

El dueño de un inmueble, fuera persona física o moral, desmembraba los atributos de la propiedad del bien y aportaba el usufructo temporal a una Sibra, que al recibirlo tenía un derecho que se consideraba inversión para el ISR, clasificado como un gasto diferido que se deducía a una tasa del 15% anual.

El aportante difería los efectos impositivos que se generaron en dicha operación: i) el de acumulación de la ganancia tratándose de personas morales o ii) el de pago del ISR diferido en el caso de las personas físicas, hasta el momento en el que la Sibra enajenara el usufructo, o bien, cuando el propio aportante enajenara las acciones de la sociedad. Dado que el usufructo era temporal, al momento de su extinción no se detonaban los citados efectos, provocando una deducción en la Sibra sin que hubiera un ingreso, mermando la tributación.

La autoridad se percató de esta planeación y propuso la eliminación de las Sibra a partir del 1° de enero de 2014, estableciendo un periodo de transición para la terminación de los efectos diferidos al 31 de diciembre de 2016, fecha en la que debieron reflejarse en las declaraciones de los contribuyentes, si es que no se detonaron antes.

Las propuestas fueron aprobadas por el H. Congreso de la Unión y las reformas a la LISR entraron en vigor el 1° de enero de 2022, en sus artículos:

Dieciocho, en la fracción XII de su primer párrafo

Se considera ingreso acumulable la consolidación del usufructo en la nuda propiedad. El ingreso acumulable será el valor del derecho del usufructo que se determine en el avalúo efectuado por persona autorizada, al momento en el que se consoliden estos atributos. El nudo propietario será quien realice el avalúo, acumule el ingreso y presente la declaración correspondiente.

Los fedatarios públicos ante los que se haya otorgado el instrumento mediante el cual se llevó a cabo la operación de desmembramiento de los atributos de la propiedad deberán informar sobre dicha situación a las autoridades fiscales dentro de los 30 días siguientes a la fecha en la que se realice la operación referida y a través de declaración, según se indique en las reglas que al efecto emita el Servicio de Administración Tributaria (SAT).

La exposición de motivos señala que lo anterior busca evitar que los contribuyentes eludan el pago del ISR por la enajenación de bienes, atendiendo al argumento de que sólo se enajenó una parte de los atributos de la propiedad.

Diecinueve, en su último párrafo

En caso de que el contribuyente enajene únicamente el usufructo o la nuda propiedad, la ganancia se determinará disminuyendo del precio, el monto original de la inversión, en la proporción que represente el valor de enajenación del atributo entre el total del valor del bien, con los valores que se indiquen en el avalúo que se realice por persona autorizada por las autoridades.

Es de resaltar que en el artículo reformado se hace referencia a la enajenación separada del usufructo; sin embargo, y tal como se reconoce en nuestra legislación civil, el usufructo es un derecho real que permite usar y disfrutar un bien ajeno por cierto tiempo o de manera vitalicia, lo cual implica que dicho usufructo se constituye por ley por parte del nudo propietario a favor del usufructuario, sin que ello quiera decir que el mismo pueda ser propiamente enajenado.

El objetivo de la autoridad al proponer este tratamiento es el de evitar que, en cualquier transmisión, ya sea de la nuda propiedad o del usufructo, el contribuyente disminuya la totalidad del Monto Original de la Inversión (MOI) correspondiente al bien, siendo ésa la razón por la que la regla ahora contempla que el MOI que podrá disminuirse es el que corresponda únicamente al atributo transmitido y sobre el que se reciba una contraprestación.

Treinta y dos, en su tercer párrafo

Se indica que se considera activo fijo al usufructo que recaiga sobre un inmueble, por lo que la tasa máxima anual de deducción de la inversión será del 5%. Hasta 2021, en ciertos casos, se utilizaba la tasa del 15%, al considerar algunos contribuyentes que el usufructo era un gasto diferido.

Cabe señalar que estos cambios se hicieron en el título II de la LISR, lo cual, en principio, implica que sólo son aplicables a contribuyentes las personas morales.

Derivado de lo anterior, el propósito de este boletín es exponer la aplicación de las normas y plantear una serie de reflexiones e inquietudes de lo que sería deseable que precisen las autoridades sobre el particular.

3. Desarrollo

Este boletín se divide en cuatro apartados para facilitar su lectura, en los cuales se analizan los aspectos que, para cada caso, se consideran relevantes.

3.1 Transmisión del usufructo o de la nuda propiedad

El sexto párrafo del artículo 31 de la LISR permite, al momento de que el contribuyente enajene alguno de sus bienes que la ley repute como inversión deducir la parte aún no deducida.

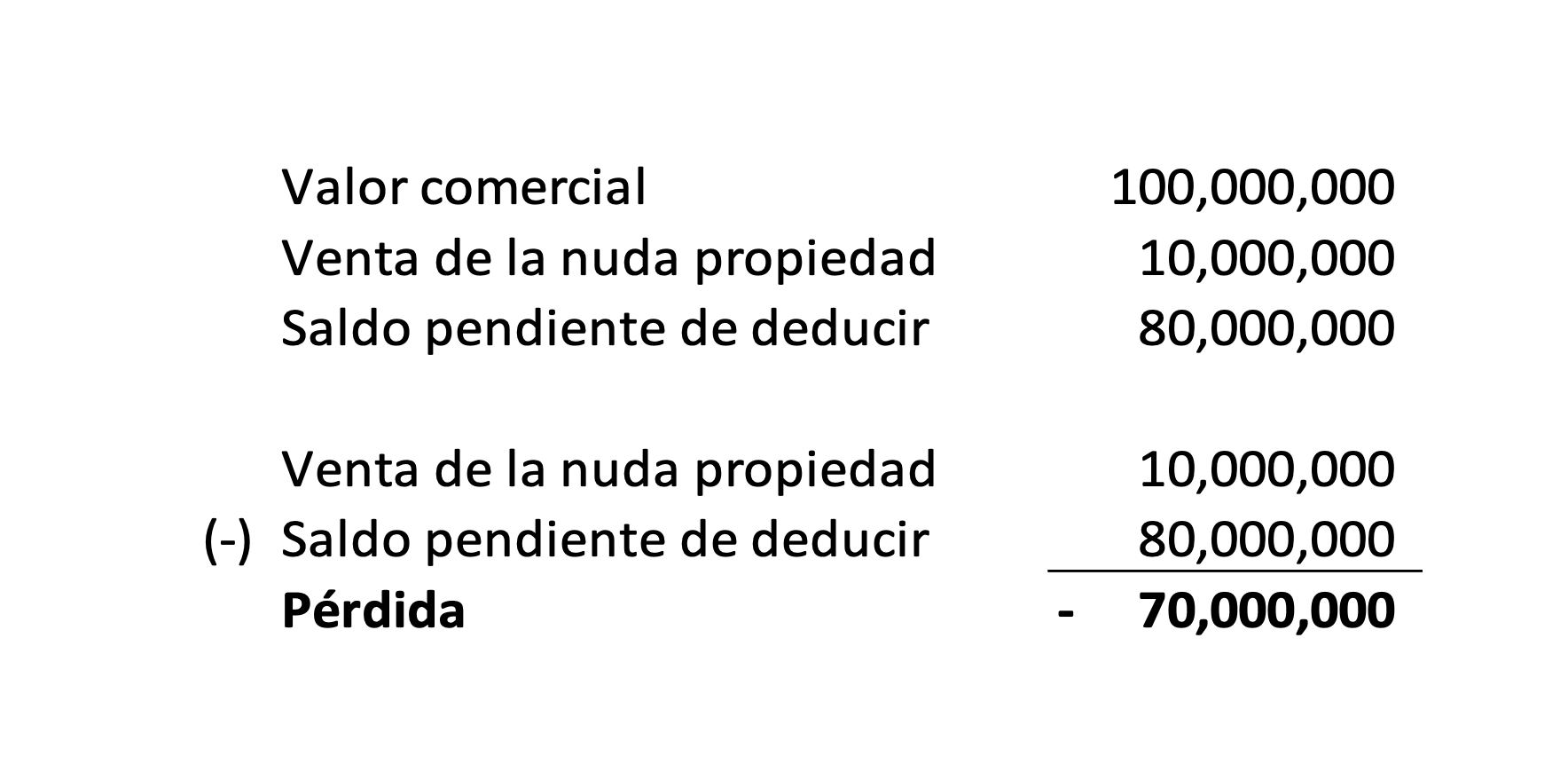

Abordando la disposición desde la aplicación estricta a que se hace referencia en el artículo 5 del Código Fiscal de la Federación (CFF), la deducción podría efectuarse con la enajenación de la nuda propiedad sin que se transmita el usufructo.

Al desmembrar y enajenar la nuda propiedad, en algunos casos se solía disminuir del precio de venta, el 100% del saldo pendiente de deducir. Esta postura es la que combate el criterio 17/ISR/NV.

Lo anterior puede esquematizarse con el siguiente ejemplo:

La fracción IV del primer párrafo del artículo 18 de la LISR establece que se considera ingreso acumulable la ganancia derivada de la enajenación de activos fijos, sin que de manera explícita establezca la forma en que ésta deba determinarse.

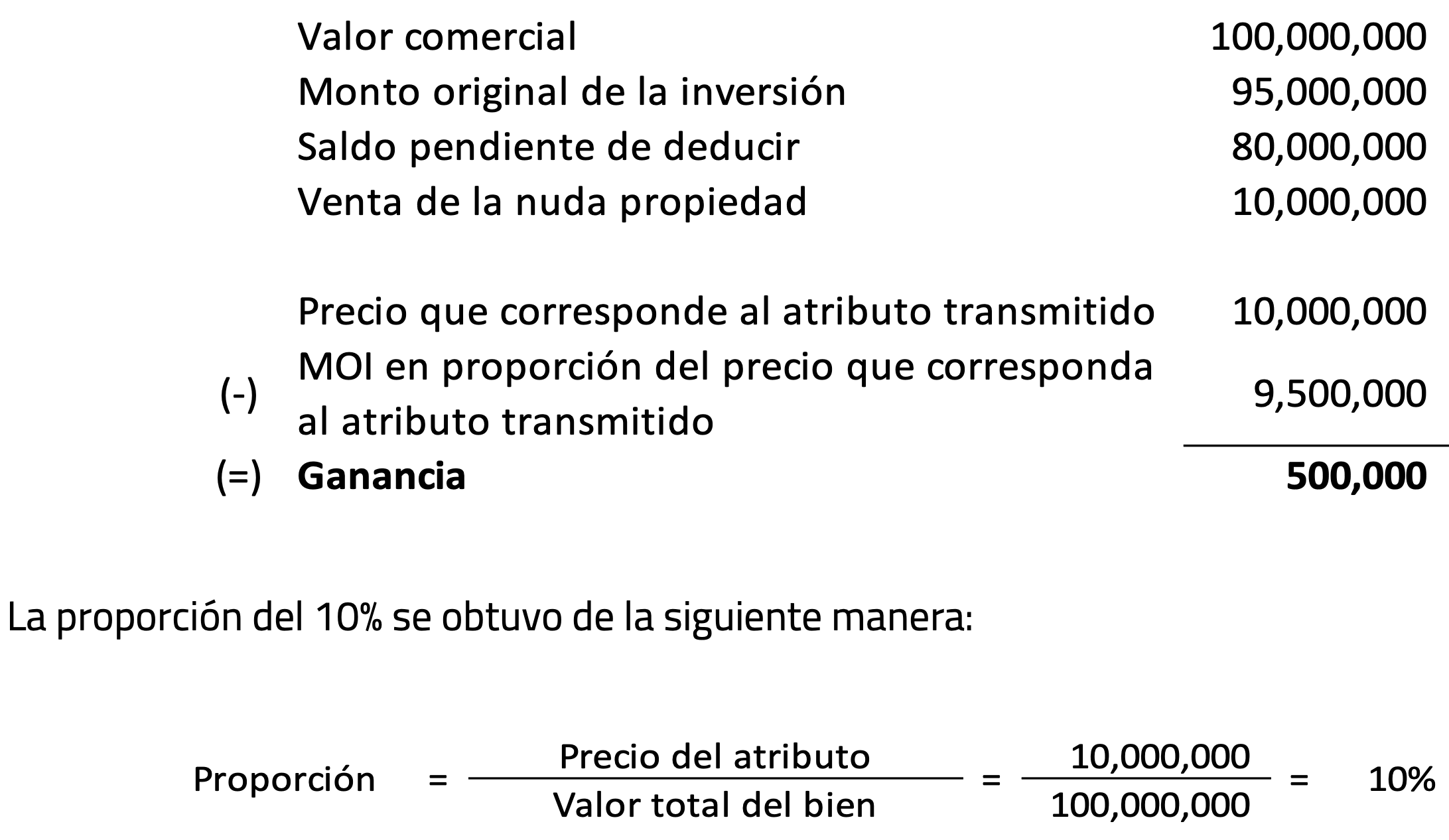

A partir de 2022, el último párrafo del artículo 19 de la LISR establece el siguiente procedimiento para determinar la ganancia en la enajenación de bienes en las que se transmita únicamente el usufructo o la nuda propiedad:

Deberá disminuirse del precio obtenido, el monto original de la inversión en la proporción que represente el valor del atributo transmitido respecto al valor del bien, a la fecha de la venta, para lo cual deberá efectuarse avalúo por persona autorizada.

A continuación, se muestra un ejemplo sobre la aplicación de esta norma:

El propio artículo 19, en su primer párrafo, establece la mecánica que debe utilizarse para determinar la ganancia en la venta de bienes que no se deprecian, como son los terrenos. En tal caso se disminuye del precio, el monto original de la inversión actualizado.

La inclusión del último párrafo al artículo 19 de referencia pareciera que replica la norma aplicable a la enajenación de terrenos, obviando que los bienes no se deprecian y no se actualizan, lo cual pudiera generar distorsiones en aquellos casos en los que el bien transmitido ya haya sido depreciado parcial o totalmente, como sería el caso del ejemplo antes apuntado, en el que, de disminuirse el saldo pendiente de depreciar en la proporción determinada, se obtendría la siguiente ganancia:

Se impone la obligación a los notarios, corredores, jueces y demás fedatarios que hayan formalizado la escritura en la que se efectuó el desmembramiento de los atributos de la propiedad, brinden información a la autoridad, dentro de los 30 días siguientes a la realización de la operación.

Los valores correspondientes a los atributos de la propiedad deberán ser determinados por persona autorizada por las autoridades fiscales.

Para mostrar hipotéticamente como podrían determinarse los valores de nuda propiedad y usufructo, pensemos en el siguiente ejemplo:

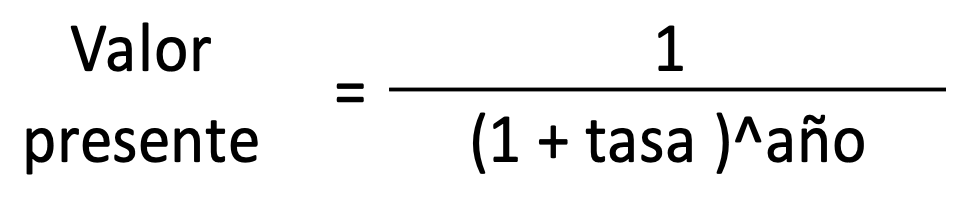

Un inmueble tiene un valor de mercado de $327,394,000 y genera rentas anuales de $24,309,006. El valuador consideró una tasa de descuento del 8.25%. La persona moral transmitirá la nuda propiedad y conservará el usufructo por un periodo de 7 años. La fórmula para conocer el valor presente de cada año es la siguiente:

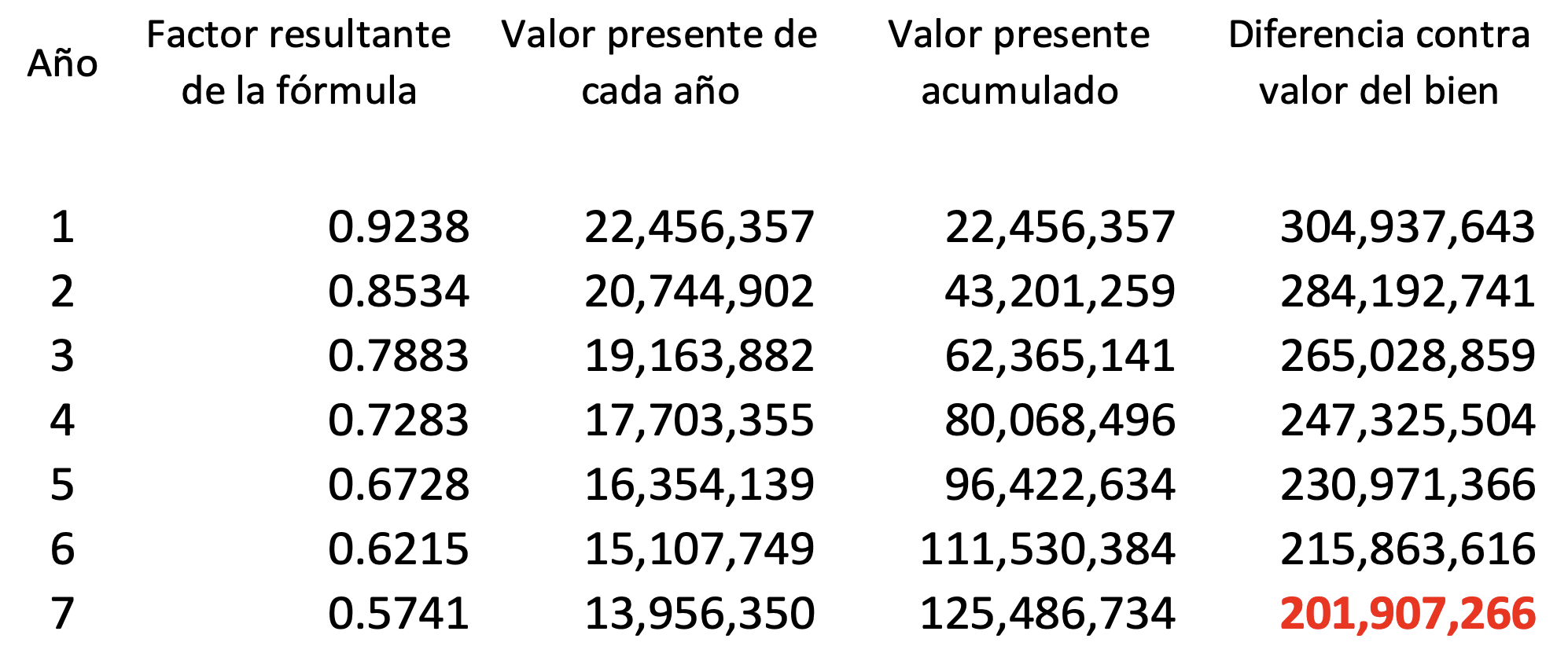

Para conocer el valor del usufructo a 7 años, se repetiría la fórmula cada año, del 1 al 7:

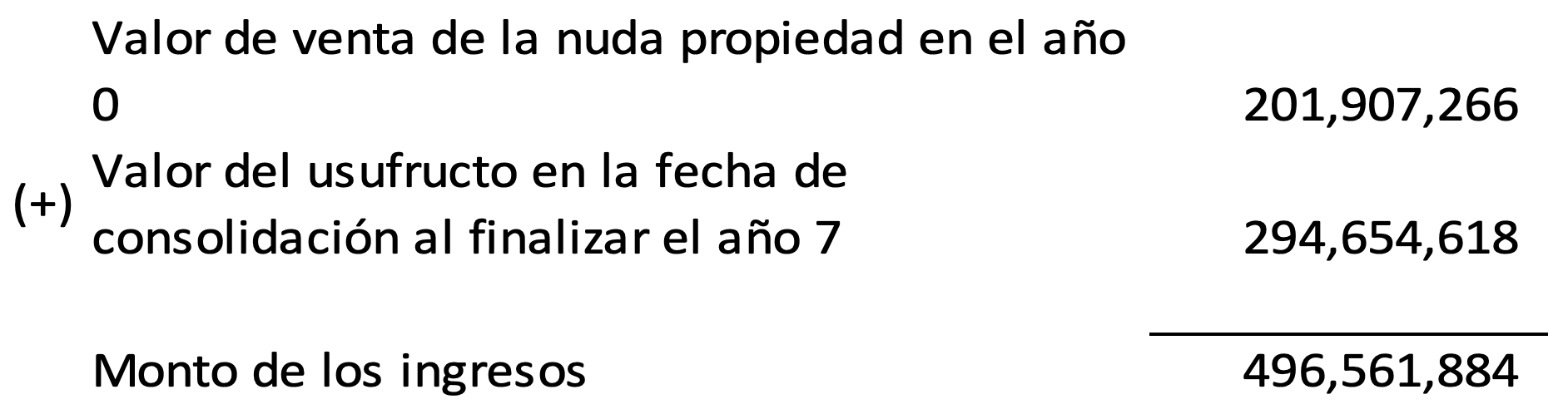

El usufructo a 7 años asciende a $125,486,734, por lo que la nuda propiedad tendría un valor de enajenación de $201,907,266.

3.2 Consolidación del usufructo en el nudo propietario

El primer párrafo del artículo 18 de la LISR, en su fracción XII, indica que se considera ingreso acumulable el valor del derecho de usufructo que se determine en el avalúo que se deberá practicar por persona autorizada por las autoridades fiscales, cuando se dé la consolidación de la nuda propiedad y el usufructo.

No existe en la legislación una definición explícita de lo que debe considerarse ingreso. En la doctrina se ha concluido que el ingreso es el incremento positivo en el haber patrimonial. En el título IV de la LISR, aplicable a las personas físicas, sólo se indica que están obligadas al pago del ISR las personas físicas residentes en México que obtengan ingresos en efectivo, en bienes, devengado cuando en los términos que dicho título señale, en crédito, en servicios en los casos que señale la ley o de cualquier otro tipo.

Tratándose de personas morales, el artículo 16 de la LISR establece que éstas (incluida la asociación en participación) acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier otro tipo, que obtengan en el ejercicio, incluso los provenientes de sus establecimientos en el extranjero.

El razonamiento respecto a la consolidación del usufructo en el titular de la nuda propiedad pudiera ser que, a partir de que se recibe el usufructo, el nudo propietario podría beneficiarse nuevamente del uso o disfrute del bien del que se trate (e.g. si fuera un inmueble que obtiene rentas, precisamente el valor de éstas serían su ingreso), siendo ésa la razón por la que la disposición contempla la valuación del usufructo al momento en el que sucede la consolidación del bien.

La norma es imperfecta porque no considera variables para la determinación del usufructo; por ejemplo, si una persona moral puede tener como máximo 20 años el usufructo, ¿éste debe medirse a 20 años y no a perpetuidad?, ¿o en qué casos se valuaría a un plazo diferente al de una perpetuidad?

En la LISR no se impone a los notarios, jueces, corredores y demás fedatarios a efectuar alguna declaración informativa al momento en que se consolida el usufructo y la nuda propiedad, pero sí le impone al contribuyente que consolidó el usufructo que presente una declaración, sin que se haga referencia al momento en que debe presentarse.

De la aplicación armónica de la disposición, lo más congruente sería que el contribuyente incluyera en su declaración de pago provisional del mes en que consolidó el usufructo, como cualquier otro ingreso nominal. Otra posibilidad es que se tengan cinco días, siendo la regla general que resulta aplicable cuando no hay un periodo de pago establecido.

A la fecha de elaboración de este boletín no había una declaración separada que expresamente requiera esta información. Tampoco hay un rubro en la declaración de pagos mensuales que hacen las personas morales.

Respecto al valor del usufructo, se presenta el siguiente ejemplo con los mismos datos del numeral 1:

El valor del usufructo se obtendría con la fórmula de perpetuidad:

Los $294,654,618 corresponden al usufructo vitalicio; la nuda propiedad valdría $32,739,382.

Pensando en los números consolidados de los numerales 1 y 2:

El valor del bien sin desmembrar asciende a $327,394,000 y el monto total de ingresos con la mecánica de la LISR sería de $496,561,884.

Como en el caso del ejemplo que se analiza, atendiendo a las características de cada caso particular, pudieran darse efectos desproporcionados de acumulación, como sería cuando se constituya el usufructo de bienes que no están sujetos a depreciación, como los terrenos, en los que su valor siempre irá al alza.

3.3 Personas autorizadas para efectuar avalúos

El artículo 3 del reglamento del Código Fiscal de la Federación (RCFF) establece las normas que deben observarse para llevar a cabo avalúos, en relación con los bienes que se ofrezcan para garantizar el interés fiscal, así como para lo previsto en el capítulo III del título V del CFF (Del procedimiento administrativo de ejecución). En lo que respecta a las personas autorizadas, para llevarlos a cabo se indica que deberán ser practicados por:

-

I. El Instituto de Administración y Avalúos de Bienes Nacionales;

II. Instituciones de crédito;

III. Corredores públicos que cuenten con registro vigente ante la Secretaría de Economía, y

IV. Empresas dedicadas a la compraventa o subasta de bienes.

Adicionalmente, la regla 2.1.36. Personas autorizadas para realizar avalúos en materia fiscal de la RMF establece que podrán ser recibidos y, en su caso, aceptados para efectos fiscales los avalúos que practiquen:

-

l. Las personas que cuenten con cédula profesional de valuadores.

II. Asociaciones que agrupen colegios de valuadores cuyos miembros cuenten con cédula profesional en valuación.

III. Asociaciones que agrupen peritos que cuenten con cédula profesional de valuadores. En todos los casos, la cédula profesional de valuadores deberá ser expedida por la Secretaría de Educación Pública.

Las autoridades han requerido que los avalúos los practiquen peritos del Instituto de Administración y Avalúos de Bienes Nacionales (Indaabin), incluso en el caso de que se trate de temas diferentes a los que explícitamente se indican en el artículo 3 del RCFF.

¿Cuál será la consecuencia o sanción en el caso de que el contribuyente presente un avalúo que a juicio de la autoridad no fue practicado por persona autorizada? En la LISR se localizan algunos supuestos tratándose de avalúos, por citar un ejemplo, en su artículo 125:

Los contribuyentes podrán solicitar la práctica de un avalúo por corredor público titulado o institución de crédito, autorizados por las autoridades fiscales. Dichas autoridades estarán facultadas para practicar, ordenar o tomar en cuenta, el avalúo del bien objeto de enajenación y cuando el valor del avalúo exceda en más de un 10% de la contraprestación pactada por la enajenación, el total de la diferencia se considerará ingreso del adquirente en los términos del Capítulo V del Título IV de esta Ley; en cuyo caso, se incrementará su costo con el total de la diferencia citada.Como se aprecia en el caso de la cita, hay una regla explícita en la que a la autoridad se le permite cuestionar el avalúo del contribuyente y, únicamente, en el caso de que el valor determinado en el avalúo efectuado por la autoridad supere un 10% respecto del practicado por el contribuyente, se podrá reconfigurar el monto del ingreso declarado y prevalecerá el de la autoridad, aunque claramente estas disposiciones únicamente aplican tratándose de personas físicas.

En las disposiciones en análisis no hay un procedimiento o supuesto previsto en el caso de que la autoridad cuestione el avalúo, por lo que una postura conservadora para el contribuyente sería atender a las personas autorizadas que se enlistan en el artículo 3 del RCFF.

3.4 Declaración informativa de los fedatarios

En el artículo 18 de la LISR se impuso a los notarios, corredores, jueces y demás fedatarios, cuando hayan otorgado escritura pública en que se haya formalizado el desmembramiento de los atributos de los bienes, que deberán informarlo a las autoridades, dentro de los 30 días siguientes a que se llevó a cabo la operación.

En la fracción XII del primer párrafo del artículo 18 de la LISR, se enlista como ingreso acumulable el valor del usufructo que se consolide, atendiendo al valor en la fecha de consolidación, determinado por avalúo practicado por persona autorizada.

La obligación a los fedatarios en esta fracción versa sobre la escritura o instrumento en que se desmembraron el usufructo y la nuda propiedad, momento en el que no existe un ingreso por la consolidación, sino que el ingreso sería el que se obtenga por retransmitir el usufructo. Los datos que manifieste el fedatario, en todo caso, servirán para que la autoridad tenga un antecedente respecto del momento en la que se reconstituya el usufructo.

La regla 3.15.17. Declaración relativa al desmembramiento de la nuda propiedad y del usufructo de un bien en los que intervenga una persona moral de la RMF agrega un supuesto para que los fedatarios informen de los instrumentos por virtud de los cuales se reconozca la consolidación de los atributos de la propiedad o la extinción del derecho real del usufructo cuando en ellos una persona moral haya transmitido el usufructo o adquiera la nuda propiedad.

Vale la pena resaltar dos situaciones definidas en esta regla:

- En primer lugar, agrega un supuesto de informe no previsto en la LISR.

- En segundo lugar, que este nuevo supuesto no esté alineado con la reforma al indicarle al fedatario informe cuando se consoliden los atributos de la propiedad (lo que busca resolver la LISR en la reforma 2022) en el supuesto de que la persona moral haya transmitido el usufructo (la persona moral suele conservar el usufructo) o adquiera la nuda propiedad (quien enajenó la nuda propiedad es la persona moral).

Para cumplir con la obligación de informar las operaciones a cargo de los fedatarios, se expidió la ficha de trámite 162/ISR Declaración Informativa para Notarios Públicos y demás fedatarios, respecto al desmembramiento de los atributos de la propiedad del bien, la cual está incluida en el anexo 1-A de la RMF.

La ficha de trámite indica que esta declaración deberá presentarse mediante escrito libre, que deberá contener, entre otra información:

- Fecha en la que se firmó la escritura, póliza, minuta o se dictó sentencia.

- Domicilio en el que se ubica el bien.

- El monto del avalúo: del derecho del usufructo y de la nuda propiedad.

- Nombre y RFC del perito valuador, mismos que deberán corresponder a los sujetos del artículo 3 del RCFF en relación con la regla 2.1.36. de la RMF.

- Los datos del nudo propietario y del usufructuario residentes en México o residentes en el extranjero con establecimiento permanente, así como de sus representantes legales.

- Fecha en la que se constituyó el usufructo del bien.

- Características del bien respecto del cual se realizó el desmembramiento de los atributos de la propiedad.

- Fecha en la que vence el plazo de constitución del usufructo del bien.

- El folio fiscal del Comprobante Fiscal Digital por Internet (CFDI) en el que conste la trasmisión de los atributos de la propiedad.

- Tratándose del instrumento por medio del cual se reconozca la consolidación de los atributos de la propiedad o la extinción del derecho real de usufructo, fecha en la que se consolidaron o consoliden dichos atributos o se extinga el referido derecho real de usufructo.

Nótese que en la ficha de trámite 162/ISR se contempla una obligación diferente a la que indica la LISR, ya que en la primera sí se requiere se proporcionen datos respecto de la escritura en que se formalizó la consolidación de los atributos o cuando se extinga el derecho real de usufructo, diferente a lo que indica la LISR, en la que se obliga a informar las operaciones en las que la persona moral haya desmembrado los atributos de la propiedad.

La ficha de trámite 162/ISR y la regla 3.15.17 están imponiendo obligaciones adicionales a las previstas en la LISR, lo cual conlleva que serán los fedatarios los que decidan cómo actuar ante las disposiciones definidas en la RMF y su ficha de trámite.

Un caso similar se presenta en los avalúos de mejoras que permite utilizar el artículo 205 del reglamento de la Ley del Impuesto sobre la Renta (RLISR), que en la práctica pudieran no ser aceptados por los notarios, o bien, pudieran requerir ciertas características que deben cumplir los valuadores por encima de lo definido en las disposiciones fiscales.

No se ignora que el artículo 18 de la LISR le otorga a la autoridad una cláusula habilitante para definir la forma en la que deberá presentarse la declaración informativa, lo que no necesariamente implica que se esté facultando a agregar supuestos diferentes a informar de las que impone la propia LISR.

Otras consideraciones

-

a. En materia de esquemas reportables regulados en el título Sexto del CFF

De la revisión de los supuestos listados en el artículo 199 del CFF, en principio, no se encuentra alguno que, por sí mismo aplique, ya sea al desmembramiento o a la consolidación de los atributos de la propiedad. Sin embargo, los contribuyentes deberán revisar, de manera particular, si cualquier operación de esta naturaleza se ubica en alguno de los supuestos de esquema reportable a que se refiere el CFF.

La imposición de la obligación de presentar declaraciones, ya sea al contribuyente o al fedatario, conlleva brindar información detallada de la operación, por lo que en sí mismas las reformas a la LISR buscan gravar a los contribuyentes que se ubican en los supuestos normativos y que la autoridad cuente con los elementos para asegurarse de que los efectos fiscales que se dieron fueron los correctos.

Es de resaltar la necesidad de revisar si, derivado de cualquier operación de esta naturaleza (desmembramiento de usufructo y nuda propiedad y/o posterior consolidación de ambos atributos), pudiera encuadrar en alguno de los supuestos para ser informado como esquema reportable.

-

b. Disposiciones aplicables a personas morales

Como se comentó anteriormente, las reformas analizadas están contenidas en el título II de la LISR y no en las disposiciones generales de la misma, por lo que, en principio, no debiera resultar aplicable a operaciones en las que únicamente participen personas físicas, al tributar éstas conforme a las reglas del título IV de la LISR.

4. Conclusiones

Valdría la pena que las inquietudes que se han expuesto a lo largo del presente boletín se revisen por parte de las autoridades fiscales para fines de dar mayor certeza jurídica a los contribuyentes que deban aplicar estas nuevas reglas y, con ello, se cumpla la finalidad con la que fueron diseñadas, cuando menos en los siguientes temas:

- Revisar la posibilidad de modificar la LISR indicando que, en la enajenación de algún atributo de la propiedad, lo que resulta deducible es el saldo de la inversión aún no deducido con su correspondiente actualización y no el monto original de la inversión. Si se trata de otros bienes, indicar el procedimiento para determinar la deducción, como sería en el caso de las acciones.

- Las disposiciones están redactadas como si el desmembramiento de los atributos de la propiedad y su consolidación sólo fuera aplicables a inmuebles, ignorando que sobre cualquier bien podrían separarse sus atributos.

- Reformar la LISR para indicar cuáles son las declaraciones informativas que deben presentar los fedatarios, sin atribuir esa obligación a través de la RMF.

- Establecer claramente quiénes son las personas autorizadas para realizar avalúos.

5. Referencias

- “Anexo 1-A de la Resolución Miscelánea Fiscal para 2022”. Diario Oficial de la Federación. 30 de diciembre de 2021: https: www.dof.gob.mx/nota_detalle.php?codigo="5639865&fecha=30/12/2021#gsc.tab=0">

- “Anexo 3 de la Resolución Miscelánea Fiscal para 2010”. Diario Oficial de la Federación. 7 de diciembre de 2010: https://www.dof.gob.mx/nota_detalle.php?codigo=5169819&fecha=07/12/2010

- “Anexo 3 de la Resolución Miscelánea Fiscal para 2022”. Diario Oficial de la Federación. 5 de enero de 2022: https://www.dof.gob.mx/nota_detalle.php?codigo=5640230&fecha=05/01/2022#gsc.tab=0

- “Código Civil Federal”. Diario Oficial de la Federación. 26 de mayo, 14 de julio, 3 y 31 de agosto de 1928 y la fe de erratas de 13 de junio y 21 de diciembre de 1928 y última reforma publicada el 11 de enero de 2021.

- “Código Fiscal de la Federación”. Diario Oficial de la Federación. 31 de diciembre de 1981 y última reforma publicada el 12 de noviembre de 2021.

- “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, de la Ley Federal del Impuesto sobre Automóviles Nuevos, del Código Fiscal de la Federación y otros ordenamientos”, Diario Oficial de la Federación. 12 de noviembre de 2021: https://www.dof.gob.mx/nota_detalle.php?codigo=5635286&fecha=12/11/2021

- “Iniciativas del Ejecutivo federal que reforma, adiciona y deroga diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto sobre Producción y Servicios, de la Ley Federal del Impuesto sobre Automóviles Nuevos, del Código Fiscal de la Federación y otros ordenamientos”. Gaceta Parlamentaria de la H. Cámara de Diputados No. 5864-D. 8 de septiembre de 2021. http://gaceta.diputados.gob.mx/PDF/65/2021/sep/20210908-D.pdf

- “Ley del Impuesto sobre la Renta”. Diario Oficial de la Federación. 11 de diciembre de 2013 y última reforma publicada el 12 de noviembre de 2021.

- “Reglamento de la Ley del Impuesto sobre la Renta”. Diario Oficial de la Federación. 8 de octubre de 2015.

- “Reglamento del Código Fiscal de la Federación”. Diario Oficial de la Federación. 2 de abril de 2014.

- “Resolución Miscelánea Fiscal para 2022”. Diario Oficial de la Federación. 27 de diciembre de 2021: https://www.dof.gob.mx/index_113.php?year=2021&month=12&day=27#gsc.tab=0